Le système de santé français est-il exceptionnellement « généreux » ?

(HCAAM)

03/06/2026 HCCAM Décryptages-santé_n°2-juin-2026

Le 2e numéro de Décryptages santé, la nouvelle collection de publications courtes du Haut Conseil pour l’avenir de l’assurance maladie, est paru.

Après avoir consacré le premier numéro au niveau des dépenses de santé en France, ce 2e numéro apporte un éclairage à la question « Le système de santé est-il exceptionnellement généreux ? ».

Lire le Décryptages santé_n°2 juin 2026

Ces publications peuvent être retrouvées dans la rubrique Décryptages santé du site internet du HCAAM : securite-sociale.fr/hcaam.

Extraits:

La part des dépenses de santé directement financée par les patients est particulièrement faible en France mais la prise en charge publique est dans la moyenne européenne

La dépense de santé restant à la charge (RAC) des patients après prise en charge par le financement public et par les assurances, est une manière courante de mesurer le niveau de protection d’un système de santé. Son niveau dépend du caractère universel de la couverture santé (part de la population couverte), du panier de soins remboursé et de la participation financière des patients au coût des soins remboursés.

En 2023, ce RAC représente 10,2 % de la dépense de santé en France, soit le 3ème niveau le plus faible de l’Union européenne, derrière le Luxembourg (9,7 %) et la Croatie (9,4 %)1. Il est toutefois proche des niveaux de plusieurs systèmes de santé d’Europe du Nord-Ouest : Allemagne (11,1 %), Pays-Bas (12 %), Suède (13 %). Le niveau de l’UE-27 est à 14,6 %.

Toutefois cette part ne constitue pas une bonne mesure de l’accessibilité financière des soins

En effet, il faut tenir compte, dans l’appréciation de la charge financière pour les ménages liée à la santé (2) :

–des différences entre les ménages : la part du RAC n’est qu’une moyenne. Pour un même taux de RAC, l’accessibilité financière des soins est très différente selon la façon dont est financée la majorité des dépenses. Les États-Unis ont un RAC moyen de 10,9 %, proche de celui de la France, qui masque de fortes inégalités : 8 % de la population n’a aucune couverture tandis que d’autres bénéficient de diverses couvertures (programmes publics pour 33 % ; assurances privées pour 61 %) avec des niveaux de RAC très inégaux (3), notamment en raison de montants de franchises élevés et très variables (4) ;

-des cotisations d’assurance privée, qui représentent 73% des dépenses que les ménages consacrent à la santé en 2019 (5)

________________________________________________________

1. DREES, Les dépenses de santé en 2024, édition 2025. En valeur absolue, le RAC moyen s’élève en France à 440 € par habitant, contre 580 dans l’UE, en parité de pouvoir d’achat.

2. Hcaam, L’accessibilité financière des soins pour les ménages : comment la mesurer ?, 2011.

3. US Census Bureau, Current Population Survey, 2024 and 2025 Annual Social and Economic Supplement. Le total dépasse 100% car certaines personnes peuvent cumuler deux types de couverture. La fin des crédits d’impôts pour l’acquisition d’une assurance santé se traduirait par une baisse de 5 millions du nombre de personnes assurées (M. McGough, J. Ortaliza, J. Lo, C. Cox, « What We Know So Far About ACA Marketplace Enrollment, Premiums, and Deductibles », www.kff.org (site de la Kaiser Family Foundation).

4. Selon l’enquête citée sur les contrats Affordable Care Act (contrats à souscription individuelle), la franchise moyenne pondérée de ces contrats serait en 2026 de 3786 $, mais de 7476 $ pour les 40 % de ces contrats les moins généreux.

5. Sur le champ des dépenses de santé remboursables, et des ménages vivant en logement ordinaire. A. Lapinte, R. Solotareff, C. Pollak (dir), La complémentaire santé : acteurs, bénéficiaires, garanties – Edition 2024, Panoramas de la Drees.

___________________________________________________________

Le poids de ces dépenses (RAC et cotisations d’assurance) dans le revenu des ménages constitue le « taux d’effort »,

indicateur suivi en loi de financement de la sécurité sociale (LFSS). Il se situe en 2019 à 4,5 % du revenu disponible, avec des écarts importants : il est de 5,6 % du revenu pour les 10 % des ménages les plus pauvres, contre 2,5 % pour les 10 % les plus aisés.

Le faible niveau moyen de RAC en France:

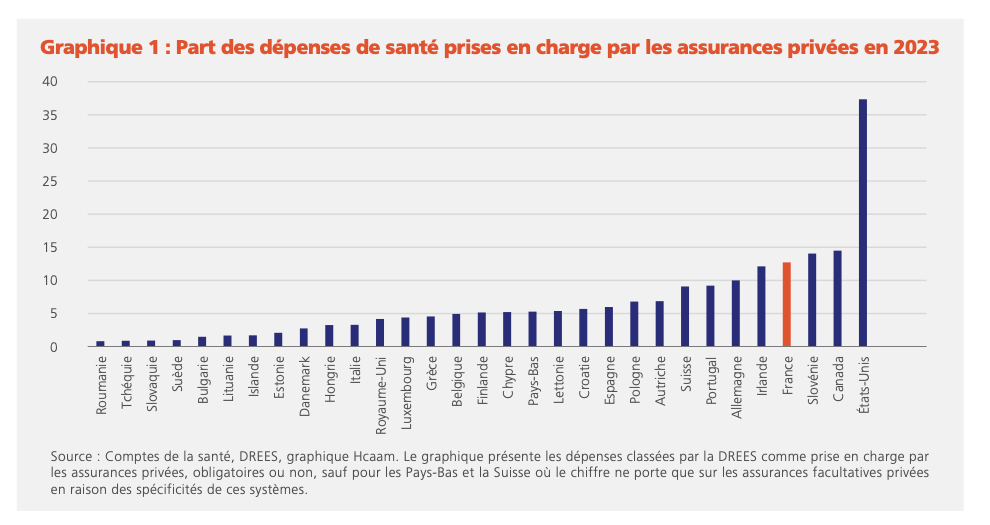

il résulte en partie du rôle important des couvertures privées En 2023, la part de l’assurance privée représente 12,7 % de la dépense de santé en France, soit un niveau particulièrement élevé (le 2ème en Europe) (6). La France fait en effet partie d’un petit groupe de pays (7) qui font coexister une prise en charge publique importante et une part des assurances privées comprise entre 10 et 15%, alors qu’en général une prise en charge publique nettement majoritaire s’accompagne d’une part de l’assurance privée extrêmement réduite.

___________________________________________________________

6. DREES, Les dépenses de santé en 2024, édition 2025.

7. Allemagne, France, Slovénie, Irlande, Canada.

8. Les possibilités de différenciation, encadrées, portent sur les niveaux de franchise.

9. Possibilité de couverture ouverte, en alternative à la couverture publique, pour les indépendants et les personnes dépassant un certain niveau de revenu.

10. D. Polton, V. Paris, « L’articulation entre assurance-maladie obligatoire et assurance-maladie complémentaire, une spécificité française ? », Regards, 2016 ; V. Paris, « La couverture santé dans les pays de l’OCDE », Les Tribunes de la santé, 2020.

__________________________________________________________

Or, la couverture des dépenses par les assurances privées est inégale. D’une part, 3,4 % de la population ne dispose pas de couverture complémentaire en France (un chiffre qui monte à 7 % pour les 20 % des ménages les moins aisés) (11). En outre, les niveaux des couvertures complémentaires sont très inégaux.

Une prise en charge publique dans la moyenne européenne

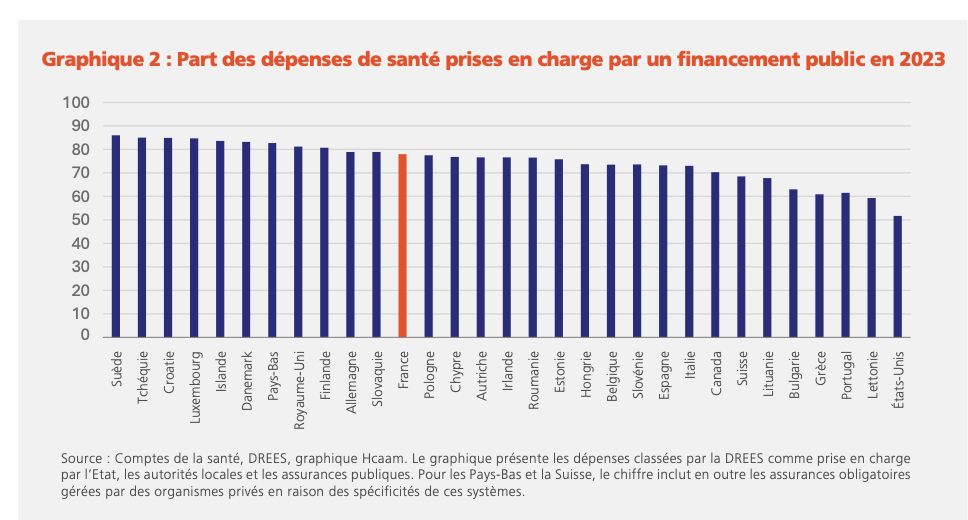

La part des dépenses de santé couvertes par un financement public constitue un meilleur indicateur du degré d’accessibilité de ces dépenses. Avec 78 % des dépenses prises en charge par les administrations publiques, la France est sur ce point au 10ème rang de l’UE (et au 12ème rang européen), derrière l’Allemagne.

Au sein des pays d’Europe continentale du Nord-Ouest, la France est 7ème sur 10.

11. A. Desjonquères, A. Fauchon, « En 2023, les personnes sous le seuil de pauvreté restent bien plus souvent sans complémentaire santé que les autres », Les dossiers de la DREES, n° 137, 2026.

Faire payer davantage le patient n’améliore pas la pertinence médicale des dépenses

La « responsabilisation » du patient à travers la participation financière, présente dès les débuts de la sécurité sociale en France avec le « ticket modérateur », repose sur l’idée qu’en faisant payer davantage le patient pour les soins, on réduirait les consommations non pertinentes.

Dans le contexte français, cet impact a été étudié concernant l’avance de frais, le ticket modérateur ou encore les franchises :

–la mise en place du tiers-payant en officine (14) ne s’accompagne pas d’une hausse de la consommation, sauf pour les revenus les plus bas, pour lesquels il permet que les dépenses « rattrapent » le niveau moyen ;

–l’existence de la CMU-C15 a montré que le bénéfice de la CMU-C favorise le recours aux soins de ville parmi les personnes auparavant non couvertes par une complémentaire santé ; en revanche, le régime alsacien-mosellan (16) ne montre pas qu’une meilleure couverture par l’assurance-maladie accroît la dépense de santé ;

-l’absence de complémentaire santé est associée à une moindre consommation de soins (17). Le bénéfice d’une couverture complémentaire accroît la probabilité de consommer des médicaments ou des actes de biologie, mais pas le niveau de leur dépense des personnes qui en consomment (18) : les personnes sans couverture peuvent renoncer aux consultations médicales et donc ne pas bénéficier de prescriptions de médicaments et de biologie, mais une fois qu’il y a consultation, la dépense est déterminée par le prescripteur ;

–la création des franchises en 2008 (19) n’aurait modifié la consommation de médicaments que pour 12 % des personnes interrogées, avec toutefois un impact déclaré nettement plus élevé pour les 40 % des ménages les moins aisés ainsi que pour les personnes ayant un moins bon état de santé.

Il ressort de ces travaux que ces participations financières du patient ont surtout un impact sur le comportement des ménages à bas revenu.

14. P. Dourgnon, M. Grignon, Le tiers payant est-il inflationniste ? Etude de l’influence du recours au tiers payant sur la dépense de santé, Rapport n° 490, 2000, IRDES.

15. B. Carré, F. Jusot, J. Witwer, « Do Prices Matter for Healthcare Accessibility? Evidence From a Means-Tested Complementary Health Insurance in France », Health Economics, 2025.

16. L. Davezies, L. Toulemon, « Does Moving to a System with a More Generous Public Health Insurance Increase Medical Care Consumption ? », Annals of Economics and Statistics, 2015.

17. Jess N., « Les effets de la couverture universelle complémentaire sur le recours aux soins », Études et résultats, DREES, n°944, 2015.

18. D. Raynaud, « Les déterminants individuels des dépenses de santé : l’influence de la catégorie sociale et de l’assurance maladie complémentaire », Études et résultats, n° 378, DREES, 2005.

19. B. Kambia-Chopin,

Que faut-il retenir ?

1 – La France se caractérise par un reste à charge faible.

2 – Elle se distingue aussi par le rôle important des assurances complémentaires, qui introduit des disparités.

3 – La part du financement public en France n’est pas exceptionnelle.

4 – La participation financière du patient ne permet pas véritablement d’accroître la pertinence des soins. La question de son niveau constitue certes un débat légitime, qui renvoie à des choix, de nature éminemment politique, sur le partage des coûts de la santé entre les patients et les différents acteurs économiques finançant l’assurance-maladie.

Le système de santé français n’est pas exceptionnellement généreux

BILLRT DE BLOG 8 JUIN 2026

Médecin au Samu 93

Abonné·e de Mediapart

Une note récente du Haut Conseil pour l’assurance maladie répond de manière très claire à ceux qui considèrent que le système de l’assurance maladie en France est particulièrement généreux, ce qui conduirait à des dépenses inutiles.

Une note récente du Haut Conseil pour l’assurance maladie répond de manière très claire à ceux qui considèrent que le système de l’assurance maladie en France est particulièrement généreux, ce qui conduirait à des dépenses inutiles.

Il est tout d’abord souligné que si la part des dépenses de santé directement financées par les patients est faible en France, c’est que nous avons un système à deux étages avec une couverture publique, l’assurance maladie, et une couverture privée avec les assurances complémentaires, appelées à tort mutuelles. Autre élément important, la prise en charge publique situe la France au 12e rang européen, c’est-à-dire dans la moyenne. Par contre, la part prise par les assurances privées est particulièrement élevée en France et sur 31 pays étudiés, la France est en 4e position, seule la Slovénie nous dépasse en Europe, ainsi que le Canada et les Etats-Unis dans le reste du monde. Il faut souligner que les assurances privées sont inégalitaires et n’ont pas un fonctionnement basé sur la solidarité : le niveau de remboursement dépend du niveau de cotisation alors que les cotisations d’assurance maladie publique sont proportionnelles aux revenus.

Un autre enseignement mis en avant par cette publication est que le fait de faire payer davantage le patient n’améliore pas la pertinence médicale des dépenses. La « responsabilisation » du patient à travers l’avance de frais, le ticket modérateur ou encore les franchises ne réduisent pas les consommations non pertinentes. Par contre, l’absence de complémentaire santé est associée à une moindre consommation de soins et les franchises ont entraîné une baisse de la consommation de médicaments par les ménages les moins aisés, ainsi que sur les personnes ayant un moins bon état de santé. Pour être clair, une hausse de la participation financière du patient réduit le recours aux soins, particulièrement pour les patients à bas revenus. Par ailleurs, accroître la participation financière sur les soins de ville peut se traduire par une hausse des hospitalisations.

Ce travail montre clairement que cette politique dite de « responsabilisation » est un échec total en termes de santé publique. Ce qui est dommage est qu’il s’arrête au constat et ne pose pas la question des changements nécessaires pour obtenir de meilleurs résultats. C’est compréhensible car nous entrons alors dans le dur au niveau politique car cela pose la question de la pertinence du maintien d’un double système d’assurance et d’une absence de couverture à 100 % des dépenses de santé.

La santé a été très présente lors des dernières municipales et sera sûrement le cas lors des prochaines échéances électorales nationales. La première question qui devra être posée est celle d’une assurance maladie unique qui collecte les cotisations et qui paie les prestations, ce qui implique une disparition des assurances complémentaires privées. La deuxième question est celle d’une prise en charge à 100 % avec la disparition du ticket modérateur et autres restes à charge.

Ce blog est personnel, la rédaction n’est pas à l’origine de ses contenus.