Les matières premières, « dernier bastion du capitalisme sauvage »

Si l’actuelle envolée des cours s’explique bien sûr par la guerre en Ukraine, elle reflète aussi la financiarisation croissante et la complète dérégulation de ces marchés, commencée il y a quarante ans. Avec en leur cœur des entreprises de courtage aussi puissantes qu’opaques.

Par Eric Albert(Londres, correspondance)Publié hier à 15h00, mis à jour à 05h11

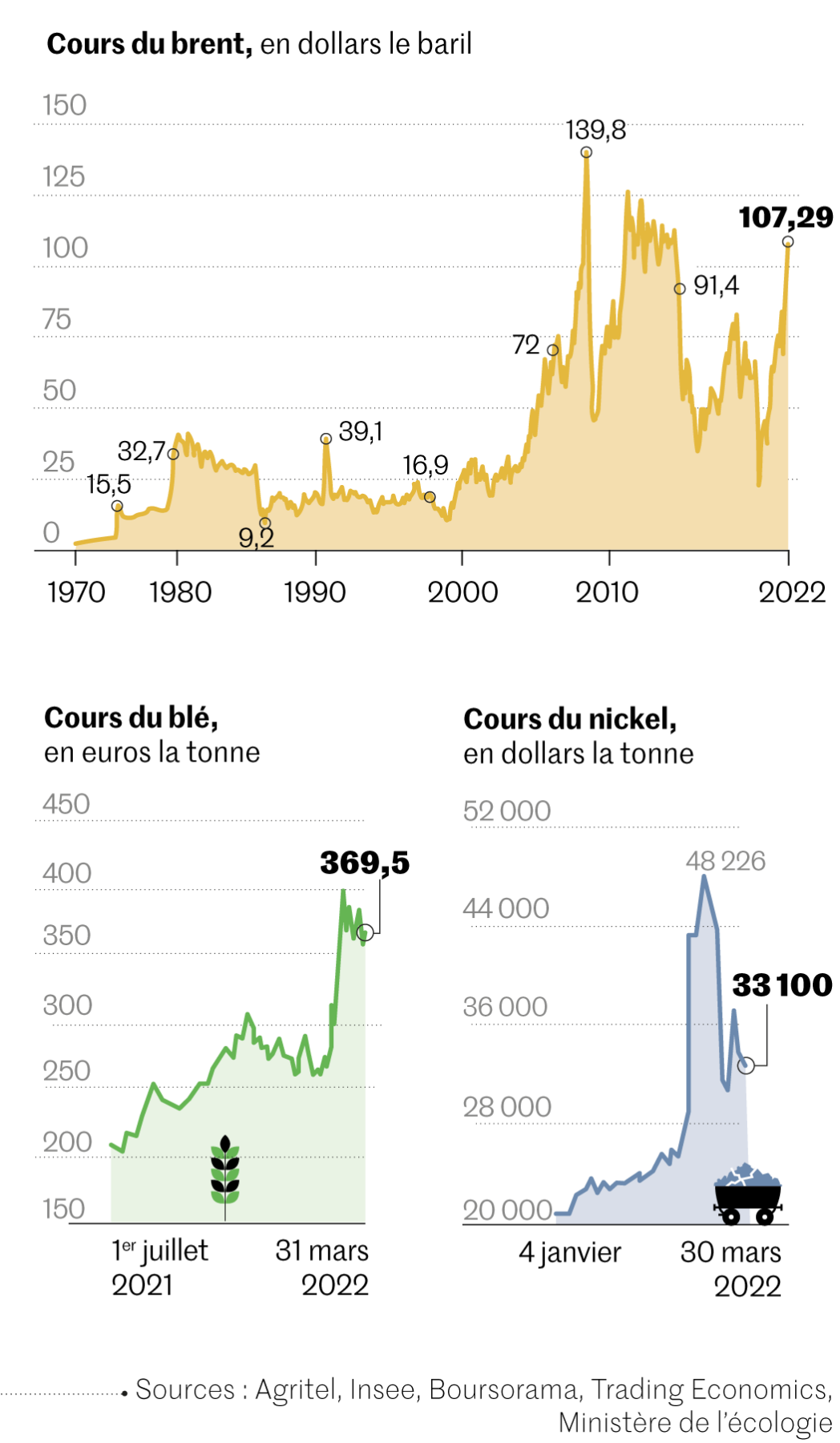

Le prix du pétrole multiplié par quatre en deux ans, celui du gaz par dix sur la même période, le blé par deux et demi… Depuis l’invasion de l’Ukraine par la Russie, le 24 février, les prix des matières premières flambent à une vitesse record et le monde se découvre une nouvelle fois à la merci de leurs vastes oscillations. Le choc se ressent partout, à commencer par les factures d’électricité et de gaz. La croissance mondiale devrait être réduite d’au moins un point, peut-être plus, et il est même question d’une récession pour 2023.

Conséquence logique et inévitable de la loi du marché ? Ou signes évidents de profonds dysfonctionnements ? Le commerce des matières premières, éminemment politique, n’a pas toujours fonctionné de cette façon. « Le plus incroyable dans cette affaire est la façon dont les gouvernements en ont perdu le contrôle en quarante ans », estime Javier Blas, coauteur d’un passionnant livre-enquête sur le sujet (The World for Sale, avec Jack Farchy, Penguin, non traduit). Philippe Chalmin, professeur d’histoire économique à l’université Paris-Dauphine, qui dans l’ensemble soutient le système actuel, le dit à sa façon : « En quarante ans, toutes les matières premières sont devenues des commodités qui s’échangent comme n’importe quel produit. »

Lire aussi : Article réservé à nos abonnés « La fièvre des matières premières n’est pas près de baisser, et elle sera mondiale »

Les prix encadrés, qui étaient autrefois la norme, ont disparu. Cette dérégulation, accompagnée d’une intense financiarisation mais aussi d’une forte opacité, a laissé la place à un nouveau monde, dominé par une poignée de sociétés de négoce tout aussi méconnues que puissantes. Bienvenue dans « le dernier bastion du capitalisme sauvage [swashbuckling capitalism] », comme l’appelle M. Blas.

La grande financiarisation des matières premières

Le 20 avril 2020, alors que le monde vient de plonger dans la pandémie de Covid-19, un phénomène sans précédent stupéfait les tradeurs en pétrole. Au New York Mercantile Exchange, le prix du baril clôture à − 37,63 dollars (− 33,98 euros). Un prix négatif, du jamais-vu ! Sachant que chaque contrat qui s’échange comprend 1 000 barils, cela signifie que des vendeurs ont accepté, ce jour-là, de payer 37 630 dollars pour… se débarrasser de leur pétrole.

L’explication se trouve à la jonction de la spéculation financière et de la réalité physique de ce commerce. Retour en 1983, aux Etats-Unis. Pour la première fois, le pétrole devient un produit financier. Un « contrat future » est créé sur le West Texas Intermediate, qui est la norme américaine d’une certaine qualité de pétrole. Pour chaque contrat, un vendeur s’engage à livrer, à une date fixée à l’avance, du pétrole à un prix prédéterminé. Il ne s’agit pas d’un contrat financier sans lien avec la réalité : à échéance, le pétrole doit être physiquement livré à Cushing, dans l’Oklahoma, où se trouvent de nombreuses raffineries américaines.

Pour les entreprises dépendantes du pétrole, ces « contrats futures » sont précieux. « Heureusement qu’ils existent, c’est extrêmement utile », souligne Joëlle Miffre, professeur de finance à Audencia Business School, à Nantes. Grâce à eux, une compagnie aérienne peut, par exemple, négocier à l’avance le prix de sa facture de carburant. Mais pour qu’un tel système fonctionne, il faut la présence de spéculateurs qui acceptent d’acheter et de vendre ces produits et de jouer le rôle d’intermédiaire entre le producteur et le consommateur.Lire aussi : Article réservé à nos abonnés « De Moscou à Conakry, la malédiction des matières premières »

La place de ceux-ci a désormais pris une vaste ampleur. Sur les matières premières agricoles aux Etats-Unis, par exemple, les purs spéculateurs financiers représentent entre 50 % et 75 % des volumes échangés, selon une étude de 2019 de Michel Robe et John Roberts, respectivement professeur à l’université de l’Illinois à Urbana-Champaign et membre de la Commodity Futures Trading Commission, le régulateur américain. Sur le blé, par exemple, entre 24 % et 39 % des échanges sont réalisés par des entreprises qui ont un vrai intérêt commercial, le reste venant d’investisseurs.

Arrive la pandémie de Covid-19. Le prix du pétrole s’effondre. Les spéculateurs se retrouvent avec des contrats qui doivent se clôturer le 21 avril, mais dont personne ne veut. Ils risquent soudain de se retrouver avec des cargaisons dont ils ne savent pas quoi faire. Acheter dans l’urgence des capacités de stockage est devenu presque impossible : toutes sont pleines, la consommation de pétrole ayant soudain chuté d’un quart. Vers le 17 avril, la panique s’empare du marché. Il faut se débarrasser de la marchandise, dans l’urgence. Les rares entreprises capables de stocker l’or noir sont dans une telle position de force qu’elles se font payer pour acheter du pétrole…

Sur les matières premières agricoles aux Etats-Unis, les purs spéculateurs financiers représentent entre 50 % et 75 % des volumes échangés

Preuve d’un marché hors de contrôle ? Mme Miffre a étudié de près cet épisode de prix négatifs. Si elle reconnaît que voir le pétrole passer de − 37 dollars à 139 dollars en deux ans est « sidérant », elle estime que « les marchés s’autorégulent ». « Les banques d’investissement facilitent la liquidité et la formation des prix », explique-t-elle. Elle rappelle, au passage, que les chocs pétroliers de 1973 et 1979 ont eu lieu bien avant la financiarisation du pétrole, quand les contrats à terme n’existaient pas. D’ailleurs, de nombreuses matières premières qui n’ont pas de « contrats futures » sont également extrêmement volatiles, rappelle M. Chalmin : « Regardez le lithium, qui n’a pas de marché à terme. En un an, ses prix ont été multipliés par huit. »

M. Robe, qui surveille de près les marchés, ne voit, à l’heure actuelle, pas de signes de manipulation : selon lui, la guerre en Ukraine a changé la donne et les prix reflètent simplement cette évidence. Nicolas Maystre, économiste à la Conférence des Nations unies sur le commerce et le développement (Cnuced), nuance ces propos : « Même s’il y a des tendances liées aux fondamentaux, les mouvements sont souvent amplifiés à la hausse et à la baisse par la financiarisation. »

A partir des années 2000, les banques d’investissement ont toutes ouvert des « desks » consacrés aux matières premières, qui sont devenues une « classe d’actifs ». Les investisseurs y parient sur l’évolution des cours, mais n’ont cure de l’impact que cela peut avoir sur la vie réelle. La Cnuced a régulièrement tiré la sonnette d’alarme à ce propos. Jusqu’au début des années 2000, souligne-t-elle, le prix des matières premières évoluait séparément des autres marchés financiers, sans corrélation. Désormais, les deux fonctionnent souvent de pair, sans logique économique évidente.

L’étrange cas du nickel

La Bourse des métaux de Londres (London Metal Exchange, LME), située au cœur de la City, est fière de ses traditions. Elle a été créée en 1877, possède un réseau d’entrepôts où stocker la matière première et continue à organiser une criée spectaculaire. Tous les jours, quelques tradeurs se retrouvent autour de banquettes rouges disposées en cercle pour des sessions d’échanges de contrats aux cris incompréhensibles pour les non-initiés.

Depuis bien longtemps, pourtant, l’essentiel des échanges passe par ordinateur, loin du folklore. La nuit du 7 au 8 mars y a été particulièrement turbulente. Le prix du nickel, un métal utilisé dans les batteries de voiture et l’acier inoxydable, s’est soudain envolé, quadruplant presque en deux jours à 100 000 dollars la tonne. A 8 h 15, la direction du LME a pris une décision sans précédent : non seulement elle a suspendu les cotations, ce qui est relativement courant quand un marché devient désordonné, mais elle a aussi annulé une partie des transactions effectuées durant la nuit.

Le 8 mars, la direction du London Metal Exchange, où le prix du nickel avait quadruplé en deux jours, a suspendu les cotations et annulé une partie des transactions effectuées durant la nuit

De quoi déstabiliser toute la confiance dans son marché. « Chaotique, honteux, scandaleux, calamiteux, ruineux, choisissez le mot que vous voulez », tonnait, sur sa page LinkedIn, Michael Marlowe, le directeur de Hythe Bay Metals, une société de consultants. Pour lui, le LME a cherché à « gagner de l’argent facilement » en attirant le trading à haute fréquence et algorithmique, qui passe des ordres d’achat et de vente en millisecondes. « Comment conseiller les clients avec les mouvements absurdes qu’on voit sur les métaux actuellement ? »

Une volatilité extrême qui pénalise les industries consommatrices, mais aussi les producteurs. « On a affaire à des événements qui sont complètement erratiques, voire délirants. J’ai l’espoir qu’on revienne à la normale », déclarait Xavier Gravelat, président du Syndicat des exportateurs de minerai de Nouvelle-Calédonie, à l’Agence France-Presse, lundi 28 mars, l’archipel représentant de 6 % à 7 % de l’approvisionnement mondial.

Le problème est venu de Chine. Xiang Guangda est le milliardaire possédant Tsingshan Holding, la première entreprise au monde de nickel et d’acier inoxydable. Dans le milieu, il est surnommé « Big Shot », et il est connu pour ses paris financiers risqués. Avant la guerre en Ukraine, il avait misé sur la baisse du prix du nickel. Rien d’inhabituel, à ceci près que le tycoon avait parié très gros. A lui seul, il possédait 12 % de tous les contrats de nickel du LME, selon l’agence de presse financière Bloomberg. Quand les prix ont commencé à monter à la suite de la guerre, l’approvisionnement venant de Russie étant compromis, M. Xiang a paniqué, tentant de racheter du nickel, poussant ainsi à la hausse le prix, ce qui aggravait le problème. Dans le jargon, il s’agit d’un « short squeeze ».

Lire aussi : Cours du nickel : « Un coup de chaud qui restera dans les annales du London Metal Exchange »

Dans ce contexte, l’intervention du LME fait jaser. En annulant les transactions faites dans l’urgence, la direction de cette Bourse est de facto venue à l’aide de « Big Shot », lui offrant un secours inespéré. La réponse des autorités financières britanniques ? Rien, ou presque. La Financial Conduct Authority, qui est très active dans sa supervision des banques ou des marchés actions, laisse traditionnellement le LME seul. Un détail fait particulièrement tiquer : le LME appartient depuis 2012 à la Bourse de Hongkong, dont le premier actionnaire est désormais… le gouvernement de Hongkong. De là à faire une connexion avec l’étonnant sauvetage dont a bénéficié M. Xiang ?

Il était une fois les prix contrôlés

A l’université Paris-Dauphine, M. Chalmin rappelle souvent une vérité première à ses étudiants : « Je leur dis que, quand j’avais leur âge [à la fin des années 1960], je pouvais aller me coucher avec la certitude que, le lendemain, les prix du dollar, du pétrole, du cuivre ou du blé n’auraient pas changé. Alors qu’eux ont la certitude que tout aura bougé. »

De même que les devises, dont le taux de change était constant jusqu’à la fin du système de Bretton Woods en 1971, les matières premières ont longtemps été encadrées. Le pétrole en est l’exemple le plus édifiant. Jusque dans les années 1960, la production d’or noir était largement dominée par les « sept sœurs », ces énormes compagnies pétrolières britanniques et américaines qui deviendront plus tard BP, Shell ou encore Exxon. Avec une approche néocoloniale, elles allaient pomper le brut à l’étranger, notamment dans la région persique, puis le raffinaient elles-mêmes et le vendaient ensuite dans leurs propres stations-service.

« Je dis [à mes élèves] qu’à leur âge, je pouvais aller me coucher avec la certitude que, le lendemain, les prix n’auraient pas changé » Philippe Chalmin, professeur d’histoire économique

Il était assez rare de vendre et d’acheter des cargaisons, l’industrie était organisée de façon verticale. Il n’y avait guère de marché et le prix venait surtout du coût de production. La prise du pouvoir par l’Organisation des pays exportateurs de pétrole (OPEP) lors du premier choc pétrolier en 1973 a changé le rapport de force, mais pas l’organisation des prix. Dans une grande vague de nationalisations, les pays ont pris le contrôle de leurs réserves d’hydrocarbure. Mais leur cartel a continué à fixer un prix de vente, sans le laisser fluctuer librement.

Tout bascule avec l’élection de Ronald Reagan. Le nouveau président américain, chantre du retrait de l’Etat, voit d’un mauvais œil le prix du pétrole maintenu artificiellement bas par l’Etat américain, à un niveau inférieur à celui de l’OPEP, afin d’aider les consommateurs. Le 28 janvier 1981, il autorise la libre fluctuation du prix.

Les pétroliers américains en profitent, augmentent leur production… si bien que le prix du marché s’effondre. L’OPEP n’arrive plus à faire concurrence et perd des parts de marché, d’autant que la production en mer du Nord se développe. Après quelques années, le cartel jette l’éponge et accepte la loi de l’offre et de la demande. Désormais, il va jouer sur les volumes qu’il produit, afin d’essayer d’influer sur les cours.

Lire aussi Article réservé à nos abonnés Les cours du pétrole retrouvent des sommets inquiétants

L’agriculture est un marché très différent. Contrairement au pétrole, il existe des milliers de producteurs, depuis toujours à la merci du climat. A Chicago, le Board of Trade crée, dès 1848, les premiers « contrats futures » cotés en Bourse. Les producteurs peuvent y « couvrir » leurs prix à l’avance. Après la seconde guerre mondiale, l’Europe tente pourtant d’encadrer les oscillations du marché. En 1957, la Politique agricole commune décide de fixer les prix à un niveau élevé, afin d’inciter les investissements et l’amélioration de la productivité.

« Il y avait, chaque année, de grands marathons à Bruxelles pour déterminer les prix », rappelle M. Chalmin. Le système présente de sérieux défauts. « Au début des années 1990, le prix des céréales à l’intérieur des frontières européennes représentait plus du double de leur prix mondial, relate un rapport de l’administration française de 2018. De ce fait, l’élevage européen consommait de moins en moins de céréales européennes. Qui étaient, elles, produites en quantité croissante du fait des prix élevés. Pour soutenir les cours, les achats publics absorbaient d’énormes budgets de stockage et de subventions à l’exportation. »

Progressivement, les prix administrés sont abandonnés, les derniers disparaissant en 2006. Les marchés mondiaux dictent désormais les prix. Avec quelles conséquences réelles ? « Ça renforce les forts et affaiblit les faibles », estime M. Chalmin.

La prise de pouvoir des maisons de négoce

Avec la libéralisation des matières premières, un nouveau métier devient soudain incontournable : le négoce. D’énormes entremetteurs peu connus du grand public se mettent à acheter et vendre par cargos entiers ce pétrole, blé ou minerai de fer.

La chute du mur de Berlin, fin 1989, avec l’ouverture d’immenses réserves de matières premières au marché mondial, accélère la tendance, de même que l’explosion économique de la Chine, consommatrice jamais rassasiée. Progressivement, des sociétés dénommées Glencore, Vitol, Trafigura, Cargill ou encore Louis-Dreyfus Company deviennent des géants incontournables.

En 2019, les quatre premières maisons de courtage en matières premières réalisaient un chiffre d’affaires de 725 milliards de dollars. Dans l’agriculture, sept sociétés contrôlent la moitié du commerce mondial. Ces entreprises sont souvent installées en Suisse, communiquent peu et préfèrent de loin l’obscurité. « Elles sont ravies quand on s’interroge sur la financiarisation des matières premières, remarque M. Blas. Alors que le vrai sujet est leur prise de pouvoir. » Leur puissance est telle qu’elles osent parfois jouer avec la faim dans le monde, raconte-t-il dans son livre.

La puissance des maisons de négoce est telle qu’elles osent parfois jouer avec la faim dans le monde, raconte M. Blas dans son livre

Eté 2010. Une terrible sécheresse dévaste les récoltes de blé en Russie. Le marché s’inquiète : Moscou va-t-il cesser ses exportations ? Le 3 août, Yury Ognev, l’homme qui réalise le courtage de grains en Russie pour Glencore, s’invite à la télévision pour inciter Moscou à mettre en place un embargo. « De notre point de vue, le gouvernement a toutes les raisons d’arrêter toutes les exportations. » Pour être sûr que le message passe clairement, un communiqué de presse est envoyé aux journalistes. Deux jours plus tard, Moscou annonce un embargo sur les exportations, et le prix du blé s’envole.

Ce que M. Ognev n’avait pas dit, c’est que Glencore avait discrètement acheté à la Bourse de Chicago des contrats futurs, pariant sur la hausse du blé. Ses déclarations, en affolant les marchés, ont fortement enrichi sa société. En 2010, l’unité de négoce agricole de Glencore a réalisé un bénéfice de 659 millions de dollars. La même année, l’envolée du prix du pain a largement contribué au déclenchement du « printemps arabe ». Les maisons de négoce sont devenues des « marchands de pouvoir », estiment les auteurs du livre.

Lire aussi i Guerre en Ukraine : pétrole, blé, colza, aluminium, nickel… les prix de certaines matières premières flambent

Un pouvoir dont les enseignants de Pennsylvanie n’avaient sans doute pas conscience. En 2016, leur fonds de pension, attiré par de meilleurs rendements, décide d’investir dans un obscur produit financier exposé au pétrole irakien. Le circuit effectué par l’argent est étrange : il passe par une société-écran enregistrée aux îles Caïmans, puis par une autre en Irlande, avant de transiter par Londres et Dubaï.

La raison de cette construction juridique ? L’investissement était un prêt réalisé par Glencore – conjointement à Trafigura, Vitol et le Russe Rosneft – au gouvernement du Kurdistan irakien. En échange, ces sociétés devaient se rembourser sur le pétrole produit par l’Etat autonome. Mais c’était sans compter sur la colère de Bagdad, qui ne reconnaît pas l’indépendance du Kurdistan et n’avait pas l’intention de laisser filer son or noir. Bien malgré eux, les enseignants de Pennsylvanie se sont retrouvés au cœur d’une dispute géopolitique qui les dépassait complètement.

La nature, nouvelle frontière de la financiarisation

Alors que les prix flambent, une « matière première » s’effondre : le CO2. Les « permis de polluer » de l’Union européenne sont passés de 90 euros la tonne de CO2 à 58 euros, avant de rebondir autour de 80 euros. D’habitude, plus le pétrole est cher, plus le droit de polluer augmente.

Pourquoi ce retournement ? Beaucoup d’analystes y voient une preuve de la financiarisation qui finit par relier tous les marchés : face à la tempête financière qui souffle, les investisseurs ont besoin de liquidités et vendent leurs positions. « Le marché de CO2 est en train de changer d’échelle », s’inquiète Frédéric Hache, de l’association Green Finance Observatory. Pour cet ancien courtier en devises, de même que les matières premières sont devenues une « classe d’actifs » au début des années 2000, les « actifs environnementaux »connaissent, ces dernières années, un afflux de capitaux extérieur.

Lire aussi L’Europe se divise sur l’élargissement du marché du carbone

Le problème, selon lui : beaucoup de ces produits financiers sont contre-productifs pour la planète. « Il y a énormément de projets de compensation carbone, qui consistent à planter des arbres, souvent de la monoculture. Résultat, cet argent prend des terres qui auraient pu être consacrées à l’agriculture, et ça risque de faire monter les prix des denrées alimentaires. »

Eric Albert(Londres, correspondance)