RÉFORME DU 100 % SANTÉ : HÉTÉROGÉNÉITÉ SECTORIELLE ET ENJEUX SYSTÉMIQUES

LE THINK TANK DE LA PROTECTION SOCIALE

TRIBUNE

« LE 100 % SANTÉ NE CONSTITUE PAS UN BLOC HOMOGÈNE ET TOUTE ÉVOLUTION DOIT ÊTRE APPRÉCIÉE SECTEUR PAR SECTEUR »

Par

Luis Godinho

Vice-président et ancien président du Syndicat des audioprothésistes (SDA)

La mission lancée par le Gouvernement sur l’articulation entre assurance maladie obligatoire et les organismes complémentaires remet au centre du débat l’avenir du 100 % santé. Mais peut-on en débattre comme d’un bloc homogène ? L’analyse des données économiques et démographiques plaide pour une lecture sectorielle du dispositif et pour une appréciation explicite des effets systémiques que certaines évolutions pourraient produire, notamment en matière d’anti-sélection et d’accès aux soins des seniors.

La réforme 100 % santé a été mise en place entre 2019 et 2021 afin de garantir l’accès à des soins optiques, dentaires et auditifs sans reste-à-charge. Pour en bénéficier, il est nécessaire de disposer d’un contrat complémentaire santé « responsable » ou de la Complémentaire santé solidaire (C2S). Plus de 95 % des contrats complémentaires santé sont éligibles à cette réforme. En diminuant le coût pour les patients, cette réforme a amélioré l’accès aux soins, particulièrement en dentaire et en auditif.

Mais, face à la dégradation des finances de l’Assurance maladie, questionnant la soutenabilité de la dépense de soins, le Gouvernement a lancé une mission sur l’articulation entre l’assurance maladie obligatoire (AMO) et les organismes complémentaires. Quatre personnalités qualifiées devront présenter des pistes d’évolution sur les périmètres d’intervention et les rôles respectifs des deux financeurs du système de santé, et, notamment, « proposer l’évolution des dispositifs existants, notamment le 100 % santé (en optique, dentaire, audiologie) ».

Les effets de la réforme 100 % santé sur l’évolution des cotisations des complémentaires santé sont un argument régulièrement mis en avant par les représentants des assureurs santé pour justifier les fortes hausses de cotisations constatées ces dernières années. L’augmentation du recours aux équipements en dentaire, optique et audiologie serait un facteur majeur de l’accroissement de leurs dépenses, et donc, des primes de leurs contrats.

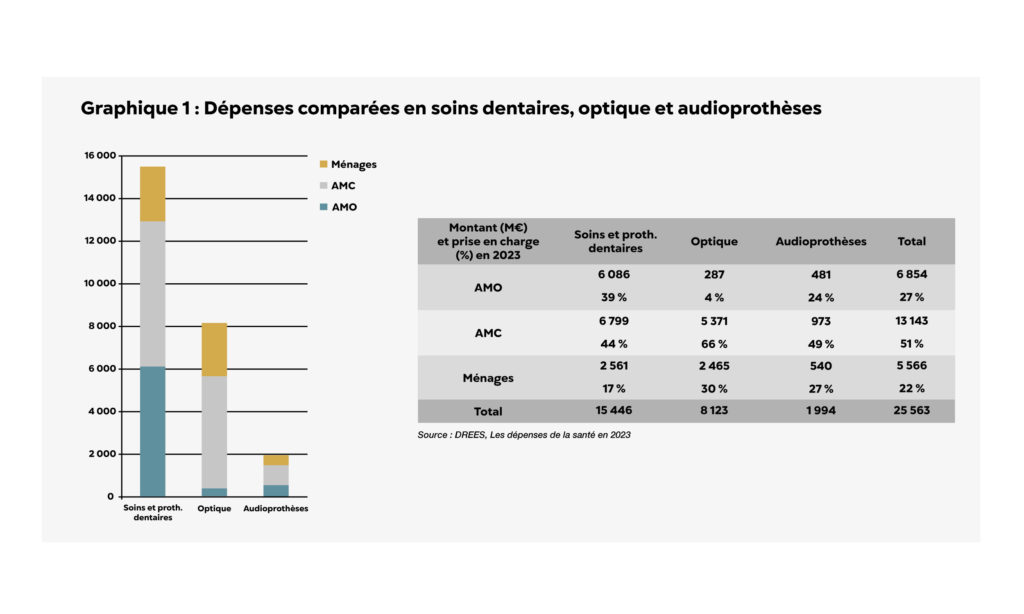

Mais le « coût du 100 % santé » ne peut être appréhendé globalement sans distinguer trois secteurs aux poids respectifs et aux dynamiques très différentes. En 2023, selon la Direction de la recherche, des études, de l’évaluation et des statistiques (DREES), les consommations de soins s’élevaient à 15,45 milliards d’euros pour le dentaire, 8,12 milliards d’euros pour l’optique et 1,99 milliard d’euros pour l’audiologie1 [Graphique 1]. L’analyse agrégée masque l’écart considérable entre des postes dont les volumes, les progressions et les profils de patients ne sont ni comparables ni substituables. En d’autres termes, parler du « coût du 100 % santé » sans ventilation par secteur revient à additionner des dynamiques hétérogènes et à en tirer des conclusions opérationnelles fragiles.

Par rapport à 2022, la dépense des produits concernés par la réforme du 100 % santé augmentait en 2023 : + 772 millions d’euros pour les soins dentaires, + 600 millions d’euros pour l’optique médicale et + 58 millions d’euros pour les audioprothèses.

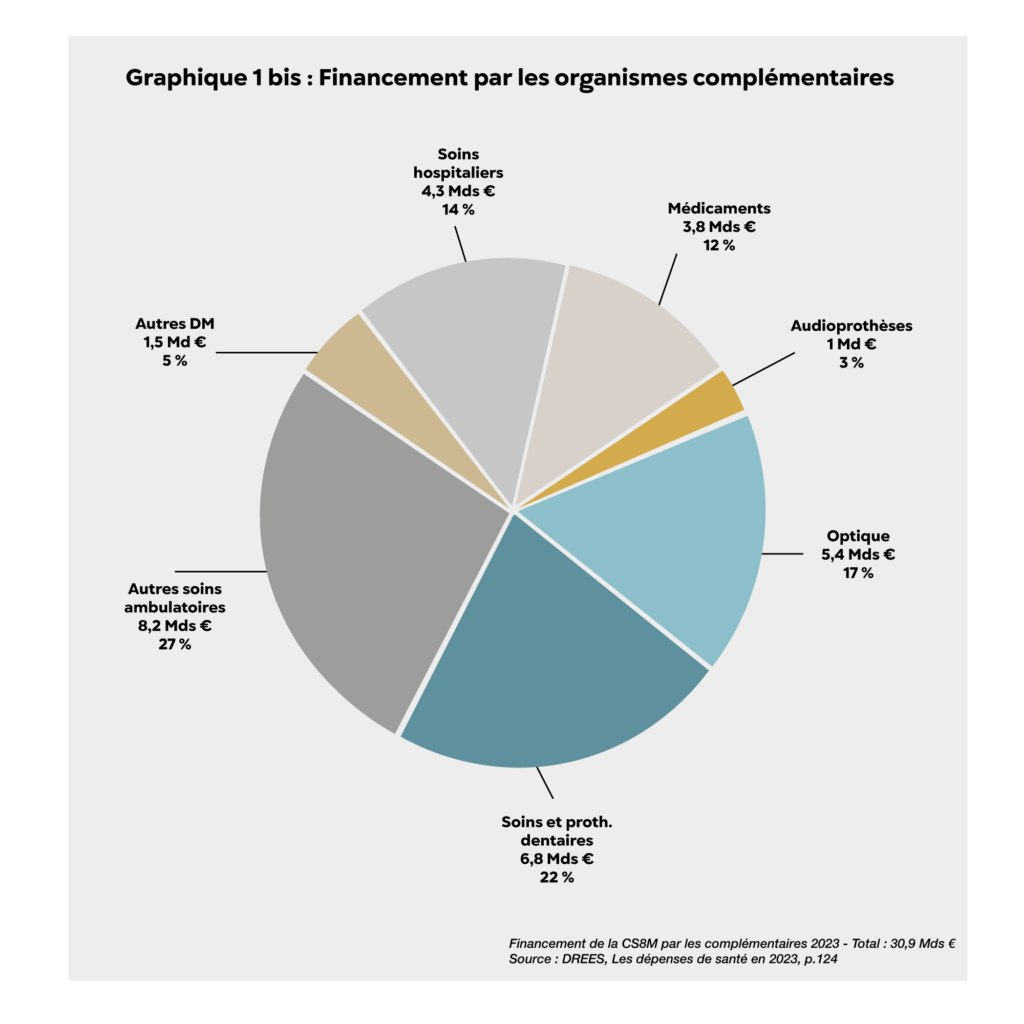

Le financement de la Consommation de soins et de biens médicaux (CSBM)2 par les organismes complémentaires s’élevait à 30,9 milliards d’euros en 2023 et les trois postes du 100 % santé en représentaient plus de 40 % : 22 % au titre des soins et prothèses dentaires, 17 % au titre de l’optique médicale et 3 % au titre des audioprothèses [Graphique 1 bis].

Parmi les trois secteurs, l’audiologie illustre particulièrement les effets assurantiels et démographiques susceptibles d’être amplifiés par une évolution mal calibrée du dispositif.

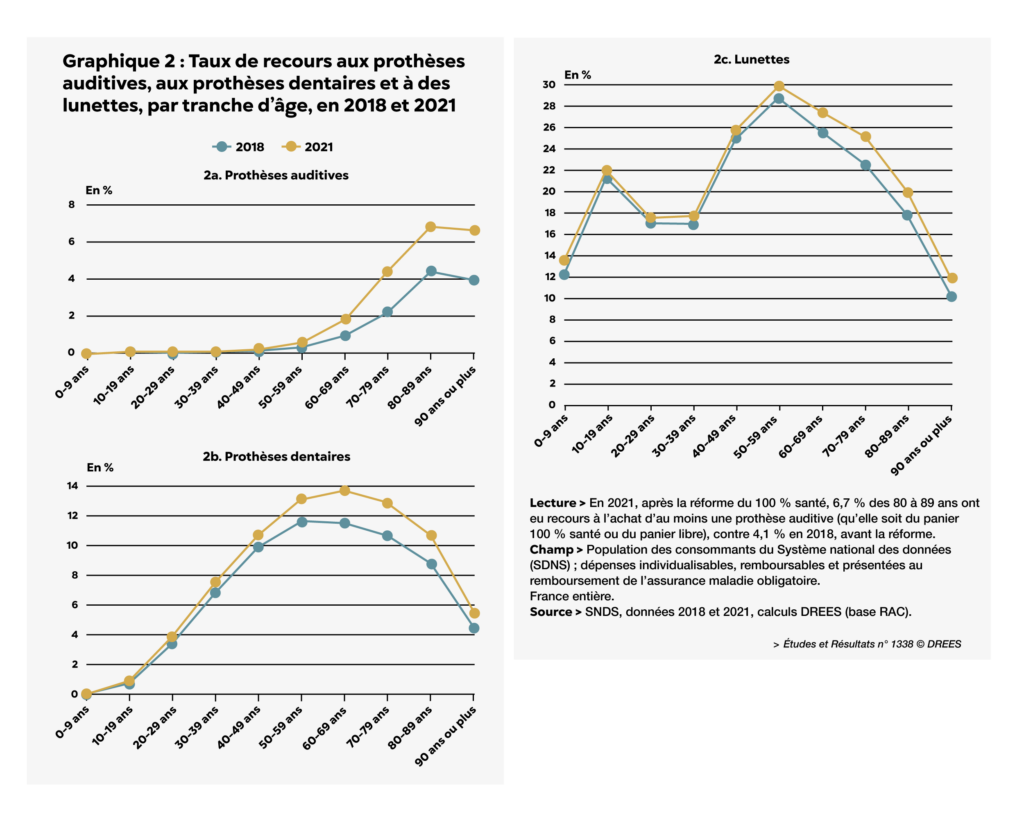

Dans une étude publiée en avril 2025, la DREES étudiait les taux de recours par tranche d’âge aux trois secteurs du 100 % santé3. Si le recours progresse globalement, la DREES note que « cette évolution du recours concerne principalement les personnes âgées de 60 ans ou plus.

En 2021, 4,1 % des 70 à 79 ans ont acheté un équipement en audiologie, contre 2,2 % en 2018 (soit une augmentation de 83 %). Pour les 80 à 89 ans, ces taux s’élèvent respectivement à 6,7 % en 2021 et à 4,1 % en 2018 (+64 %). Le recours aux prothèses dentaires augmente plus faiblement » [Graphique 2].

En 2023, la DREES notait déjà que, « en 2022, plus de la moitié des dépenses d’appareils auditifs concernait des patients de 75 ans ou plus »4. L’équipement en aides auditives concerne une population majoritairement très âgée. Or, l’actuelle construction de notre assurance maladie complémentaire (AMC) pénalise structurellement les retraités qui ne peuvent souscrire que des contrats individuels, du fait notamment de l’absence d’avantages sociaux et fiscaux (réservés aux contrats collectifs) et de la tarification en fonction de l’âge.

Dans ces conditions, il convient d’être prudent à propos de certaines propositions de réduction (ou suppression) de la prise en charge de certains types d’aides auditives dans le cadre du contrat solidaire et responsable, et, a fortiori, de la prise en charge complète des frais d’aides auditives par l’AMC, avec un désengagement de l’AMO.

Augmenter l’espace de la concurrence, de la différenciation commerciale entre contrats, pour la couverture des frais d’audioprothèse provoquerait une très forte hausse du coût des contrats destinés aux retraités qui auraient à prendre en charge leur équipement auditif. On assisterait à coup sûr à une chute du recours aux aides auditives du fait de l’augmentation du prix des contrats et, probablement, du reste-à-charge, et ce alors que la réforme du 100 % santé a justement permis d’améliorer significativement le taux d’équipement des Français…

Un tel scénario créerait mécaniquement un phénomène d’anti-sélection : les assurés les plus exposés au risque auditif – essentiellement les personnes âgées – se concentreraient sur les contrats les plus couvrants, entraînant une hausse des primes, une éviction progressive des profils à moindre risque et, à terme, une spirale tarifaire difficilement soutenable.

Remettre en cause, même partiellement, l’équilibre atteint en audiologie reviendrait à fragiliser un progrès majeur d’accès aux soins pour une population particulièrement vulnérable et porterait atteinte à l’objectif même poursuivi par le 100 % santé : réduire les renoncements aux soins.

D’où une exigence de méthode : le 100 % santé ne constitue pas un bloc homogène et toute évolution doit être appréciée secteur par secteur, au regard des réalités épidémiologiques, démographiques et économiques propres à chacun.

À l’heure où le vieillissement de la population impose de renforcer les politiques de prévention et d’autonomie, il serait paradoxal – et économiquement contre-productif – d’affaiblir un dispositif qui a démontré son efficacité.

Sources :

1. DREES, Les dépenses de santé en 2023, 21.11.2024.

2. Définition de la Consommation de soins et de biens médicaux (CSBM) en page 275 de l’étude de la DREES.

3. DREES, Réforme du 100 % santé : quels effets attendre sur les primes des contrats de complémentaire santé ?, avril 2025.

4. DREES, Les dépenses de santé en 2022, septembre 2023.

Commentaires Dr Jean SCHEFFER:

Attention de ne pas confondre le 100% santé de Macron qui nous fait payer à travers nos complémentaires une grande partie des remboursements de nos frais de prothèses dentaires, de lunettes et d’audioprothèses avec un vrai 100% santé.

L’assurance maladie de nous en rembourse qu’une partie, et donc nous payons l’essentiel de ce 100% santé, qui n’en est pas un, à travers l’augmentation incessante et supérieure à l’inflation des cotisations de nos complémentaires santé (mutuelles, assurances privées ou organismes professionnels).

Le vrai 100% santé est tout autre chose, et en attendant son hypothétique arrivée, il est possible par contre d’intégrer rapidement la gestion de notre complémentaire dans l’assurance maladie, ce qui ferait passer les frais de gestion de 20 à 30%, à 4 à 5%, soit une économie pour l’assurance maladie de 8 milliards et pour nous de 30% en moyenne de cotisation et sans doute comme en Alsace-Moselle, avec une meilleure couverture. (Voir la pétition récente *)

Le vrai 100% santé serait basé sur un panier de soins comportant l’essentiel de tous les soins nécessaires et remboursements de médicaments, qui seraient pris en charge à 100%, tous les soins de confort et médicaments d’efficacité non démontrée seraient pris en charge avec l’a prévention par les complémentaires.

Voir:

Le Monde diplomatique Avril 2027 L’assurance-maladie universelle en questions https://www.monde-diplomatique.fr/2017/04/BULARD/57382

https://www.huffingtonpost.fr/andr-grimaldi/programme-fillon-mutuelle-secu_a_21657362/

Alsace-Moselle https://www.republicain-lorrain.fr/sante-et-medecine/2016/05/25/assurance-maladie-ce-qui-va-changer-concretement