Trop d’impôts en France ? Tout comprendre sur notre système fiscal Les taux d’imposition en France et dans le monde 2026

La France serait un enfer fiscal, asphyxié par des impôts démesurés ? Cette idée, martelée quotidiennement dans le débat public, est devenue un réflexe politique et médiatique. Pourtant, derrière les chiffres brandis comme des épouvantails, la réalité est bien plus nuancée. Les prélèvements obligatoires ne sont pas un simple poids économique : ils sont la traduction comptable d’un choix de société, celui d’une mutualisation étendue des risques sociaux. Comprendre la fiscalité française exige de sortir des slogans pour analyser ce que financent réellement les impôts, comment ils se comparent à ceux de nos voisins, et pourquoi les comparaisons internationales sont si souvent biaisées. Ce dossier propose de déconstruire les mythes, d’exposer les mécanismes réels de nos finances publiques et de replacer la question fiscale là où elle devrait toujours être : au cœur du débat démocratique sur le modèle social.

publié le 12/02/2026 Par Olivier Berruyer

1- L’impôt, cible d’une guerre culturelle contre l’État social

2- La stabilité du taux d’imposition en France depuis 1985

3- L’illusion de l’anomalie française

4- Gestion kafkaïenne et marchands de peur

5- Comparer ce qui est comparable

6- Bismarck vs Beveridge : le choc des modèles

7- Le paradoxe de la prospérité socialiséeCe qu’il faut retenir

Dans plusieurs articles précédents, nous avons analysé en détail les dépenses publiques en France et le modèle social qu’elles financent. Pour compléter nos analyses, il faut également s’intéresser à un autre sujet fondamental : les recettes publiques françaises, et en particulier les impôts au sens large. Car c’est bien là que le débat se crispe.

1- L’impôt, cible d’une guerre culturelle contre l’État social

Dans le discours politique et médiatique dominant, la fiscalité française est devenue le bouc émissaire universel, le symbole commode de tous les maux : stagnation économique, déclassement social, sentiment d’étouffement. Une mélodie lancinante sature désormais l’espace public, décrivant la France comme une anomalie soviétique au cœur de l’Europe, un « enfer fiscal » dans lequel une pression insupportable « asphyxierait » l’économie. Ce raccourci séduisant est pourtant intellectuellement paresseux.

Ce récit ne sort pas de nulle part. Forgé dans les laboratoires néolibéraux anglo-saxons, il repose sur des slogans simplistes – « moins d’impôts, plus de liberté, plus de croissance » – et sur une série d’amalgames soigneusement entretenus. Pointe avancée d’une offensive idéologique majeure, cette rhétorique confond délibérément impôts et cotisations, dépenses publiques et gaspillage, mutualisation et inefficacité.

À l’heure où l’Occident voit resurgir des formes virulentes de populisme libertarien – du retour de Donald Trump à la thérapie de choc « à la tronçonneuse » de Javier Milei en Argentine – l’impôt est devenu la cible privilégiée d’une guerre culturelle et économique totale.

Ce narratif ne vise pas simplement à critiquer des taux d’imposition ou à débattre de l’efficacité de la dépense publique, ce qui est légitime en démocratie. Il s’agit, en réalité, d’une entreprise de délégitimation systématique de l’État social. En martelant que l’impôt est une « spoliation » plutôt qu’une contribution au bien commun, les tenants du néolibéralisme préparent le terrain psychologique pour un démantèlement méthodique des protections collectives.

L’objectif, à peine voilé, est d’assécher les ressources publiques pour rendre inévitable la bascule vers la marchandisation de nos biens les plus précieux : la santé, l’éducation, la retraite. Le célèbre linguiste américain Noam Chomsky a identifié depuis longtemps ce sinistre mécanisme : « Comment détruire un Service public ? Commencez par baisser son financement. Il ne fonctionnera plus. Les gens s’énerveront, ils voudront autre chose. C’est la technique de base pour privatiser un Service public. »

Pourtant, derrière les classements internationaux brandis comme des épouvantails et les cris d’orfraie sur l’« asphyxie fiscale », la réalité est plus nuancée que ne le prétend ce poujadisme fiscal ambiant. Les prélèvements obligatoires ne sont pas de l’argent qui s’évapore dans les méandres d’une bureaucratie kafkaïenne. Ils sont la contrepartie comptable d’un modèle de civilisation. Un modèle qui a fait le choix historique de socialiser fortement les risques majeurs de l’existence plutôt que de les laisser à la charge des individus face à la violence du marché.

Soyons clairs : ce dossier n’a pas pour vocation de nier les importants dysfonctionnements et injustices du système fiscal français, ni de sanctuariser le niveau actuel des prélèvements ; il vise à armer intellectuellement le citoyen face à cette guerre culturelle quotidienne. En expliquant méticuleusement les mécanismes de nos finances publiques, en comparant ce qui est comparable avec nos voisins, et en expliquant les conséquences concrètes des modèles alternatifs anglo-saxons, nous espérons remettre de la clarté et de la nuance là où la propagande a semé la confusion. Car la question fiscale n’est pas une affaire de slogans, mais de choix de société pour une prospérité commune.

Le déficit public : la rente de la ploutocratie

En théorie, un État souverain ajuste ses recettes à ses dépenses. Or, depuis 1975 et le virage néolibéral, la France n’a plus connu l’équilibre budgétaire. Ce déficit chronique n’est pas une fatalité économique, mais le fruit d’une stratégie politique délibérée.

Face aux besoins sociaux, les gouvernements successifs ont refusé, par lâcheté, de solliciter le patrimoine des plus aisés, préférant multiplier les niches fiscales. La conséquence est perverse : ce que l’État renonce à prélever par l’impôt, il l’emprunte à ceux qui le détiennent déjà. Ainsi, les plus riches prêtent à l’État l’argent qu’ils auraient dû lui verser, transformant l’impôt évité en rente financière, comme nous l’avons expliqué dans notre article sur les intérêts de la dette publique de la France.

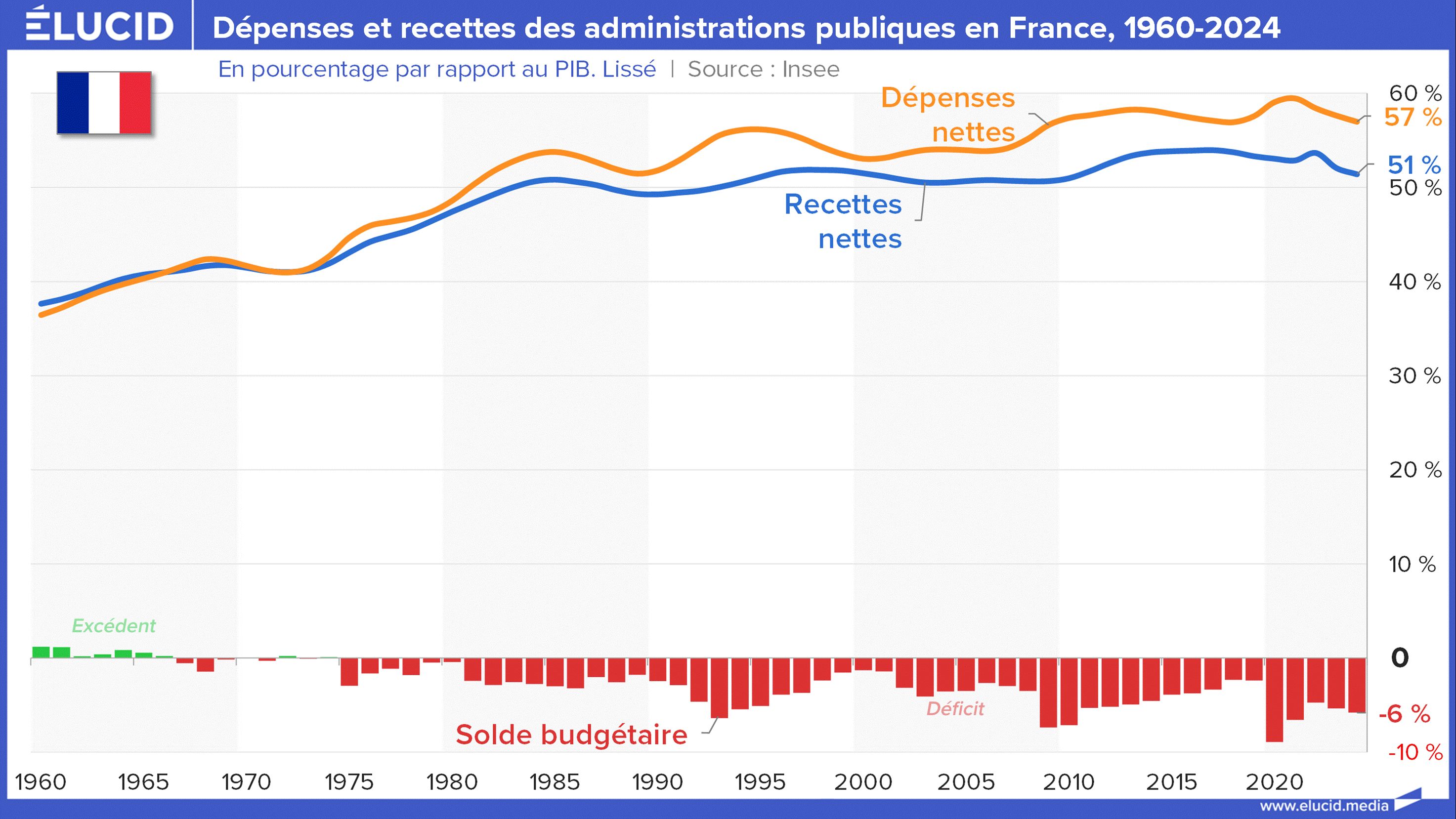

En 2024, cette trajectoire aboutit à une situation critique. Face à des dépenses publiques représentant environ 57 % du PIB, le gouvernement a fait le choix de ne collecter que 51 % du PIB en recettes. L’écart représente un déficit public abyssal de 6 % du PIB, soit un manque à gagner de plus de 150 Md€ en une seule année.

Les taux d’intérêt étant actuellement de plus de 3 %, cela représente désormais, et pour des décennies, une charge annuelle supplémentaire d’intérêts de 4 Md€ par an, soit un montant supérieur au budget total de la Culture par exemple. Une charge annuelle à assumer tous les ans donc, ad vitam aeternam (ou plutôt jusqu’à la future grande crise des finances publiques qu’on prépare ainsi avec acharnement chaque année…).

2- La stabilité du taux d’imposition en France depuis 1985

Pour déjouer les pièges de la rhétorique dominante, il faut d’abord bien maîtriser la grammaire budgétaire. Les recettes publiques correspondent à l’ensemble des revenus perçus par les administrations publiques : l’État, les collectivités locales et la Sécurité sociale. En clair : tout ce qui remplit les caisses communes et finance les services collectifs, de l’école et de la santé jusqu’à la justice, la sécurité ou la défense. C’est le carburant de l’action publique.

On distingue deux grands types de recettes publiques :

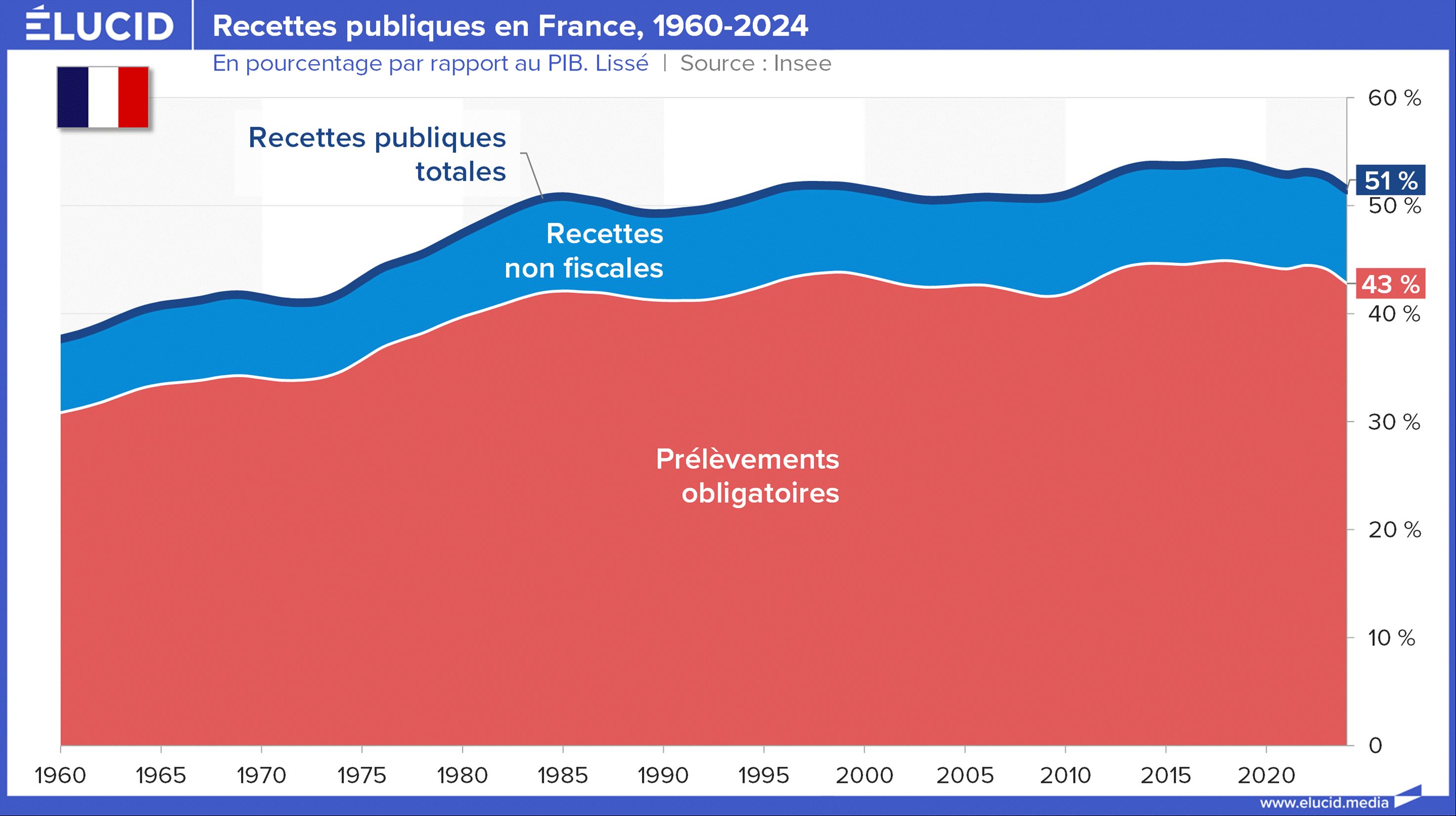

- Les prélèvements obligatoires (PO), l’écrasante majorité, qui représente 85 % des recettes. Il s’agit de l’ensemble des contributions obligatoires imposées par la puissance publique. C’est ici que se joue la première bataille sémantique. En langage courant, on dit « impôts », mais cela inclut aussi les taxes et, surtout, les cotisations sociales – qui ne sont pas une taxe, mais du salaire différé. Pour mesurer l’ensemble, on parle de « taux de prélèvements obligatoires », exprimé en pourcentage du PIB. Les commentateurs libéraux préfèrent l’expression « pression fiscale » : mais ce vocabulaire est loin d’être neutre. Il transforme un outil de financement collectif et démocratique en une contrainte subie, une quasi-violence physique. La bataille commence donc dans les mots : en suggérant l’étouffement plutôt que la contribution, il prépare les esprits à considérer tout prélèvement comme une agression contre la liberté, délégitimant par avance la solidarité nationale.

- Les recettes non fiscales sont quant à elles plus marginales (15 % des recettes) et rassemblent toutes les autres sources : amendes, revenus du patrimoine public (dividendes, loyers, ventes d’actifs…), recettes de services publics marchands (billets de train, péages, crèches, cantines, musées, frais d’inscription…), redevances avec contrepartie directe (passeport, carte grise…), transferts entre administrations, et même des dons à l’État (eh oui, cela existe !). Ce sont là des ressources complémentaires que nous ne détaillerons pas plus ici.

Mais l’arme de destruction massive du débat public réside ailleurs : dans l’usage frauduleux des ratios « Dépenses publiques / PIB » ou « Impôts / PIB ». Ces chiffres sont brandis comme un épouvantail pour crier à l’asphyxie de l’économie, laissant croire que l’État « confisquerait » la moitié de la richesse produite. Il s’agit d’une escroquerie intellectuelle. Ce ratio est une simple convention comptable de comparaison, les dépenses n’étant pas une partie du PIB. Dire que les dépenses publiques représentent l’équivalent de 57 % du PIB ne signifie pas que l’État a « mangé » 57 % de l’économie.

La réalité économique est têtue : les dépenses privées restent, en volume, bien supérieures (de l’ordre de cinq fois) aux dépenses publiques. Cette escroquerie culmine chaque année avec la fable du « jour de libération fiscale », un concept bidon conçu pour faire passer la contribution au bien commun pour du servage. Ce n’est plus de l’information, c’est de la propagande pure et simple visant à masquer que l’essentiel de l’activité économique demeure, évidemment, privée.

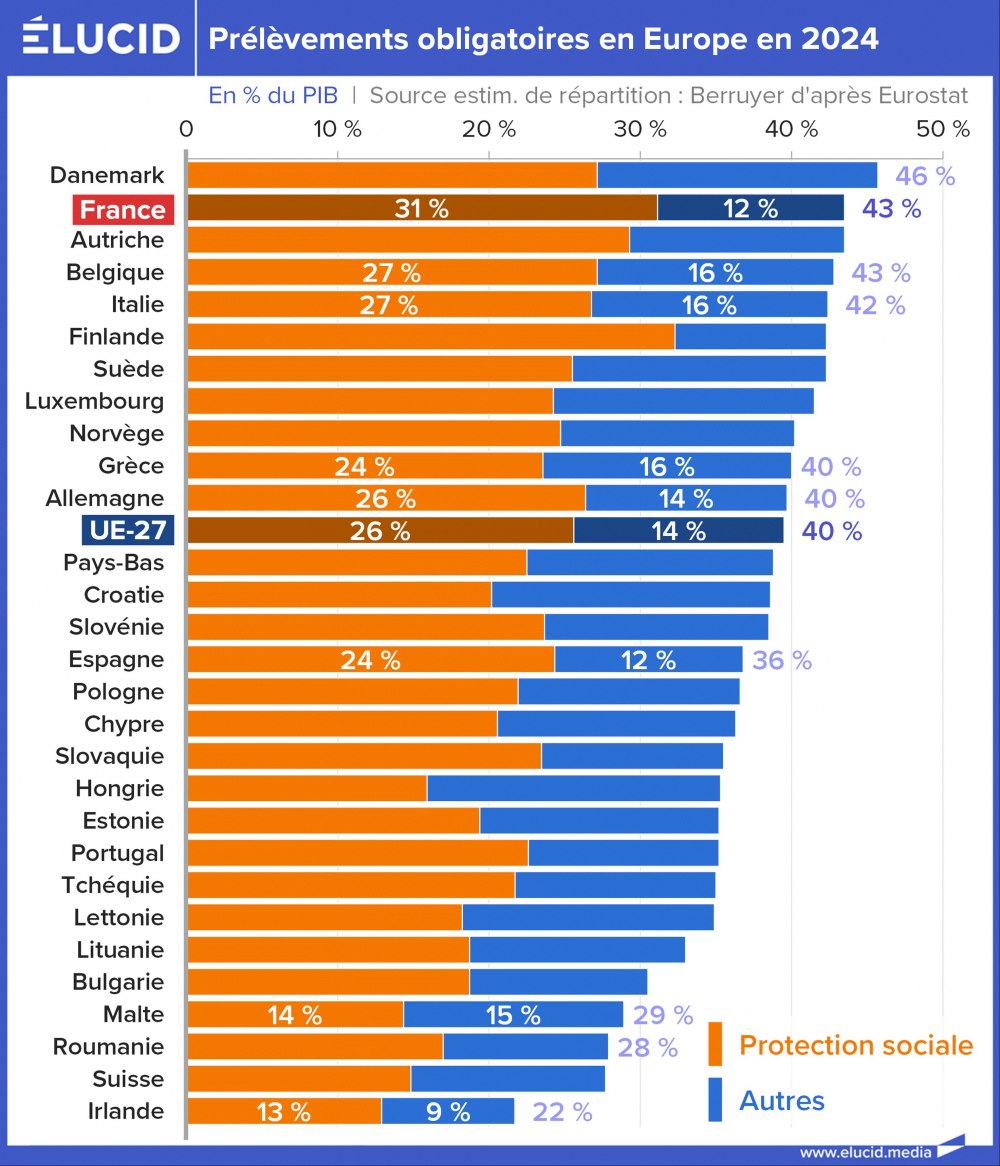

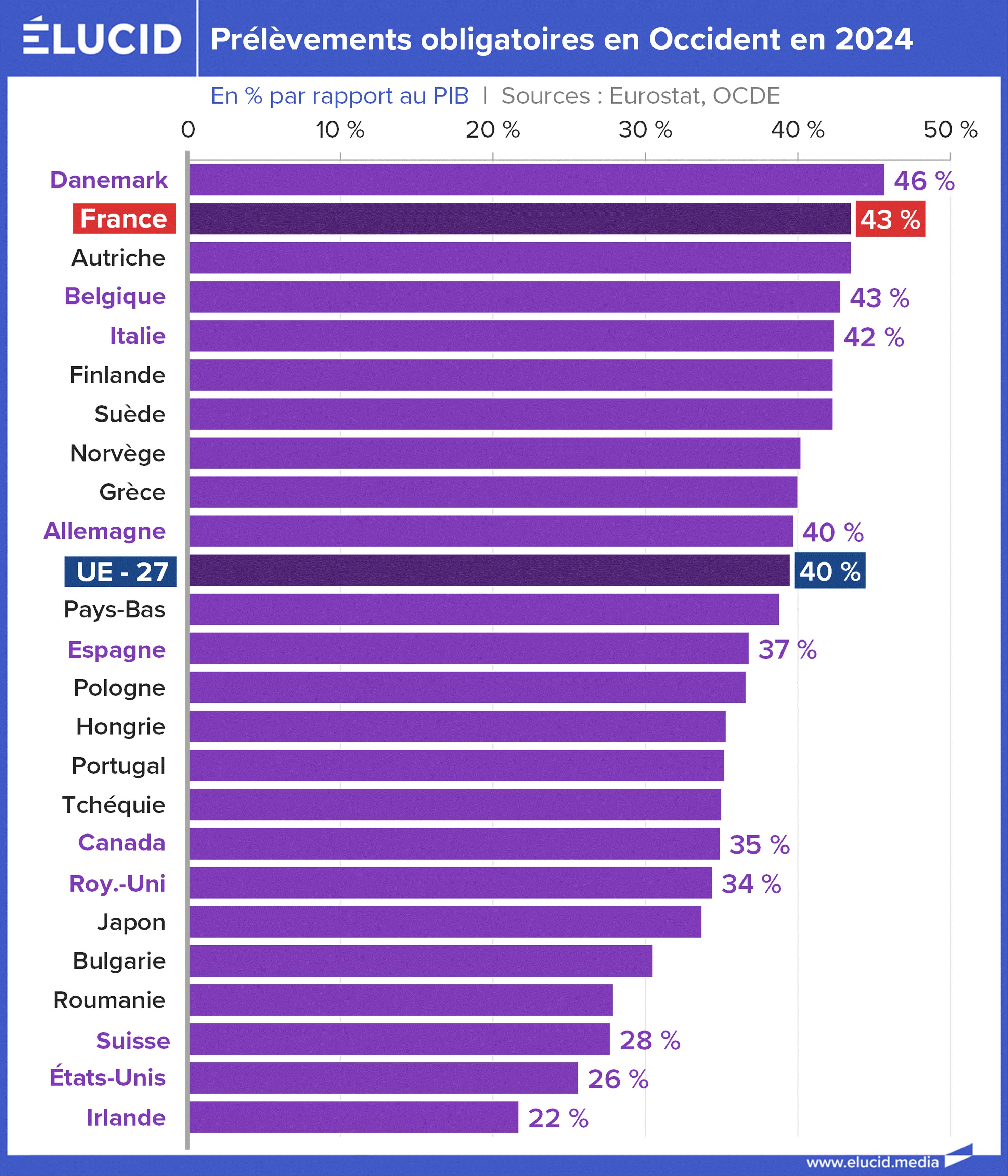

Un taux de prélèvements obligatoires de 43 % en 2024

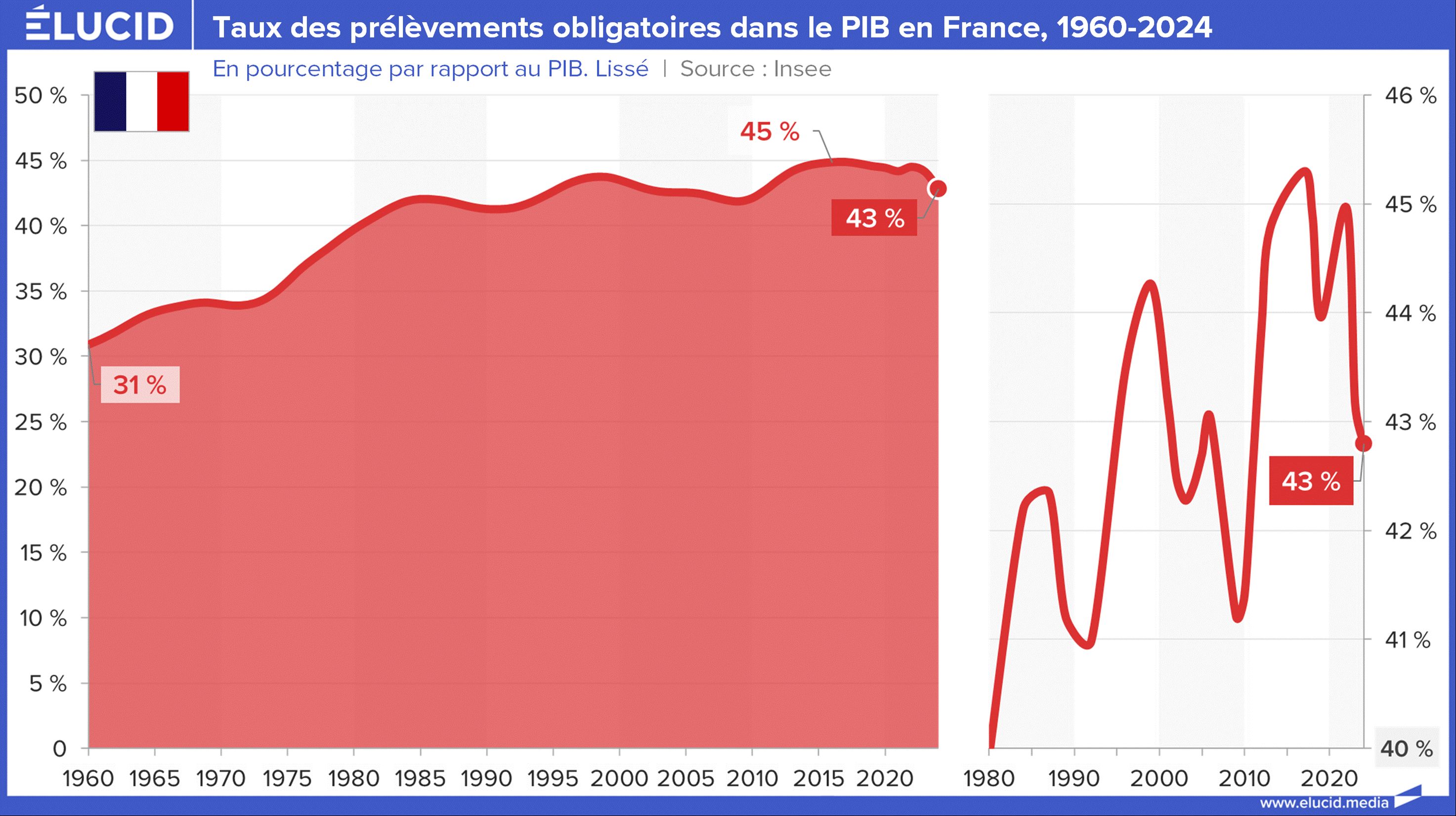

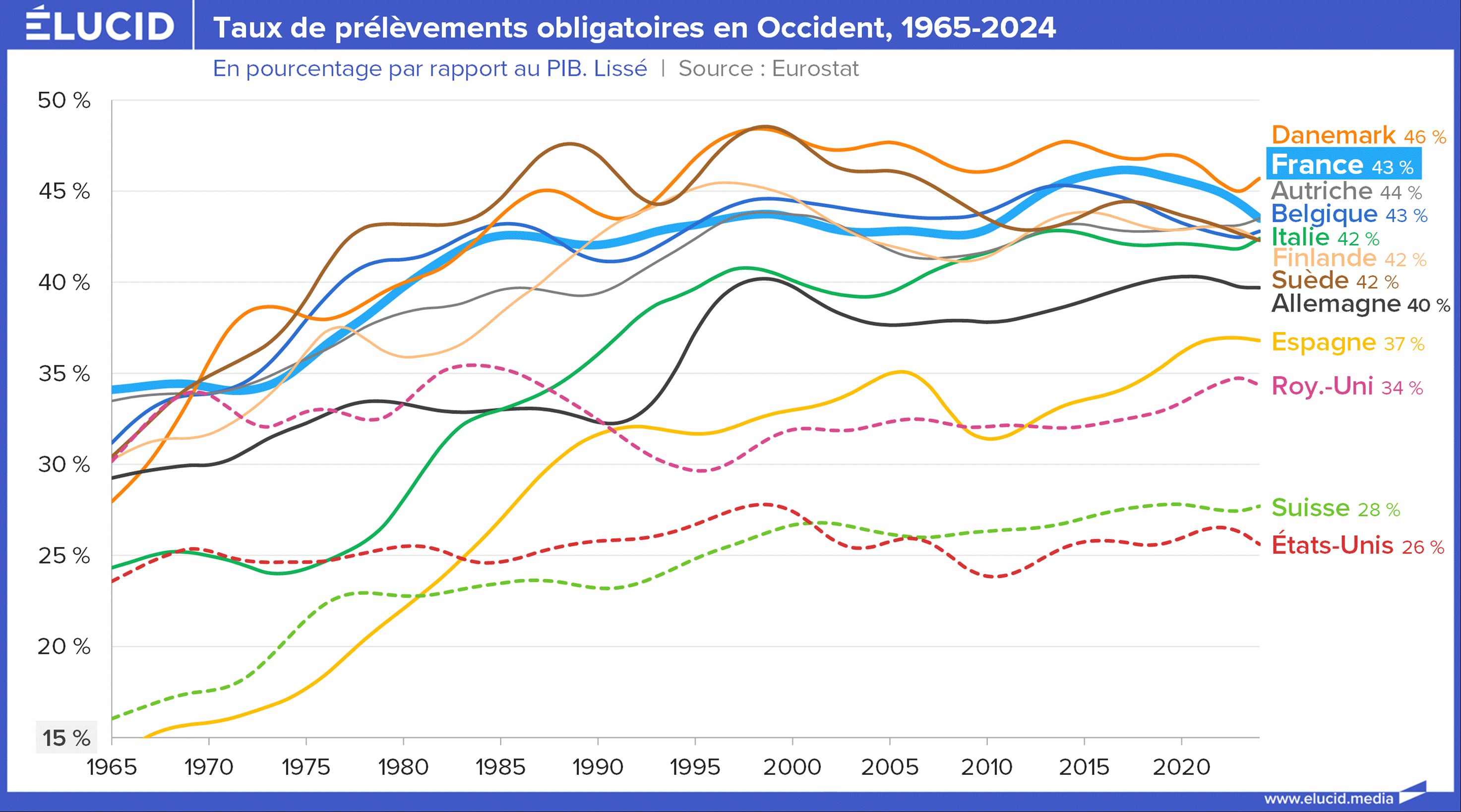

Le taux de prélèvements obligatoires (PO) est l’objet de toutes les obsessions médiatiques. Il s’est établi à environ 43 % du PIB en 2024, frôlant son record historique de 45,3 % en 2017. Le constat est ironique : malgré des décennies de harangues néolibérales promettant de « libérer les énergies » en baissant la « pression fiscale », la part de richesse socialisée en France se maintient à un niveau élevé – preuve que les choses sont plus compliquées que ce que la propagande raconte.

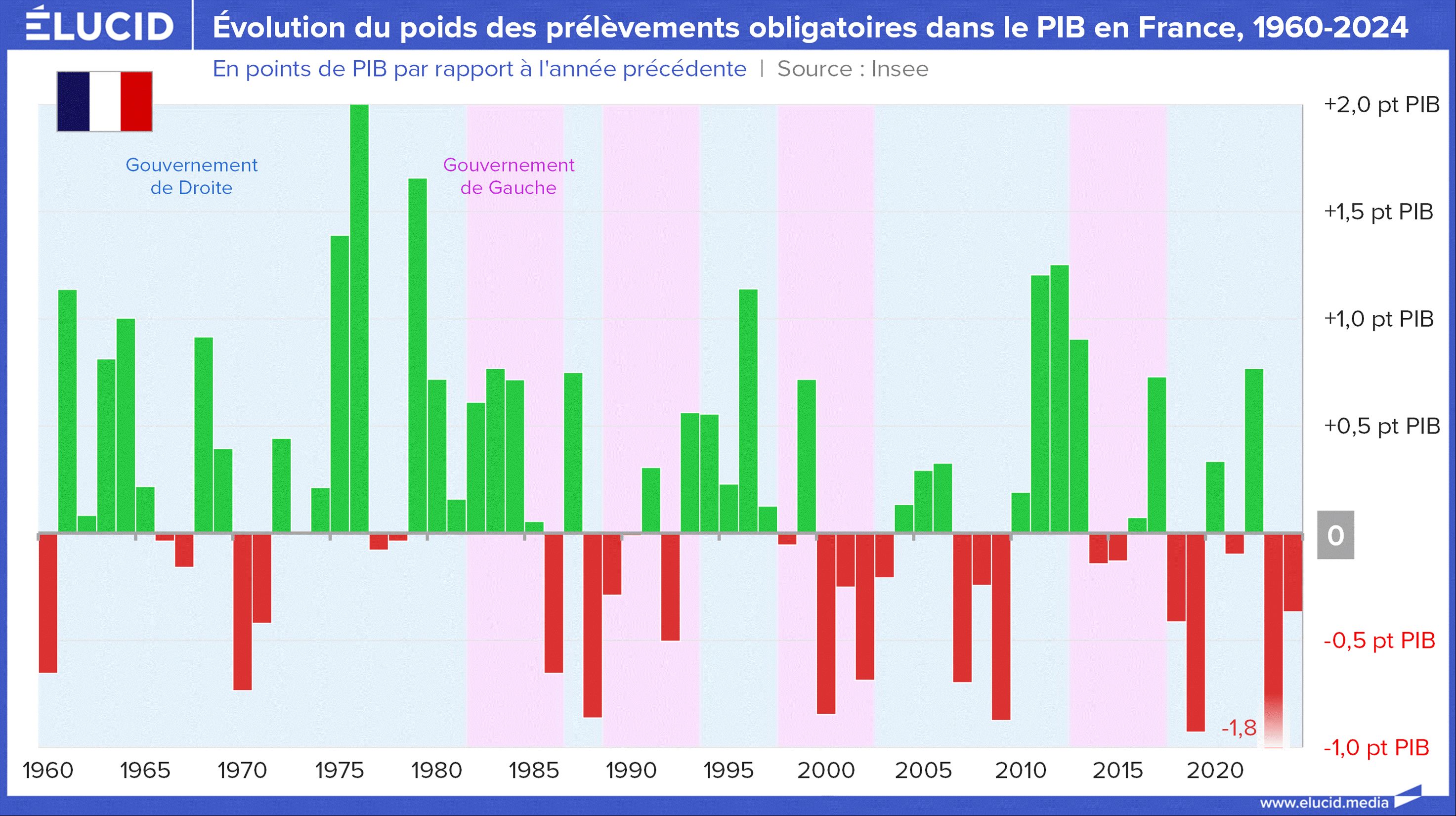

Mais il faut impérativement tordre le cou à l’idée reçue d’une dérive récente. En réalité, le taux de prélèvement n’a plus augmenté structurellement depuis le milieu des années 1980. La véritable ascension a eu lieu durant les Trente Glorieuses : +5 points dans les années 1960, +5 points dans les années 1970, en raison du développement de la Sécurité sociale.

La France d’aujourd’hui ne prélève pas davantage de richesses qu’en 1985 ; depuis lors, le taux oscille, entre 42 et 45 %. Nous sommes loin de l’explosion incontrôlée décrite par les prophètes de l’apocalypse fiscale. Les fluctuations annuelles ne sont que l’écume des jours : elles reflètent soit des cadeaux fiscaux ciblés (suppression de l’ISF, baisse de cotisations), soit les soubresauts de la conjoncture économique, qui ralentit ou accélère l’entrée des recettes publiques.

3- L’illusion de l’anomalie française

Il faut bien l’admettre : avec plus de 43 % du PIB prélevé par la puissance publique, la France figure indéniablement dans le peloton de tête mondial de la fiscalité. Ce chiffre brut suffit généralement aux éditorialistes pour alimenter la rengaine néolibérale d’un pays « soviétisé », d’une anomalie économique engluée dans la dépense publique.

Commençons par remettre les pendules à l’heure européenne. Certains voisins affichent certes des taux inférieurs : l’Espagne tourne autour de 36 % du PIB (soit 7 points de moins) et l’Allemagne avoisine les 39 % (4 points de moins). La moyenne de l’Union européenne se situe, elle, à 40 % : la France est donc 3 points au-dessus, c’est un fait. Mais parler d’anomalie relève de l’exagération, voire de la mauvaise foi.

À y regarder de plus près, la France n’est pas isolée sur ces cimes fiscales. La Belgique, l’Autriche, l’Italie, ou encore les modèles nordiques tant vantés (Danemark, Suède) naviguent dans les mêmes eaux, avec des taux de prélèvements obligatoires oscillant entre 42 et 46 % du PIB. L’écart avec le « cœur » de la zone euro n’est finalement que de quelques points.

Plus intéressant encore : l’histoire récente montre une nette convergence. Il y a 60 ans, l’écart pouvait atteindre 20 points de PIB entre pays européens. Aujourd’hui, en mettant à part les pays anglo-saxons et quelques cas particuliers comme la Suisse, l’écart maximal est plutôt d’environ 8 points entre pays comparables – et même autour de 5 points au sein du « cœur » de la zone euro. Autrement dit, les modèles européens ont convergébien davantage qu’on ne le raconte.

Autre observation : dans les pays à forte tradition de solidarité publique, la montée des prélèvements a été marquée jusqu’aux années 1985-1995, notamment sous l’effet du vieillissement de la population (retraites, santé). Puis, à partir des années 1990, on assiste à une inflexion politique : une stabilisation, voire une légère baisse, souvent au prix de coupures dans la protection sociale. La Suède ou le Danemark, longtemps en tête des classements mondiaux de « pression fiscale » dans les années 1980, ont ainsi voté des baisses d’impôts dans les décennies suivantes, revenant à des niveaux plus proches de la moyenne.

En conclusion, l’écart de quelques points de PIB avec nos voisins n’a rien d’un gouffre, et il s’explique par des choix de société différents. En France, une plus grande part des dépenses sociales est mutualisée via les finances publiques, là où d’autres pays laissent davantage ces dépenses à la charge directe des individus. Cela ne signifie pas forcément un modèle plus « généreux » dans l’absolu : il est surtout organisédifféremment. Et cette différence d’organisation est systématiquement escamotée quand on agite le classement des « champions des impôts ».

Le grand malentendu : État pauvre, mais prestations élevées de la Sécurité sociale

C’est ici que se joue la bataille de l’opinion. Pour comprendre le modèle français, il faut impérativement ventiler l’impôt en deux masses distinctes :

- Les dépenses de l’État régalien et des services publics (éducation, justice, sécurité, défense, infrastructures…).

- La protection sociale (santé, retraites, chômage…).

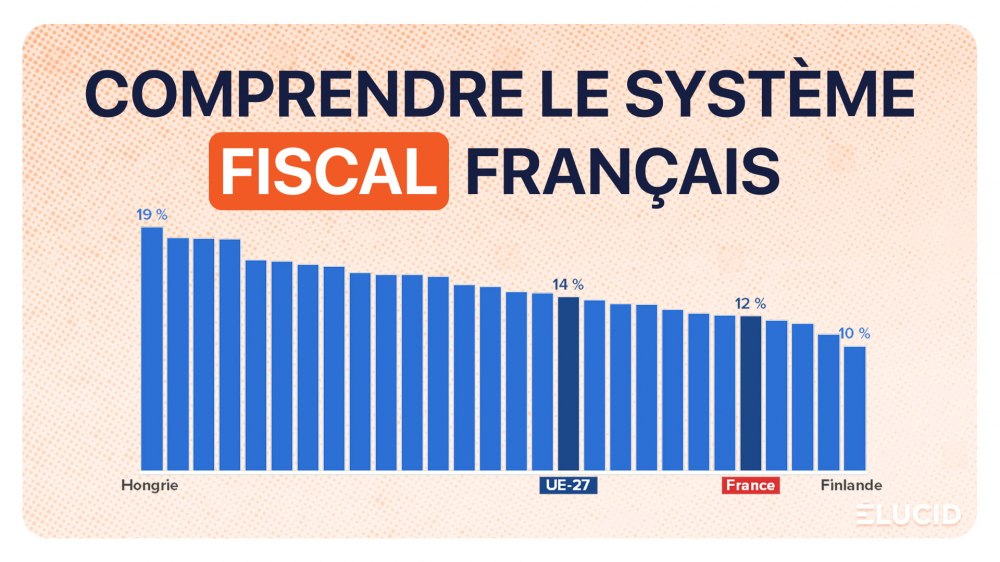

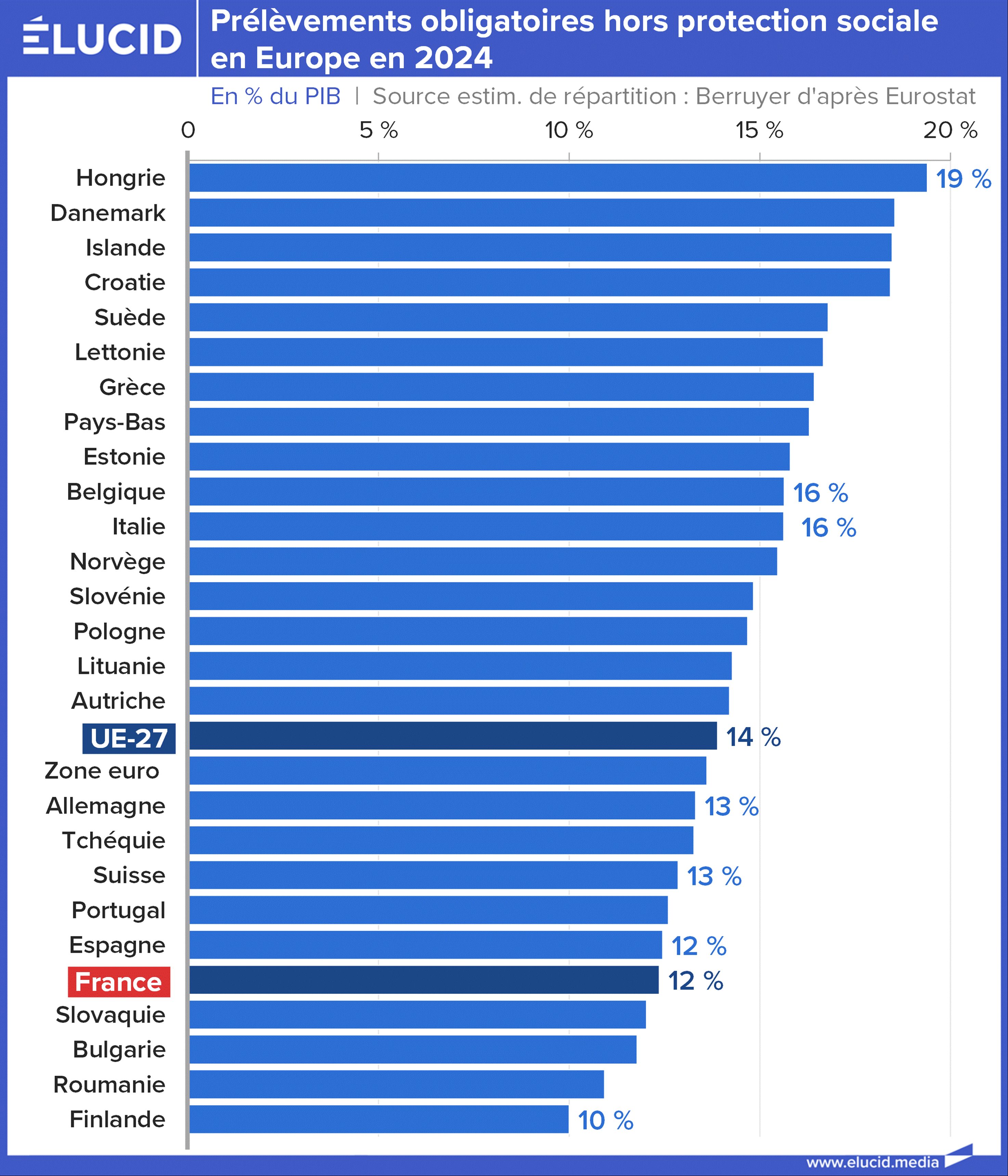

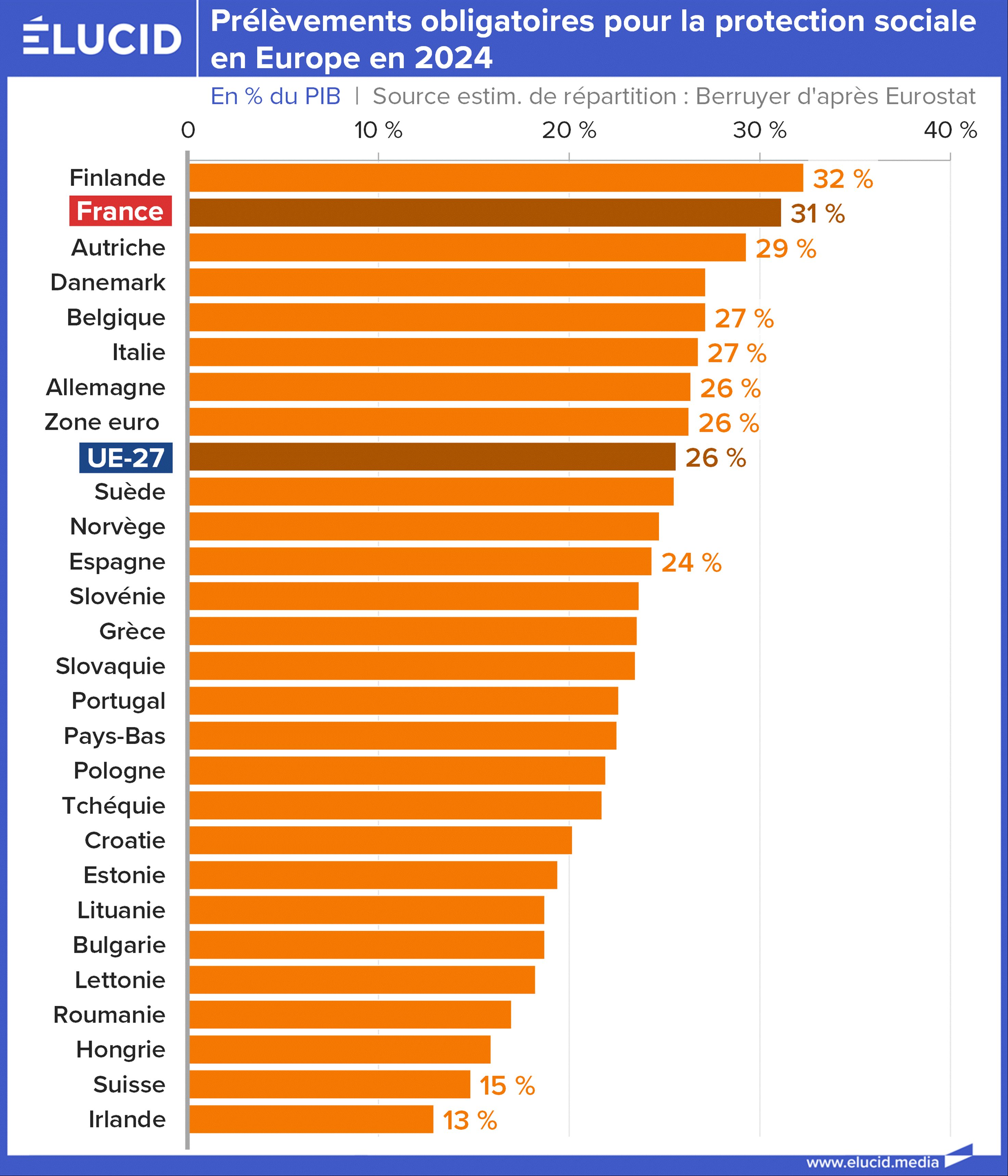

On constate qu’environ deux tiers des impôts financent la protection sociale au sens large en Europe, et c’est presque les trois quarts en France. C’est énorme, c’est un choix de civilisation – et c’est précisément ce que le débat public passe sous silence.

Ensuite, le constat est contrintuitif et pourtant implacable : si l’on retire la protection sociale, la France n’a rien d’un État dépensier. Bien au contraire. Pour toutes ses missions « classiques » (ce que l’on finance par l’impôt hors cotisations), notre pays se situe SOUS la moyenne européenne en part de PIB.

Voilà l’explication du paradoxe français, ce sentiment insupportable de payer toujours plus pour des services publics qui se dégradent. Ce n’est pas une prétendue « gabegie » qui mine nos écoles ou nos tribunaux, mais bien un sous-financement chronique par rapport à nos voisins. Nous avons analysé tout cela en détail dans notre article sur les dépenses publiques françaises. L’argent ne part pas majoritairement dans les dorures des ministères, il part dans les hôpitaux et les pensions. Naturellement, ce constat cadre mal avec la propagande qui répète « trop d’État » sans jamais regarder où va l’argent.

La Sécurité sociale : une mutuelle « premium »

Reste donc le cœur du réacteur : la protection sociale. Sur ce terrain, oui, la France figure sur le podium mondial des contributions sociales obligatoires : les cotisations sociales prélevées sur la valeur ajoutée des entreprises et les salaires y sont massives. Cela fait-il de notre système une aberration inefficace ?

Rien n’est moins sûr. Car poser la question ainsi, c’est oublier la nature même de ces prélèvements : ils relèvent d’une logique assurantielle. On cotise plus que les voisins, mais on reçoit plus en retour : si les Français payent un peu plus d’impôts, c’est qu’en moyenne, ils seront mieux protégés contre la pauvreté quand ils seront à la retraite et mieux remboursés quand ils seront malades. Payer moins d’impôts pour payer plus cher sa clinique privée ou sa maison de retraite n’est pas un gain de pouvoir d’achat, c’est un simple transfert de charge du collectif vers l’individuel.

C’est un choix de société : nous avons décidé de mutualiser une part très importante des risques de la vie via la sphère publique, là où d’autres pays laissent ces dépenses à la charge directe des ménages (fonds de pension privés, assurances santé coûteuses).

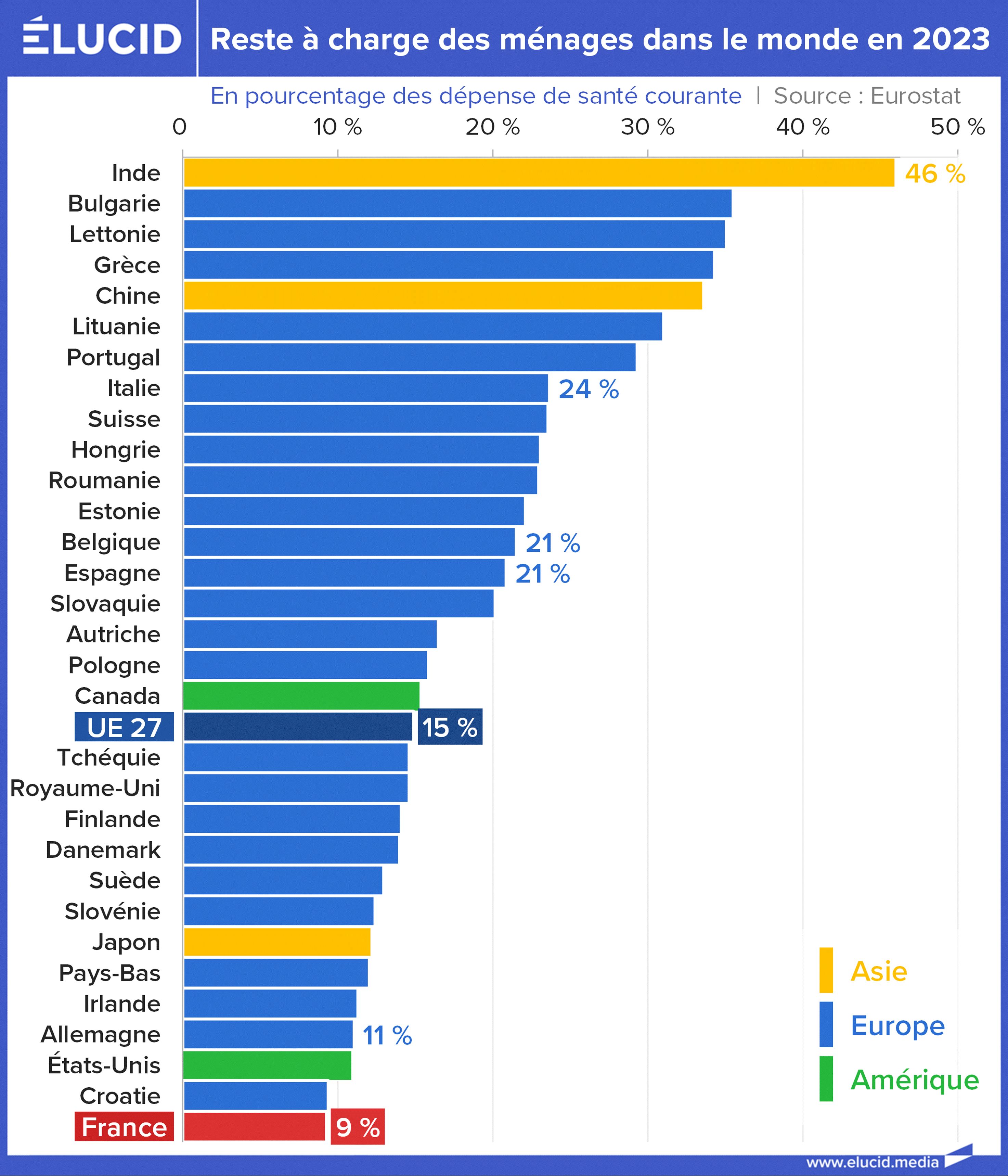

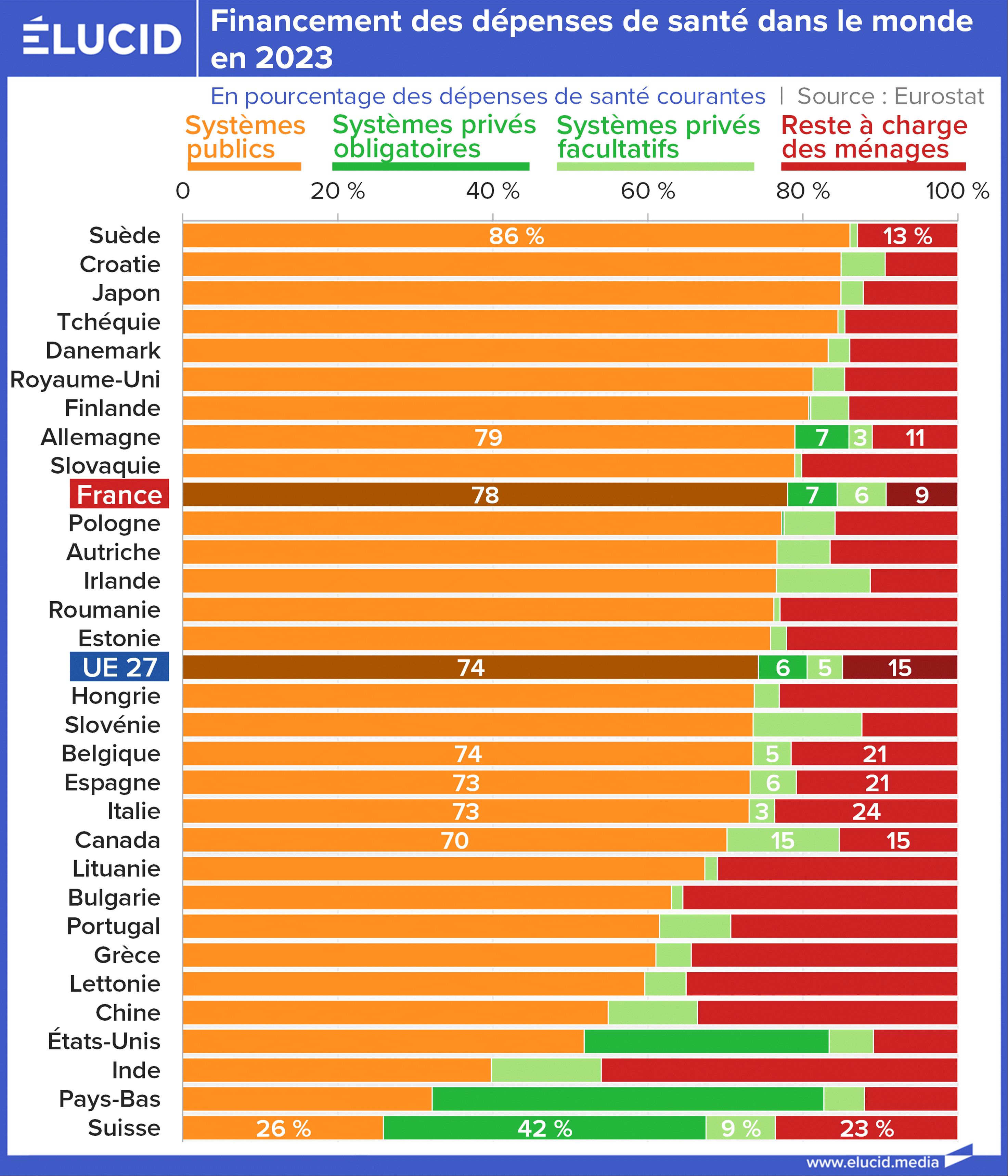

Prenons la santé : notre Sécurité sociale est particulièrement « couvrante », prenant en charge près de 80 % des frais de santé, ce qui garantit l’un des restes-à-charge pour les ménages les plus faibles du monde. Dans d’autres pays, où les ménages ou les assurances privées paient directement, les dépenses publiques sont certes plus faibles, mais le coût pour la société est identique, voire supérieur. Il est donc parfaitement logique que nos prélèvements soient plus élevés : ils intègrent des factures qui, ailleurs, sont payées directement par les individus.

S’indigner comme certains think tanks (IFRAP en tête) parce que « ça coûte plus cher », c’est comme s’étonner qu’une complémentaire santé haut de gamme coûte davantage qu’une mutuelle bas de gamme. Mieux couvrir ses besoins coûte plus cher, et quand on a une très bonne mutuelle, on s’en félicite généralement plutôt que d’exiger une protection inférieure « pour payer moins ». La Sécurité sociale française n’est rien d’autre qu’uneimmense « mutuelle premium » à adhésion obligatoire, offrant une couverture de haut niveau. On peut débattre de son coût, mais c’est la simple contrepartie de la couverture de qualité qu’elle offre en contrepartie.

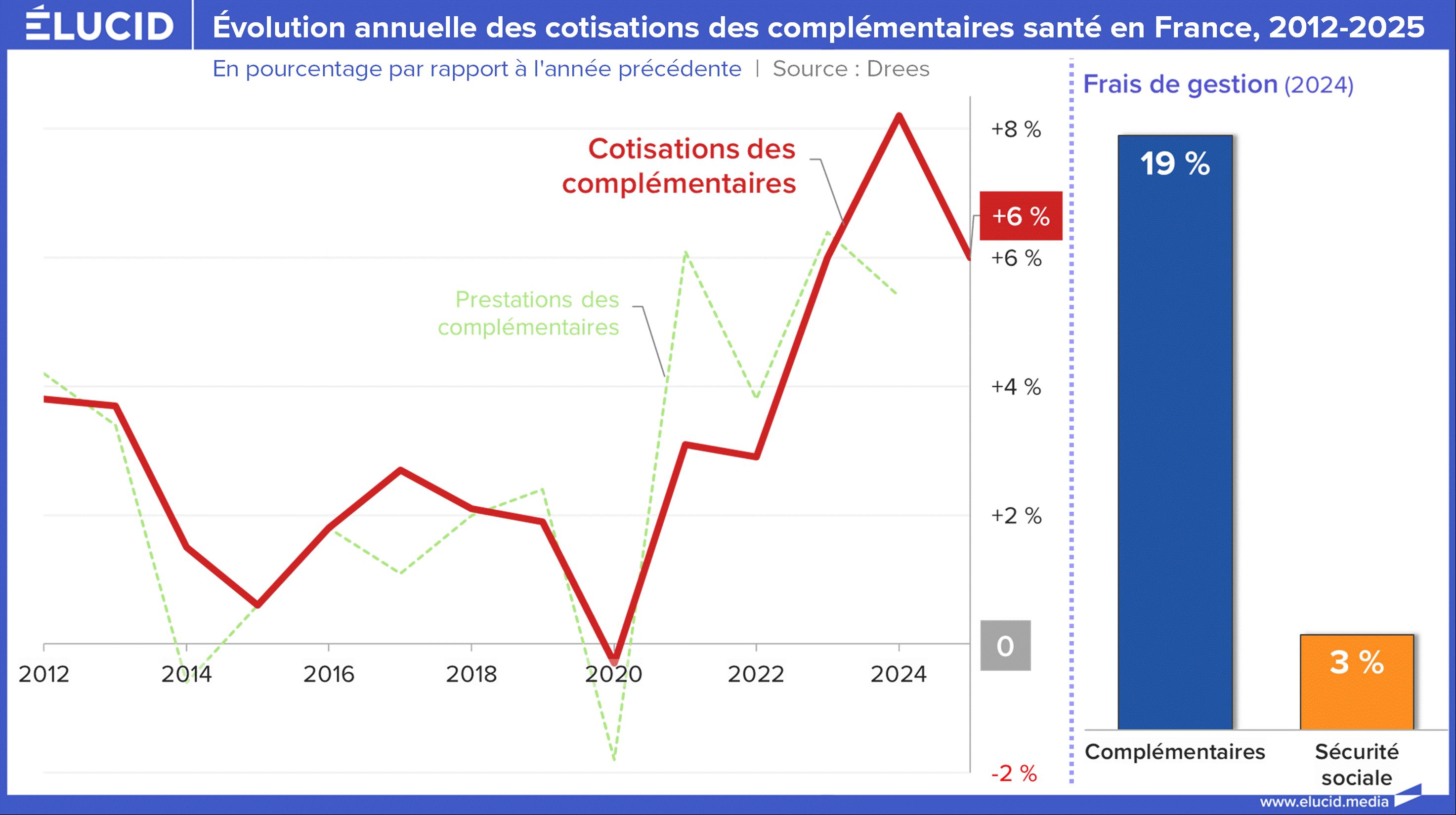

Cependant, comme le vieillissement augmente continuellement les besoins, et que le matraquage médiatique poujadiste l’emporte, le niveau de cette couverture est raboté chaque année. Résultat : les impôts pour la Sécurité sociale n’augmentent plus, et ses taux de remboursement baissent. Mais il n’y a aucun pouvoir d’achat réel en contrepartie. Car, en conséquence, ce sont les cotisations des mutuelles privées qui explosent : +6 % en 2023, +8 % en 2024 et +10 % en 2025. Cela est-il vraiment intéressant ne pas payer plus d’impôts, mais de payer plus de primes d’assurances au privé ? Sachant en plus que, cerise sur le gâteau, les frais de gestion internes des mutuelles sont de 19 % (il faut bien payer le prix de la concurrence privée : marketing, commerciaux, actionnaires…), contre 3 % pour la Sécurité sociale : on engraisse donc désormais le « mammouth » privé.

Il est cependant possible que, pour le même service rendu, un « taliban libéral de base » préfère toujours payer « librement » 120 € à un assureur privé plutôt que 100 € d’impôt. Il faut dire que, souvent, cette personne n’a pas des fins de mois difficiles, contrairement aux 25 % des Français qui n’arrivent pas à vivre décemment ou aux 45 % qui se retrouvent à découvert au moins une fois par an.

4- Gestion kafkaïenne et marchands de peur

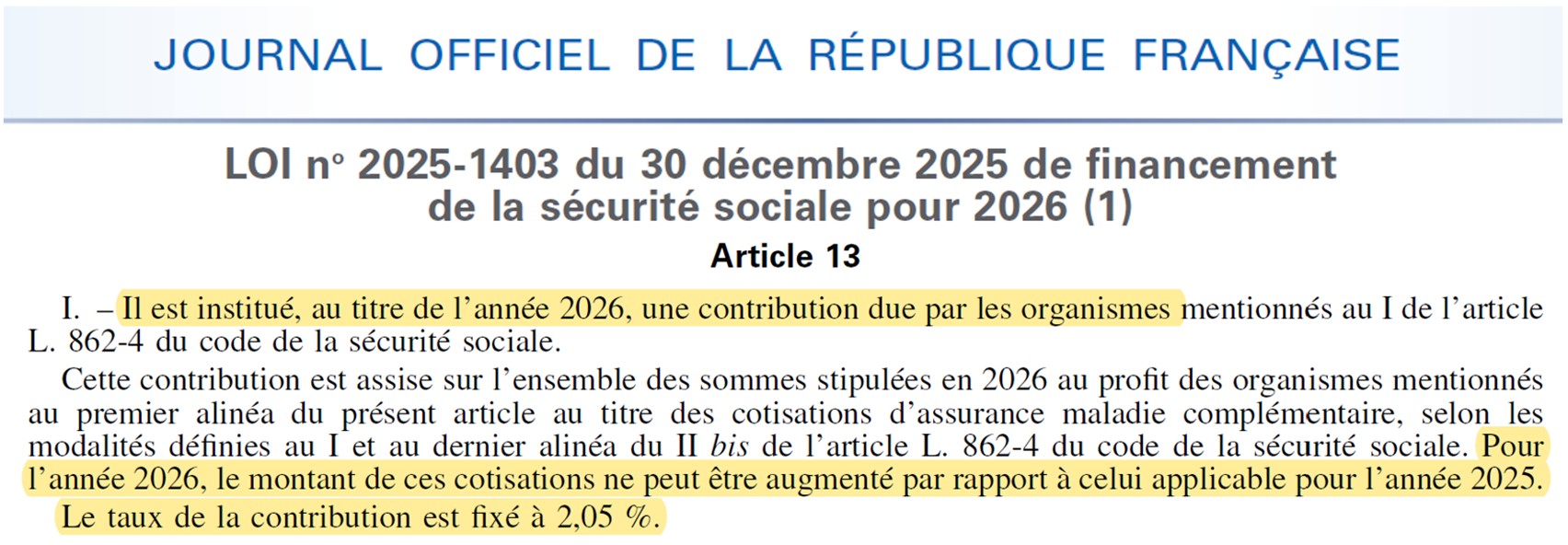

Face à l’inéluctable hausse des dépenses de santé, les députés refusent donc d’augmenter les impôts pour financer la Sécurité sociale, et diminuent son périmètre depuis des années. Conséquence, les cotisations des mutuelles flambent – ce qui fâche évidemment les électeurs. Mais après avoir validé des augmentations tarifaires des médecins, les députés ont voté fin 2025 la création d’une taxe de 2,05 % des cotisations payable par les mutuelles (soit un nouvel impôt pour ne pas avoir à augmenter la CSG !). Et ils ont également interdit aux mutuelles d’augmenter leurs cotisations en 2026.

Cela signifie donc une interdiction pour elles d’augmenter leurs tarifs, alors que leurs remboursements vont augmenter naturellement de 3 % (comme chaque année), qu’une taxe de 2,05 % vient d’être ajoutée, et surtout que le taux de profit des mutuelles a été en 2025 de seulement 1,6 % des cotisations (et 0,7 % en moyenne entre 2011 et 2024). Autant dire que le législateur poujadiste a voté de lourdes pertes pour les mutuelles. Comme un symptôme de notre époque, les mutuelles se sont assises sur cette loi kafkaïenne et ont quand même augmenté leurs cotisations de 4 %. Et toute cette usine à gaz existe donc simplement pour ne pas avoir à augmenter de 0,1 point la CSG, ce qui ramènerait la même somme…

Retraites : le mensonge de la faillite

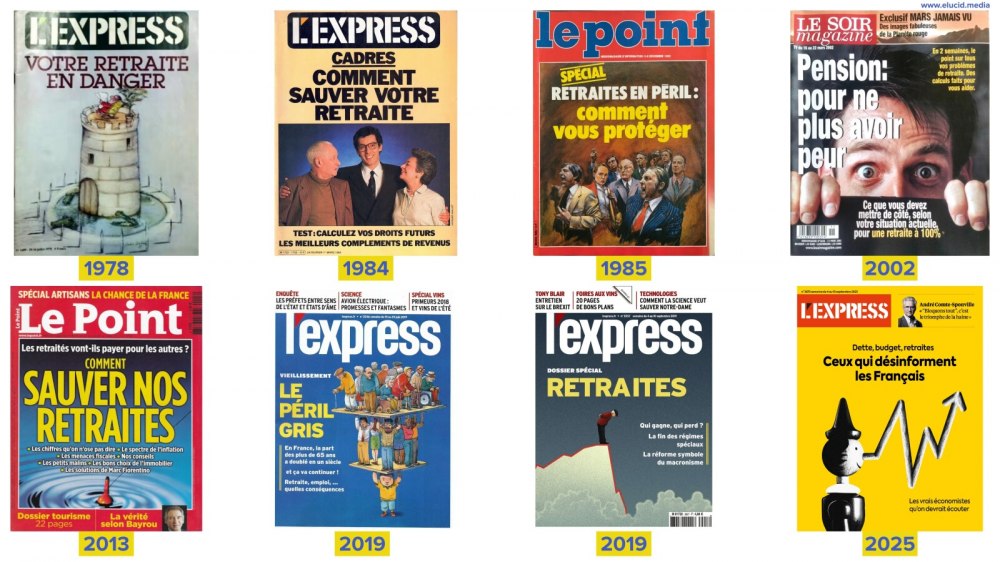

L’exemple le plus frappant de cette guerre idéologique concerne les retraites. La France reste fidèle à la répartition, un système où les actifs paient directement pour les retraités. Ce mécanisme très simple transfère en temps réel la richesse produite vers ceux qui ont cessé de travailler. Tant qu’il y a une économie qui marche, il y a des pensions versées.

Et justement, pour diminuer le soutien public à notre modèle mutualisé de salaire différé, une des tactiques de base de la propagande consiste à faire croire qu’on ne touchera rien plus tard et que le système va « faire faillite ». Cela fait plus de 40 ans que les cassandres néolibérales nous annoncent l’apocalypse pour notre système. On nous répétait dans les années 1990 que la répartition allait imploser avant l’an 2000, puis 2010, puis 2020. La réalité ? Le système tient bon. Mieux, il verse aujourd’hui des pensions de retraite très confortables à ces mêmes experts qui prédisaient sa mort il y a trois ou quatre décennies !

Pourquoi ? Parce que la répartition est un système robuste, pilotable par des réformes paramétriques (âge de départ, durée de cotisation, niveau des cotisations…), ce qui a été fait à plusieurs reprises pour l’ajuster aux réalités démographiques, contrairement à la capitalisation qui laisse les retraités à la merci d’un krach boursier ou d’une flambée inflationniste.

Le discours ambiant martelant aux jeunes qu’ils « n’auront pas de retraite » relève donc dumensonge pur et simple, une stratégie destinée à les pousser dans les bras de l’épargne privée et des fonds de pension (BlackRock et consorts). Que les futures pensions soient plus ou moins élevées dépendra de nos choix politiques (et donc des impôts que nous paierons), pas d’une fatalité économique ou démographique. En tout cas, l’argument anxiogène de la « faillite » de la répartition, lui, reste une fable intéressée.

5- Comparer ce qui est comparable

Le grand malentendu des comparaisons fiscales, c’est de croire que tout se joue dans le “montant” prélevé. La différence fondamentale entre la France, ses voisins – ou les États‑Unis – tient donc moins à ce que la société consacre à ses besoins qu’au canal par lequel l’argent transite : public ou privé.

C’est le cœur du malentendu. En France, nous avons fait le choix historique d’une mutualisation extrême : la quasi-totalité des retraites et une immense partie des dépenses de santé transitent par les administrations publiques (Sécurité sociale). Elles sont donc mécaniquement comptabilisées comme des « dépenses publiques » et financées par des « prélèvements obligatoires ».

Ailleurs, la logique diffère radicalement sans que la facture finale pour le citoyen ne change nécessairement :

- aux Pays-Bas ou au Royaume-Uni, une part significative des retraites passe par des fonds de pension privés ;

- en Allemagne ou aux États-Unis, l’assurance santé relève souvent d’organismes privés ou de mutuelles obligatoires qui sortent du périmètre public strict.

Pour le citoyen, le résultat économique est strictement le même : qu’il verse 500 € à l’URSSAF (public) ou 500 € à un fonds de pension (privé), son pouvoir d’achat immédiat est amputé du même montant. La distinction est purement comptable, pas économique.

Dès lors, les comparaisons internationales basées sur la fiscalité brute sont trompeuses si l’on ne corrige pas ces biais de mutualisation. La France ne dépense pas nécessairement plus que les autres pour se soigner ou éduquer ses enfants ; simplement, ces flux financiers passent chez nous par le guichet public.

Outre le canal de financement, la diversité des situations nationales rend les comparaisons de « pression fiscale » peu pertinentes et souvent manipulatrices. Aligner des pourcentages de PIB sans clés de lecture revient à jeter le discrédit sur les modèles sociaux ou fiscaux sans examen critique. Tel pays scandinave investit davantage dans les crèches parce qu’il a plus d’enfants ; tel autre consacre moins de budget à la défense parce qu’il n’a pas d’armes nucléaire ; tel autre a une espérance de vie plus basse, ce qui allège mécaniquement son budget retraites, etc. Sans ces clés de lecture, aligner des pourcentages de PIB par-ci par-là n’apprend pas grand-chose – et revient le plus souvent à jeter le discrédit sur ceux qui sont en haut du classement, sans examen critique.

C’est exactement ce qu’a rappelé le Conseil des prélèvements obligatoires (un organisme rattaché à la Cour des comptes) dans un rapport au titre éloquent : « Sens et limites de la comparaison des taux de prélèvements obligatoires entre pays développés » dédié à cette problématique :

« La notion de prélèvements obligatoires et le taux qui lui correspond sont d’un usage si fréquent qu’on en oublie souvent de préciser ce qu’ils signifient et de relativiser les évolutions qu’ils traduisent. Ces grandeurs sont pourtant d’un maniement délicat, qu’il s’agisse d’analyser leurs variations dans un pays donné ou – plus encore – d’effectuer des comparaisons internationales, qui peuvent alors aboutir à des conclusions hâtives ne tenant pas compte des caractéristiques propres de chacun des pays étudiés. Cela est d’autant plus dommageable que les débats qu’ils suscitent sont lourds d’enjeux économiques, sociaux et donc politiques engageant de véritables choix de société et en termes de mode de vie. […] Les taux de prélèvements obligatoires sont si différents entre pays qu’ils ne sont peut-être pas […] immédiatement comparables. »

6- Bismarck vs Beveridge : le choc des modèles

Si le montant global est une affaire de choix politique, la méthode de prélèvement, elle, pose de vraies questions économiques. Un taux élevé de cotisations pesant sur le travail pose la question de la compétitivité économique et du meilleur mode de financement de la protection sociale. Certains défendent l’idée de déplacer une partie de ces charges vers d’autres assiettes (impôt sur le revenu, fiscalité du capital, TVA sociale, etc.) pour moins pénaliser l’emploi et répartir autrement l’effort. C’est un débat légitime – comment financer au mieux notre modèle social sans le fragiliser – qui dépasse le cadre de cet article, nous en reparlerons.

On peut cependant observer que plusieurs modèles fiscaux coexistent en Europe pour assurer un haut niveau de solidarité, chacun avec ses avantages et inconvénients économiques et sociaux. Ainsi, on distingue généralement :

- Les modèles de type « beveridgien » (ou « scandinave »), inspirés du Royaume-Uni d’après-guerre (avant le tournant thatchérien), qui offrent une couverture sociale à toute la population financée principalement par l’impôt. C’est le cas par exemple des pays nordiques. Au Danemark, l’impôt sur le revenu – fortement progressif – est la clé de voûte du système.

Avantages : ce modèle permet une redistribution verticale importante (les plus riches paient nettement plus), une égalité d’accès aux droits très élevée, et offre l’avantage de la simplicité (un « pot commun » alimenté par l’impôt pour l’ensemble des prestations sociales) ;

Inconvénient : il suppose un consentement de la population à une taxation élevée des revenus.

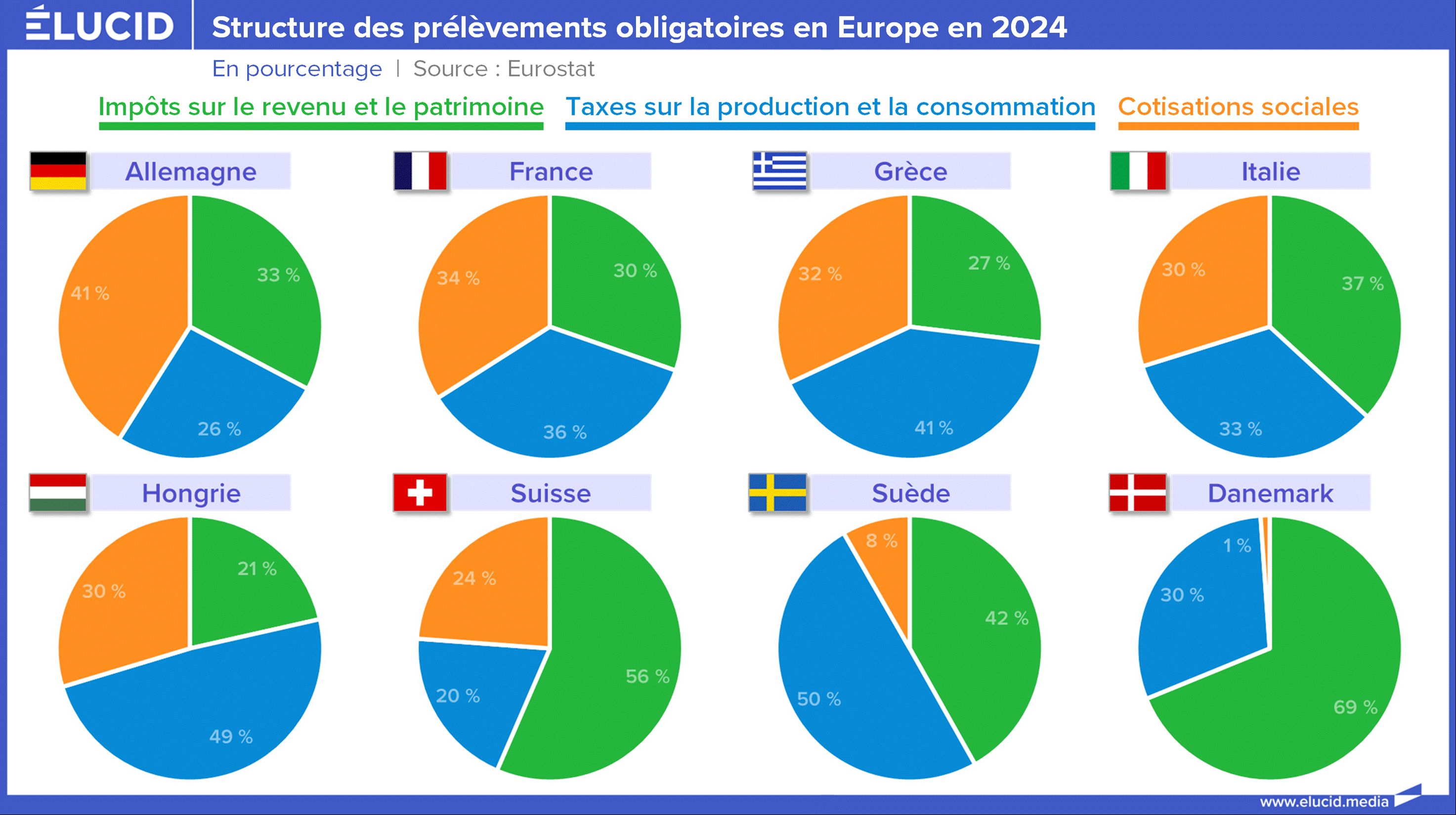

- Les modèles de type « bismarckien » (ou « continental »), dont font partie la France et l’Allemagne, reposent surtout sur des cotisations sociales prélevées sur les salaires. Les droits sociaux (pension de retraite, indemnités chômage…) y sont souvent liés au statut professionnel.

Avantages : ce système crée un lien direct entre ce que chacun cotise et les droits qu’il acquiert – on parle de « salaire différé » pour désigner le fait qu’une partie de la rémunération d’activité est mise de côté pour ouvrir des droits futurs. De plus, il fait contribuer les employeurs au financement de la solidarité ;

Inconvénients : il renchérit le coût du travail (puisque les cotisations sont assises sur les salaires), ce qui peut freiner l’emploi, et il manque de progressivité puisque tout le monde cotise à proportion de son revenu d’activité, sans prise en compte de l’ensemble de la capacité contributive (d’où la création en France de la CSG en 1990 pour élargir l’assiette).

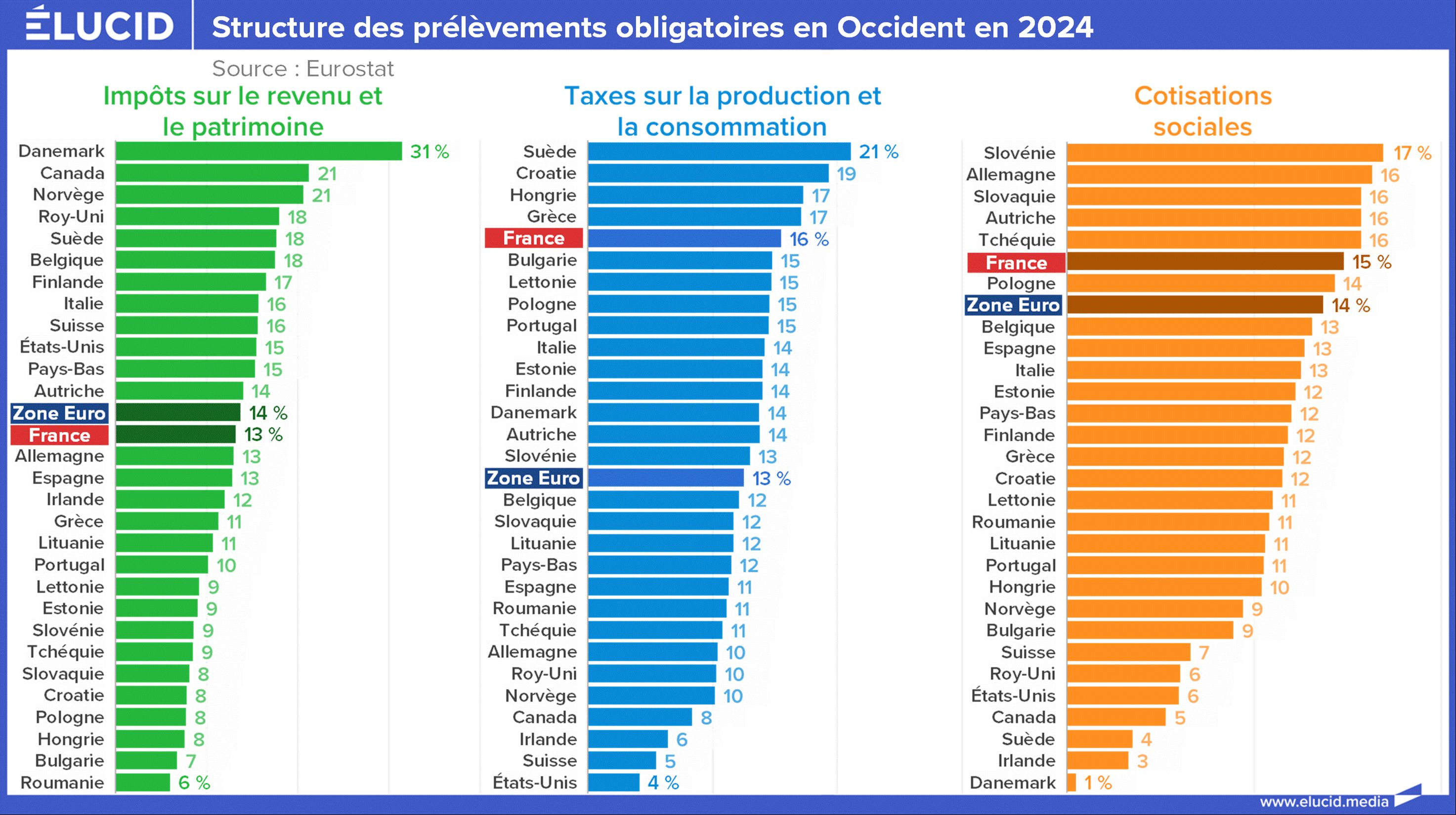

Par ailleurs, la France a la particularité de mobiliser aussi fortement des impôts indirects(TVA, taxes sur les produits et la production) – la TVA est une invention française dont notre pays a quelque peu abusé, se hissant au 5ᵉ rang européen pour la part de ce type d’impôt dans ses recettes, alors même que la TVA est un impôt très rentable mais socialementinjuste (car proportionnel et non progressif).

- Des modèles mixtes, enfin, existent dans divers pays. Par exemple, les pays d’Europe du Sud, comme la Grèce, financent une part importante de leur protection sociale via la TVA. Certains pays d’Europe centrale et orientale, comme la Hongrie, ont historiquement des impôts sur le revenu très faibles et privilégient d’autres ressources (impôts indirects, flat tax, etc.). Et on peut citer le modèle libéral anglo-saxon (États-Unis, Australie, etc.), caractérisé par une solidarité publique plus faible et des prélèvements obligatoires totaux limités, l’accent étant mis sur la responsabilité individuelle (assurances privées, épargne retraite personnelle, etc.).

Il faut se rendre à l’évidence : aucun modèle ne permet d’échapper à l’arithmétique de base. Un haut niveau de protection sociale implique de facto un niveau significatif de prélèvements, qu’ils soient appelés « impôts », « cotisations sociales » ou « primes d’assurance obligatoire ».

Les débats techniques sur le basculement des charges (TVA sociale, fiscalité du capital) sont légitimes pour optimiser la compétitivité, mais ils sont secondaires. L’omniprésence médiatique de ces comparaisons de modèles détourne trop souvent la discussion du sujet central : Quel niveau de retraite, de santé, d’éducation voulons-nous ? Et surtout, sommes-nous prêts à payer pour cela ? Les responsables politiques néolibéraux répondent « non » depuis des années, avec l’approbation de leurs électeurs intimidés par des années de propagande. Mais nous en voyons aujourd’hui les conséquences sur les services publics et sur les inégalités (et demain, sur la compétitivité du pays et le bien-être général de la population).

Nous n’approfondirons pas davantage ce point ici – nous l’avons traité en détail dans nos analyses consacrées aux dépenses publiques en France et au modèle social français. Retenons simplement que le cœur de la question fiscale est indissociable du projet de société. Et contrairement aux idées reçues, un haut niveau de prélèvements, s’il finance des services publics efficaces, n’est pas un boulet, mais le socle d’une prospérité partagée.

7- Fiscalité et performance économique : le paradoxe de la prospérité socialisée

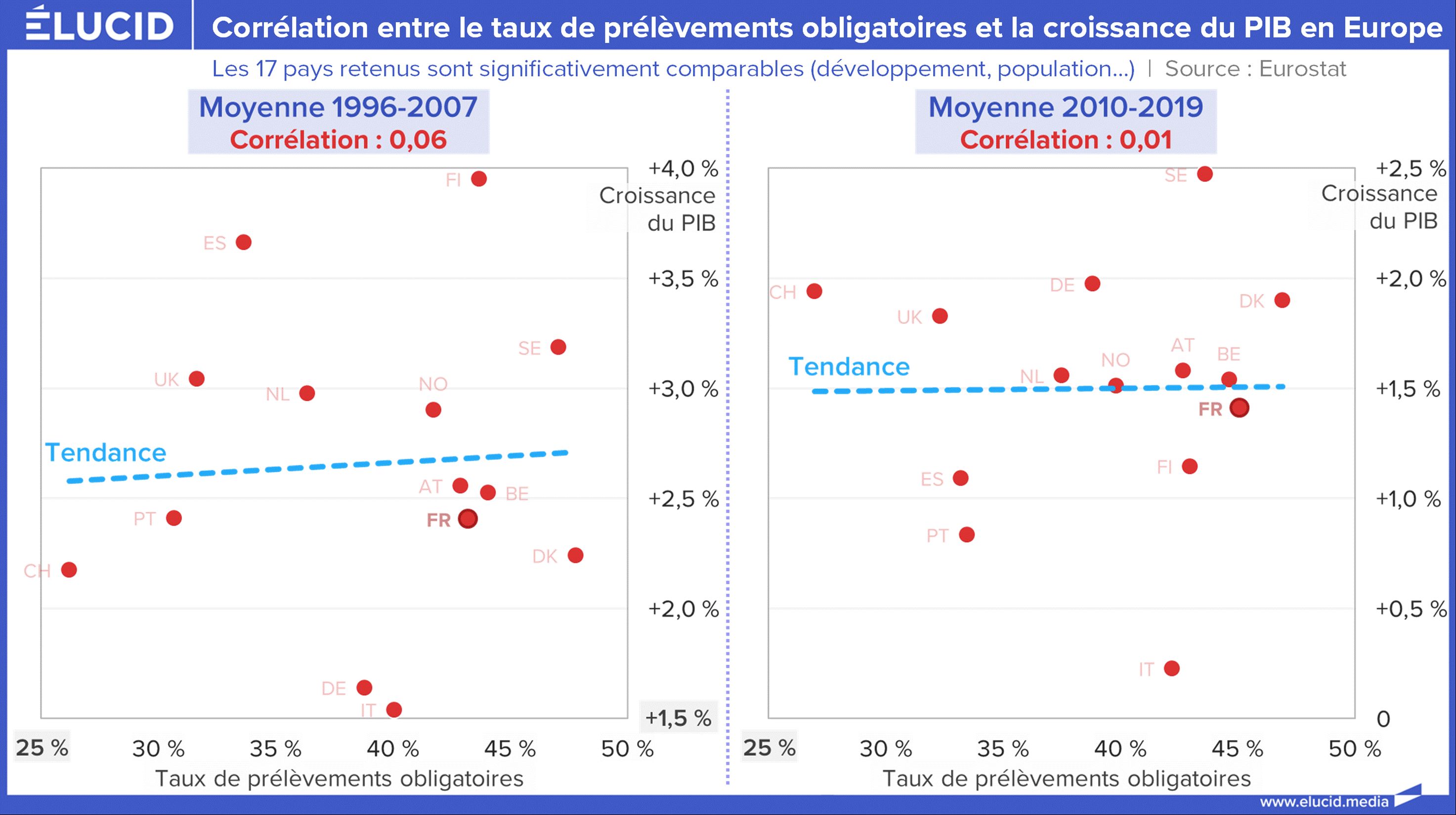

Selon la doxa néolibérale, une fiscalité élevée agirait comme un garrot sur l’économie, asphyxiant l’initiative privée et condamnant la croissance. Dans cette vision binaire, la France serait inéluctablement en train de courir à sa perte sous le poids de ses prélèvements, tandis que les nations plus libérales, allégées en taxes, s’envoleraient vers une prospérité sans nuages. Pourtant, dès que l’on quitte le terrain de l’idéologie pour celui de l’analyse empirique, ce scénario catastrophe s’effondre. En effet, la réalité économique et sociale invalide largement le mythe de l’enfer fiscal.

Si l’on observe froidement la croissance économique d’une quinzaine de grandes puissances européennes sur le temps long – en excluant les bruits statistiques des crises majeures – un constat s’impose : il n’existe strictement aucune corrélation significative entre le taux de « pression fiscale » et le niveau de croissance du PIB.

L’histoire économique récente nous offre l’exemple de pays très imposés affichant des croissances vigoureuses, tout comme celui de nations à faible fiscalité s’enlisant dans la stagnation.

Les déterminants de la richesse des nations sont bien trop complexes (qualité des investissements, tissu industriel, capacité d’innovation, contexte géopolitique) pour être réduits à la seule variable fiscale. L’idée même d’un « taux d’imposition optimal » au-delà duquel l’économie s’effondrerait – concept popularisé par la célèbre courbe de Laffer – n’a jamais reçu de validation empirique solide dans nos économies modernes. Laffer reste une métaphore séduisante pour les tribuns, mais un outil inopérant pour les économistes sérieux, tant les résultats dépendent de l’usage qui est fait des fonds collectés.

À ce titre, une étude majeure de la London School of Economics, portant sur 18 pays de l’OCDE sur une période de 50 ans, a porté un coup fatal à la rhétorique de l’allègement fiscal. En analysant les effets des baisses d’impôts massives accordées aux plus riches, sa conclusion est dévastatrice pour la doxa libérale : ces réformes ont considérablement accru les revenus des 1 % les plus riches, mais n’ont eu « aucun effet significatif sur la croissance économique ou la baisse du chômage ». Le fameux « ruissellement » est donc un mythe, une fable commode. L’argent libéré au sommet de la pyramide ne ruisselle pas vers l’économie réelle ; il a au contraire une fâcheuse tendance à s’accumuler dans des bulles financières ou immobilières stériles, plutôt que de financer l’appareil productif.

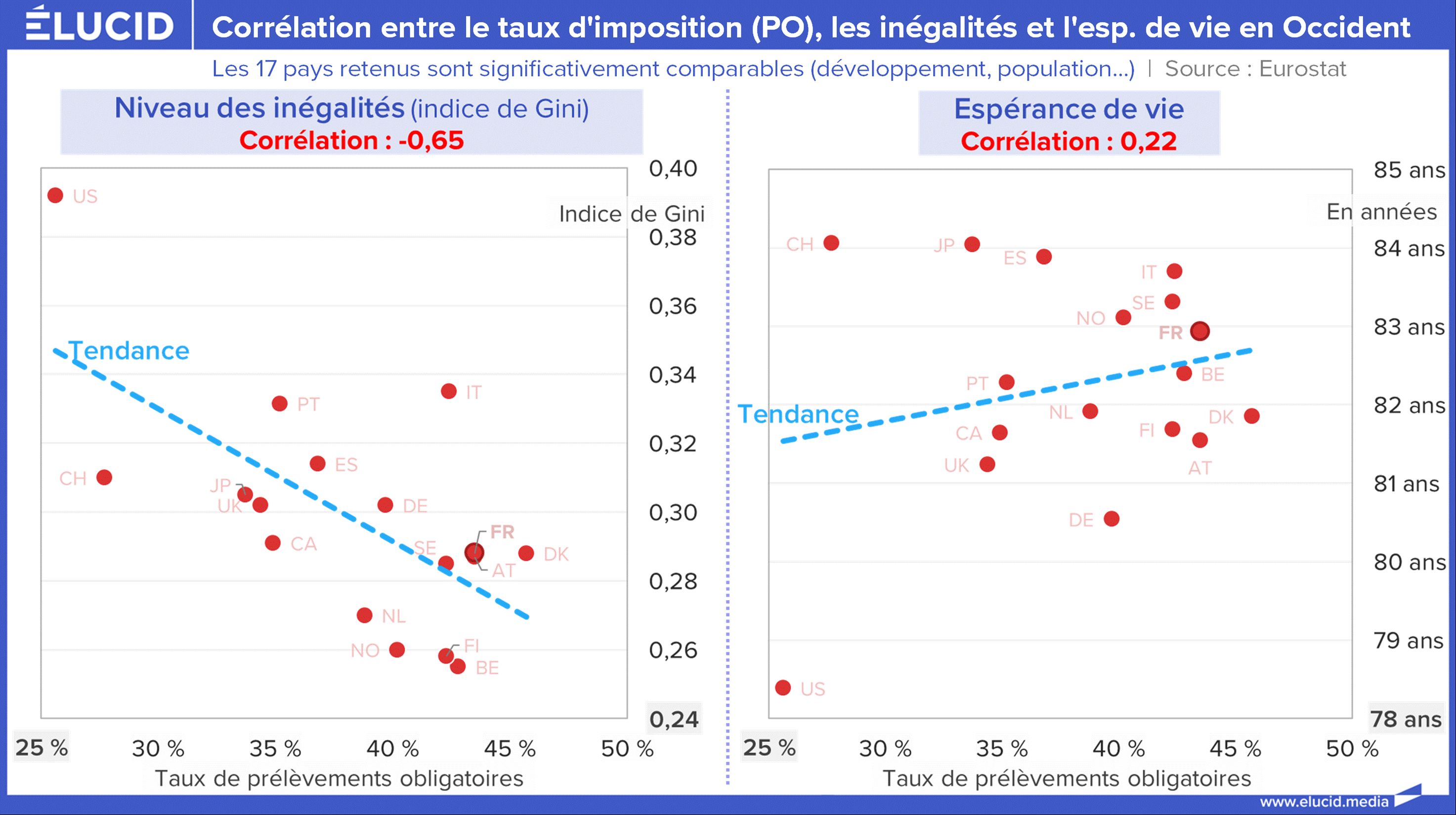

Juger la fiscalité à la seule aune du PIB est une erreur de perspective. Si l’on élargit la focale pour observer le bien-être collectif, la corrélation s’inverse : les pays à forte fiscalité obtiennent systématiquement de meilleurs résultats sociétaux.

Prenons l’indicateur des inégalités de revenus après redistribution (coefficient de Gini). Sans surprise, les États où la redistribution est vigoureuse – typiquement la France, la Belgique ou les pays scandinaves – affichent les écarts de richesse les plus faibles du monde développé. La statistique est ici implacable : un taux de prélèvements obligatoires élevé est le plus sûr garant d’une société égalitaire. À l’opposé, les États-Unis, champions de la faiblesse fiscale, figurent parmi les nations les plus inégalitaires de l’Occident. La fiscalité, conjuguée aux prestations qu’elle finance, est donc le levier le plus puissant pour corriger la brutalité du marché. Moins d’impôts, c’est mécaniquement moins de redistribution, et donc l’acceptation d’une société à deux vitesses.

, les inégalités et l'espérance de vie en Occident")

Plus frappant encore : un haut niveau de contribution obligatoire va de pair avec un haut niveau de développement humain. Il existe par exemple une corrélation positive entre la pression fiscale et l’espérance de vie. Cela n’a rien de mystérieux : un pays qui investit collectivement dans un système de santé performant et des politiques de prévention permet à sa population de vivre plus longtemps. La France illustre parfaitement ce propos, figurant simultanément parmi les pays les plus taxés et parmi ceux où l’on vit le plus vieux. Ce n’est pas un hasard, mais le fruit d’une collectivisation des dépenses de santé qui assure des soins de qualité indépendamment des moyens individuels.

Ce raisonnement s’étend à l’éducation gratuite, aux infrastructures de transport ou à la culture. Ces biens publics financés par l’impôt sont les piliers de la productivité de long terme : une main-d’œuvre éduquée et en bonne santé est plus efficace ; une société cohésive et sûre est plus attractive.

En somme, nous sommes face à ce que l’on pourrait nommer le « paradoxe de la prospérité socialisée » : loin d’handicaper le développement, un haut niveau de prélèvements obligatoires, s’il est bien employé, en est le carburant. Il bâtit un socle social stable qui profite à l’économie entière en réduisant les externalités négatives (criminalité, exclusion, épidémies). Bien entendu, cet effet vertueux suppose que l’argent public soit investi avec rigueur – une question cruciale de qualité de la dépense publique distinct de celui du montant des prélèvements (un vaste sujet que nous traiterons dans un prochain article).

Si l’on dresse le bilan de la France, force est de constater que malgré les imperfections de notre gestion publique, notre fiscalité élevée nous a hissés à un niveau de développement économique et social parmi les plus avancés de la planète. Certes, notre croissance manque d’exubérance. Mais les coupables sont à chercher ailleurs que dans l’impôt : dans une désindustrialisation précoce, dans des choix macroéconomiques discutables (comme l’adoption de l’euro qui a dégradé notre compétitivité) ou dans l’atonie de l’investissement privé.

En revanche, le haut degré de mutualisation permis par notre modèle a un effet immunitaire indéniable. Il nous prémunit contre les maux qui ravagent les sociétés moins fiscalisées : nous ne connaissons ni la pauvreté de masse endémique de certaines économies libérales, ni le drame des millions de citoyens sans couverture santé comme outre-Atlantique. Notre prospérité est « socialisée », ce qui en fait un gage de résilience collective. En période de crise – qu’il s’agisse de chômage de masse, de pandémie ou de récession – les mécanismes publics jouent leur rôle d’amortisseur, absorbant le choc au niveau national plutôt que de laisser chaque individu se fracasser isolément.

Au final, le véritable défi pour la France n’est pas de céder aux sirènes de la baisse d’impôts à tout prix, contrairement au mantra libéral ambiant. L’enjeu est d’assurer une fiscalité plus juste et une dépense publique plus efficace, orientées vers l’intérêt général. C’est à cette condition que l’on stimulera une économie résiliente et inclusive. Sur ces deux volets – justice fiscale et efficacité de la dépense – la marge de progression est immense. C’est là que doit se porter le fer de la réforme pour renforcer ce contrat social qui, loin d’être un fardeau, constitue notre plus grande force.

Ce qu’il faut retenir

Le récit médiatique dominant décrit la France comme un « enfer fiscal » asphyxiant l’économie. Cette vision relève de la propagande. En réalité, le taux de prélèvements obligatoires (43 % du PIB en 2024) est stable depuis le milieu des années 1980. L’augmentation historique date des Trente Glorieuses, période de forte croissance, pour construire notre système social. La France n’est pas une anomalie isolée : elle se situe dans la moyenne haute européenne, proche de pays comme l’Autriche, la Belgique ou le Danemark, qui ont fait, comme nous, le choix de la socialisation des risques.

Ce niveau élevé de prélèvements s’explique quasi exclusivement par le poids de notre protection sociale (santé et retraites), qui fonctionne comme une « mutuelle premium » obligatoire et très couvrante. Si l’on exclut ces dépenses sociales pour ne regarder que les fonctions classiques de l’État (éducation, justice, sécurité), la France dépense en réalité moins que la moyenne européenne (12 % du PIB contre 14 %). L’idée d’un État obèse est un leurre : nous avons un État régalien pauvre, mais une assurance sociale collective très développée.

Le débat public est faussé par des comparaisons malhonnêtes. Dans d’autres pays, les citoyens paient moins d’impôts mais doivent financer eux-mêmes, via le secteur privé, leur santé et leur retraite, souvent pour un coût final identique ou supérieur. Payer une cotisation à l’URSSAF ou une prime à un fonds de pension privé revient au même pour le pouvoir d’achat, mais le système public offre une meilleure garantie contre les aléas de la vie et assure un reste à charge minimal pour les ménages, contrairement aux systèmes libéraux.

Enfin, aucune étude sérieuse ne prouve que baisser les impôts stimule la croissance. Les baisses fiscales pour les riches n’ont eu aucun effet sur le chômage ou le PIB, mais ont creusé les déficits. À l’inverse, il existe une forte corrélation entre un haut niveau de prélèvements et le bien-être collectif (faibles inégalités, haute espérance de vie). Le véritable enjeu n’est pas de réduire l’impôt pour satisfaire une idéologie, mais d’améliorer la justice fiscale et l’efficacité de la dépense pour maintenir notre modèle de prospérité partagée.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}