Accusées par les médecins de se « désengager » du remboursement des dépassements d’honoraires, les mutuelles répondent

« Nous participons largement à la solvabilisation des dépassements d’honoraires pour réduire les restes à charge », s’est défendue la Mutualité française ce mercredi 14 janvier, à l’occasion de ses vœux à la presse. La fédération des mutuelles a par ailleurs proposé un « rebasage » des tarifs, une piste jugée « nécessaire » pour « mieux correspondre à la réalité des coûts d’exercice », a soutenu son président, Éric Chenut.

Lors de leur « exil » à Bruxelles, les syndicats de chirurgiens, anesthésistes et gynécologues-obstétriciens ont ouvertement mis en cause les mutuelles, accusées de se « désengager » du remboursement des dépassements d’honoraires. Des dépassements qui, compte tenu de leur nette augmentation depuis 2019, font l’objet de tentatives de surtaxe, de plafonnement voire de suppression de la part des parlementaires. Si ces mesures ne figurent pas dans la loi de financement de la Sécurité sociale (LFSS) pour 2026 adoptée en décembre, les médecins libéraux redoutent qu’elles soient de nouveau portées au Parlement via d’autres vecteurs législatifs.

À l’occasion des vœux de la Mutualité française, ce mercredi, son président, Éric Chenut, a répondu à ces accusations de désengagement. « Depuis de nombreuses années, nous participons largement à la solvabilisation, via l’Optam d’une part, mais aussi via les dépassements d’honoraires dans le cadre du secteur 2, pour réduire les restes à charge et faciliter l’accès aux soins de tous », a-t-il affirmé devant une dizaine de journalistes. Il a néanmoins appelé à un « nécessaire rebasage » des rémunérations des professionnels de santé. Une proposition que la Mutualité française avait déjà formulée en 2022 dans le cadre de l’élection présidentielle, « voyant déjà poindre l’augmentation dynamique des dépassements d’honoraires ».

« Il y a aujourd’hui un certain nombre de tarifs [d’actes ou de consultations] qui ne reflètent pas la réalité des coûts d’exercice »

« Il y a aujourd’hui un certain nombre de tarifs [d’actes ou de consultations] qui ne reflètent pas la réalité des coûts d’exercice », a reconnu son président. Si les tarifs de base de la Sécurité sociale « évoluent pour mieux correspondre à la réalité des coûts d’exercice, probablement que la tension sur les dépassements d’honoraires ne sera plus la même », a poursuivi Éric Chenut.

Ce « rebasage » que la Mutualité appelle de ses vœux doit s’appliquer aux médecins, mais aussi aux paramédicaux, selon la fédération d’entreprises mutualistes. « Nous portons à la Mutualité l’idée d’aller vers des équipes de soins traitantes. Or, si on demande davantage de responsabilités aux paramédicaux, ça veut dire qu’il faut aussi les rémunérer. Et si on demande aux médecins de se concentrer là où leur plus-value, leur expertise, est plus forte, sur des cas plus complexes ou des situations qui vont leur demander plus de temps, il faut aussi accepter de payer davantage. »

Le président de la Mutualité française a évoqué l’idée de « réfléchir à l’évolution des modes de rémunération ». « Mais ça suppose aussi, et avant tout, de se redonner des marges de manœuvre pour l’Assurance maladie comme pour les complémentaires [santé] », a-t-il précisé. Comment ? En évitant « les soins redondants, les soins inefficaces, pas faits au bon moment ». Objectif : « Gagner en pertinence dans les prescriptions pour se redonner ces moyens pour investir dans notre système. »

Lire aussi : « Les mutuelles ont perdu leur âme » : cette enquête explique pourquoi il faut les supprimer

« Si on veut être en situation de répondre aux besoins de la population, [à son] vieillissement et à l’explosion des pathologies chroniques, il faut absolument qu’on travaille avec les professionnels de santé, avec les pouvoirs publics, à cette nécessaire adaptation », a soutenu Éric Chenut.

Le président de la Mutualité a, en revanche, refusé de se prononcer sur l’utilité de la grève des médecins libéraux. « Je n’ai pas à porter de jugement là-dessus », a-t-il dit. « Cette tension aujourd’hui atteste que la manière dont [la France] fonctionne dans le pilotage des grandes évolutions du système de santé et de son financement ne fonctionne pas », a-t-il toutefois commenté, appelant à « un changement de méthode ». Ce que les syndicats médicaux soutiennent également : « Sur ce qui relève de l’intérêt général, on est capables de se rejoindre », a estimé Éric Chenut. La Mutualité française défend notamment la mise en place d’une loi pluriannuelle de programmation en santé.

Auteur de l’article

Commentaire Dr Jean Scheffer

De nombreux retraités dont je suis, ne voient pas la couleur d’un €, qui serait consacré par leur mutuelle à un remboursement d’un dépassement d’honoraire.

Les dépassements sont la principale entorse aux principes initiaux de la sécurité sociale en 1945: « Cotiser suivant ses moyens et on reçoit selon ses besoins »

Dans le rapport du HCAAM du 02/10/2025, il est précisé: « Les dépassements d’honoraires des médecins sont pris en charge à environ 40% par les complémentaires santé » (https://www.securite-sociale.fr/home/hcaam/zone-main-content/rapports-et-avis-1/rapport-du-hcaam-les-depassements-d-honoraires-des-medecins-etat-des-lieux.html).

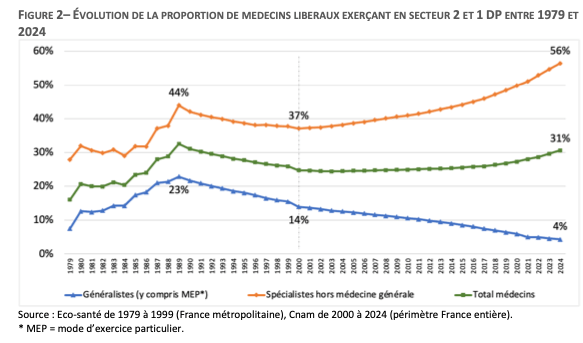

Le nombre de spécialistes pratiquant des dépassements est en progression constante:

Seulement un peu plus d’un tiers de la population réside dans un département où le secteur 1 est majoritaire chez les spécialistes, et cette proportion baisse continûment (Figure 3)

Le rapport, en outre, précise: « Les ménages les plus modestes couverts par la complémentaire santé solidaire (C2S)3 sont en théorie protégés contre les dépassements puisque les praticiens ont l’interdiction de leur facturer des dépassements d’honoraires. Mais l’effectivité de cette protection est atténuée par le fait que beaucoup d’assurés ne font pas valoir leurs droits. »

Aussi devant ses constatations qui montrent la perversion de notre couverture maladie par les dépassements et l’inutilité des mutuelles *, il faut en arriver au principe du 100% santé ** proposé déjà en Janvier 2017 dans « Le Monde » par Didier Tabuteau et Martin Hirsch avec leur « Assurance Maladie Universelle« .

Dans un premier temps il est toujours possible d’étendre à l’ensemble de notre continent, le régime spécial qui existe toujours en Alsace-Moselle et qui fait gérer par l’assurance maladie une complémentaire santé bien moins onéreuse et qui couvre bien mieux que nos mutuelles ***

* « Les mutuelles ont perdu leur âme » : cette enquête explique pourquoi il faut les supprimer

Par Aveline Marques

Ancien grand reporter au Parisien, spécialiste de l’économie de la santé, Daniel Rosenweg a assisté pendant douze ans à l’envolée des tarifs des complémentaires santé, aux ravages du renoncement aux soins et à une succession de réformes qui n’ont fait qu’imposer plus de contraintes et de réglementation, sans parvenir à régler les problèmes de fond. Dans Le Livre (très) noir des mutuelles, le journaliste décrit un système à bout de souffle, perverti par la concurrence, et où la solidarité intergénérationnelle n’est plus qu’un souvenir. Alors que le scenario d’une grande Sécu prenant en charge l’ensemble des soins est à l’étude, Daniel Rosenweg plaide pour une autre solution impliquant la disparition de toutes les complémentaires santé… sauf une.

Egora.fr : Qu’est-ce qui vous a poussé à écrire ce livre ? Avez-vous vu venir le débat sur la grande Sécu?

Daniel Rosenweg : Cela fait une douzaine d’années que je suis l’économie de la santé, donc les complémentaires santé (CS). J’ai assisté à un certain nombre de dérives de pratiques et à l’envolée des tarifs, malgré l’appel à la modération lancé à deux reprises par le Gouvernement, notamment fin 2018 à l’époque des Gilets jaunes. A chaque fois, leur fédération s’engageait à la modération mais les complémentaires n’en faisaient qu’à leur tête. Là je me suis dit qu’il y avait un problème, que ce système ne fonctionnait plus.

Le sujet était déjà évoqué lors de l’élection présidentielle de 2017 : quatre candidats sur cinq portaient un projet de réforme de notre assurance santé. C’est bien qu’il y a cinq ans déjà, ça n’allait pas. Forcément ça n’allait pas s’arranger. Je me suis dit que ça allait revenir sur la table. Certains diraient que j’ai eu du nez…

L’exécutif envisage de supprimer les complémentaires pour les remplacer par une grande Sécu

Pour vous les mutuelles ont -je cite- perdu « leur âme », ont un « comportement scandaleux », un fonctionnement « opaque » et sont, globalement, « inutiles ». Comment en êtes-vous arrivé à ces conclusions? Et surtout, comment en est-on arrivé là?

Tout est parti de 1956 où il y a un début de libéralisation du secteur : les assureurs privés ont été autorisés à intervenir sur le marché de l’assurance santé collective, qui était jusqu’ici largement détenu par les mutuelles au sens historique du terme. En 1989, la loi Evin a mis tout le monde sur un pied d’égalité en permettant à tous les acteurs, en particulier aux assurances, de faire du contrat individuel. Le coup de grâce est arrivé avec la fusion des deux taxes sur les contrats solidaires : l’avantage qu’avaient les mutuelles sur les assureurs et les institutions de prévoyance a disparu ; elles se sont vu imposer le même taux de 13.27%. Les assurances privées, qui jusque-là boudaient le secteur de la santé, pas très rentable, se sont lancées sur ce marché.

Ce qui est amusant c’est qu’en 1989, René Teulade, président de la Fédération nationale de la mutualité française, avait dit « on va les bouffer », en parlant de la concurrence. Il s’est passé exactement l’inverse : chaque année les mutuelles se sont vu grignoter des parts de marché. René Teulade avait péché par fierté. Mais deux ans après il s’est retrouvé ministre, puis sénateur. Donc pour lui, ça s’est bien passé. Malheureusement, ce choix, dicté par un manque de vision, a incité les mutuelles à suivre les pratiques des assurances privées. On ne peut pas vraiment leur en vouloir, mais…

elles n’ont opposé aucune résistance. Les gens qui ont pris la direction de ces « entreprises » ont complètement perdu de vue l’esprit initial des mutuelles. Les héritiers des mutuelles ne le défendent même plus, à quelques exceptions près.

Pourquoi l’Etat n’intervient-il pas ? Les CS bénéficient-elles d’une certaine impunité ?

On ne peut pas dire que les pouvoirs publics ne font rien. Ils n’arrêtent pas de réglementer, à tel point que la Drees parle « d’hyper-réglementation ». Mais on voit que ça ne sert à rien. Dès qu’il y a un interstice, les complémentaires s’y engouffrent.

L’autre problème, c’est le transfert incessant des remboursements de l’Assurance maladie vers les CS. Les gouvernements successifs n’ont pas eu le courage d’augmenter les cotisations sociales car il y a toujours une élection à l’horizon : c’est plus confortable de transférer des charges vers les mutuelles et de les laisser, elles, augmenter leurs tarifs. Elles ne disent rien car ça leur fait du business en plus.

Généralisation de la complémentaire santé d’entreprise : assureurs 1 point – mutuelles 0

Vous êtes très critique sur la généralisation de la complémentaire santé en entreprise, en 2016, réforme portée par Marisol Touraine… Pour quelles raisons ?

Je précise que je suis parti avec Marisol Touraine sans aucun a priori. Quand elle est arrivée au ministère, elle a commencé à taper sur les médecins libéraux au sujet des dépassements d’honoraires alors qu’il n’y avait en France que 400 médecins qui pratiquaient des dépassements anormaux, dont l’Assurance maladie avait la liste. Il aurait suffi de les convoquer, de menacer de les déconventionner et ce serait rentrer dans l’ordre. Au lieu de ça, elle a fait de la politique, du tapage et sali la profession. C’était à mon avis sa première erreur, avec des conséquences assez graves aujourd’hui. Sa deuxième erreur, c’est d’avoir écouté les lobbies des CS en instaurant la mutuelle obligatoire en entreprise au motif qu’il fallait mieux couvrir les Français. A l’époque, il y avait 5% des Français qui n’étaient pas couverts par une complémentaire. Aujourd’hui, on est à 4.5%. On a fait tout ce bazar pour gagner un demi point et ça nous coûte 10 milliards d’euros d’avantages fiscaux par an aux entreprises et aux salariés, entre les charges sociales et les impôts qui ne sont pas payés.

Quand on regarde ce qu’a donné la CS en entreprise, c’est une honte. Et c’était prévisible : si vous demandez à l’employeur de participer à hauteur d’au moins 50% de la cotisation, s’il est riche, il va être généreux, s’il a des difficultés, il va aller au moins cher. Vous avez 10% des assurés qui ont une complémentaire santé à moins de 300 euros par an, et 10% qui ont une complémentaire à plus de 1500 euros par an. C’est ça l’égalité devant la santé ? Evidemment que les gens ne sont pas remboursés pareil… Et en plus ils ne peuvent pas changer ! Mon fils, qui a 34 ans et a donc peu de risques, est facturé 2600 euros pour sa femme, son bébé et lui. Plus qu’un mois de salaire… Et il ne peut pas refuser ! Moi je milite vraiment pour qu’on supprime cette obligation de CS en entreprise. Si des sociétés veulent l’offrir comme un service à leurs employés, pourquoi pas, mais on peut discuter du maintien de l’avantage fiscal associé dans ce cadre…

Cette loi a non seulement généré des inégalités, mais elle a représenté un nouvel eldorado pour les CS. Elles se battent, elles font du dumping pour obtenir des contrats. Résultat : 740 millions d’euros de pertes sur les contrats collectifs, 1.2 milliard d’euros de bénéfices sur les contrats individuels. Ce n’est pas normal que les individuels paient pour les collectifs, c’est la double peine pour eux : ils paient 100% de leur complémentaire, pour…

compenser les pertes liées au dumping sur les contrats collectifs ! Pour éviter ces effets pervers, le législateur devrait imposer aux CS d’équilibrer leurs contrats.

Vous estimez dans votre ouvrage qu’en fait les CS sont des organismes de crédit qui avancent les frais de santé mais qu’en réalité, on économiserait de l’argent en ne souscrivant pas de mutuelles et en payant les frais de santé nous-mêmes… Avez-vous sauté le pas?

J’étais salarié jusqu’à la fin du mois d’août donc je n’avais pas le choix. Ce n’est pas à mon âge avancé que je vais prendre un risque. Et je ne vais pas mener la bataille tout seul… Mais depuis que j’ai publié ce livre, vous seriez surprise du nombre de gens qui me contactent pour me dire qu’ils n’ont pas de mutuelle, par choix, ou qu’ils n’en ont pas eue pendant trois ans, six ans. Il y a quelques jours encore, quelqu’un me disait : « J’ai fait mes comptes, je m’achète mes lunettes moi-même, ça me coûte moins cher que de payer 100 euros tous les mois à ma mutuelle puisque mes frais de santé se limitent à ça et 2-3 consultations médicales par an ». Il y a plein de gens qui commencent à faire leurs comptes. Ça aussi c’est dangereux pour l’équilibre du système : notre système de solidarité ne vaut que si tout le monde y adhère. Moi je suis favorable à ce qu’on ait une assurance santé obligatoire pour tous, c’est ça la solidarité.

Autre réforme que vous critiquez vivement : celle des réseaux de soins. Vous dites qu’« il va falloir se faire à l’idée que nous aurons de moins en moins le choix de notre professionnel de santé ». Pourtant, les médecins libéraux résistent…

Ils ont du mal à résister. Il y a eu des procédures avec les dentistes, qui ne voulaient pas adhérer. Par ailleurs, on voit ce qu’il s’est passé avec les opticiens : s’il y en a 1, 2, 5, 10, 100, 1000 qui adhèrent et y trouvent un avantage -en théorie car la Drees a montré que les contrats étaient totalement déséquilibrés-, si vous voulez travailler vous finissez par être obligé d’y adhérer. Et une fois que les professionnels y sont, ils sont captifs et si un jour on leur impose de moins les rembourser, on les remboursera moins. Les remboursements des mutuelles sont déjà plafonnés. Avec les réseaux de soins qui vont encore se développer, les médecins seront complètement pieds et poings liés.

Depuis cet été, le scenario d’une grande Sécu est à l’étude. On dit qu’Olivier Véran est à la manœuvre, mais dans votre ouvrage Agnès Buzyn rapporte un échange entre Emmanuel Macron et les représentants des complémentaires santé en janvier 2019, alors que le secteur venait d’annoncer des hausses tarifaires pour compenser la réforme du 100% santé. Le Président aurait dit : « Si vous ne jouez pas le jeu, tout sera public et tout passera par l’Assurance maladie. » Alors, qui est derrière cette idée de réforme ?

Macron, sans hésiter.

Le projet est-il mort-né comme L’Express le laisse entendre ?

Je n’en suis pas sûr du tout. Tout ce bruit sur la grande Sécu vient d’une fuite du rapport provisoire du Haut Conseil pour l’avenir de l’Assurance maladie (HCAAM). Attendons le rapport final. Le HCAAM sera-t-il assez courageux ? Moi je pense que tout confier à la Sécu serait une erreur. Cela donnerait des arguments aux détracteurs, qui diront …

(et disent déjà) : attention à l’étatisation. C’est un gros mot en France… alors que l’Assurance maladie fait super bien son boulot en gérant 66 millions d’assurés. Ensuite, on voit bien aussi que quand la droite est au pouvoir, elle dérembourse les assurés pour équilibrer les comptes, et quand c’est la gauche qui est au pouvoir, elle réduit les remboursements aux professionnels de santé. D’année en année on dérembourse tout le monde. Pour ces deux raisons-là, je pense qu’il ne faut pas faire une grande Sécu.

Comment proposez-vous de réformer le système?

Le nœud du problème, c’est la concurrence, qui a des effets pervers. Dans la téléphonie, la concurrence a été vertueuse, en faisant baisser les prix. La santé, en revanche, est un marché saturé, mature. Plus de concurrence ne génère que des comportements abusifs, du dumping, des dépenses faramineuses pour être visibles, pour gagner en notoriété. Sur les 8 milliards d’euros de frais de gestion, 3 milliards sont des frais d’acquisition : il s’agit de prendre des clients aux concurrents ! Zéro bénéfice pour les assurés. Tout ça, c’est du remboursement en moins… On n’a plus besoin de 439 complémentaires santé pour nous vendre le même produit à prix d’or. Supprimons la concurrence dans ce domaine où il y a un énorme besoin de meilleures prestations. Et pour éviter que l’Assurance maladie soit le seul opérateur, généralisons le régime local d’Alsace-Moselle, qui est en quelque sorte une CS adossée à l’Assurance maladie. Ce régime n’a que des avantages, pour peu qu’on lui permette d’élargir son champ de compétences : votre carte vitale vaut pour les deux régimes, le professionnel de santé et l’assuré n’ont qu’un interlocuteur – la CPAM.

Les CS ont perdu leur âme, qui était la solidarité intergénérationnelle. Quand les sociétés de secours ont été créées, tout était mis dans le pot commun et distribué pour aider les gens dans les accidents de la vie. Ça c’est fini, à quelques exceptions près : on vous fait payer au risque. Vous êtes jeune, vous ne payez pas beaucoup. Vous êtes vieux, vous payez beaucoup. L’esprit des mutuelles impliquait d’avoir un même tarif lissé tout au long de la vie. Aujourd’hui, quand vous partez à la retraite, que vous perdez 40% de salaire et que vous payez plus cher votre mutuelle, c’est difficile… Il faut arrêter le mythe du retraité qui vit grassement. Une femme seule à la retraite en France gagne en moyenne 1160 euros : comment sortir 200 euros par mois ?

Le régime d’Alsace-Moselle, lui, est basé sur la solidarité intergénérationnelle : vous payez votre cotisation en proportion de tous vos revenus. Tout le monde paie en fonction de ses moyens – c’est l’esprit historique de la Sécurité sociale – et reçoit en fonction de ses besoins. D’ailleurs ils viennent d’abaisser le taux de cotisation qui était à 1.5% depuis dix ans à 1.3%… Naturellement, comme les salaires augmentent, les cotisations augmentent – 19% en dix ans, contre 45% pour les complémentaires. Et le régime local d’Alsace-Moselle n’a pas un trésor de guerre comparable à celui des mutuelles.

Pourquoi ce scenario-là n’est-il pas sur la table du HCAAM?

Le lobbying des CS a bridé le régime d’Alsace-Moselle. Il ne peut pas rembourser les dépassements d’honoraires. En entreprise, l’employeur n’est pas tenu de prendre en charge la moitié des cotisations. Pourquoi ce lobbying ? Parce que les CS vendent derrière des surcomplémentaires. 80% des assurés en Alsace-Moselle ont une surcomplémentaire. Le régime ne demande qu’à rembourser plus encore les gens : le remboursement est en général à 90% du ticket modérateur. Malgré la nécessité de prendre une surcomplémentaire, le coût final pour les assurés de la région est 20% inférieur à celui du reste du pays.

Le lobby des complémentaires est extrêmement puissant. C’est incroyable de voir dans les couloirs du Sénat et de l’Assemblée nationale…

le nombre de représentants des assureurs et des mutuelles…

Ils doivent être actifs en ce moment…

Oui, mais dans la discrétion. Moi je m’attendais à me faire matraquer. Mais rien. Mon éditeur a fait relire le livre par un avocat, je n’ai quasiment rien changé ; on m’a seulement demandé de vérifier une chose ou deux, sur les salaires. Pour l’anecdote, sur Twitter, quelqu’un m’a reproché des chiffres approximatifs, non sourcés. Tout est sourcé, au contraire ! Je me suis aperçu qu’il s’agissait du responsable d’une société de conseil dont le client est une mutuelle…

Vous dénoncez également les salaires des patrons du secteur…

Le patron du groupe mutualiste Covea est celui qui a le plus haut salaire de tout le secteur… ou plutôt « indemnité » si on veut jouer sur les mots : 1.6 million d’euros. Pour moi à 1.6 million d’euros par an, on ne parle plus d’indemnités. Ce n’est pas normal ! Ils ont voulu s’acheter une société de réassurance installée aux Iles Caïman, pour 9 milliards d’euros. On rêve !

Qu’adviendrait-il du « trésor de guerre » des mutuelles (vignobles, immobilier, ect.) que vous évoquez dans votre enquête si le projet de grande Sécu devait voir le jour et que les mutuelles, au sens réglementaire du terme, perdaient leur raison d’être ?

Selon les termes de la loi, la trésorerie des mutuelles appartient aux sociétaires ad vitam eternam. Ça doit donc leur revenir. Je ne vois pas de problème à ce que cet argent revienne à la collectivité pour mettre en place un nouveau système de protection social, mais il est hors de question qu’il reste aux mutuelles, qui ne feraient plus le même travail.

Au passage, 50 mutuelles ont des fonds propres 50 fois supérieurs à la réglementation prudentielle. C’est en proportion deux fois plus que les assureurs privés ! Mais pourquoi elles ne vont pas piocher dans ces réserves pour mieux rembourser les gens, pour éviter d’augmenter les cotisations? Le régime d’Alsace-Moselle pratique le « déficit piloté » : quand ça va pas bien, on pioche dans les réserves pour plurôr que d’augmenter les cotisations, et on les reconstitue quand ça va mieux.

Les salaires exorbitants des patrons de certaines grandes mutuelles

Complémentaires santé : les chiffres chocs

>13.4% des dépenses de santé des Français remboursées par les complémentaires santé en 2019 : l’Assurance maladie obligatoire prend en charge 79.7% des dépenses, tandis que le reste à charge du patient s’établit à 6.9%.

>Sur 38.4 milliards d’euros de cotisations collectées par les CS, 30.3 milliardsreversés sous forme de remboursements.

>8.1 milliards d’euros de frais de gestion en 2019, 9 milliards en 2022

>1 Français sur 5 n’a pas les moyens de payer une complémentaire santé : environ 3.5 millions de Français n’ont pas de mutuelle et 7.7 millions d’entre eux bénéficient de l’aide de l’Etat pour en avoir une (complémentaire santé solidaire).

>27.6 milliards d’euros de « trésor de guerre » pour les mutuelles et les instituts de prévoyance (réserves prudentielles mais aussi vignobles, patrimoine immobilier..)

>+73% de hausse des cotisations en quinze ans

>2.8 milliards d’euros économisés en 2020 avec la crise sanitaire

Daniel Rosenweg, Le Livre (très) noir des mutuelles, Ed. Albin Michel, 16.90 euros.

Auteur de l’article

Aveline Marques Rédactrice en chef

**Martin Hirsch et Didier Tabuteau : « Créons une assurance-maladie universelle »

Tribune

Martin HirschDirecteur général de l’Assistance publique-Hôpitaux de Parisienne

Didier Tabuteau

Responsable de la chaire santé de Sciences Po

Le rassemblement de la Sécurité sociale et des mutuelles permettrait de faire des économies substantielles, avancent Martin Hirsch et Didier Tabuteau.

Publié le 14 janvier 2017 à 06h33, modifié le 26 novembre 2021 à 11h46 https://www.lemonde.fr/idees/article/2017/01/14/creons-une-assurance-maladie-universelle_5062590_3232.html

La santé va-t-elle enfin trouver en France une place dans les débats électoraux ? L’assurance-maladie en est en effet absente depuis 1988, année où le plan Séguin de réforme du régime des affections de longue durée (ALD) avait été un thème-clé de la campagne présidentielle. Quant à la santé publique, elle n’y entra par effraction qu’en 2002 grâce à l’astuce d’un professeur de santé publique, Claude Got, qui demanda à chaque candidat : « Allez-vous ou non appliquer une amnistie sur les délits routiers ? » Il en résulta l’abandon, par le président élu, de cette tradition républicaine mortifère et l’adoption d’un plan de prévention de la sécurité routière. Le nombre de morts par an chuta de plus de 8 000 en 2000 à moins de 4 000 dix ans plus tard.

Cette fois, la santé revient par le biais d’une distinction qui était passée de mode depuis les années 1980, celle du « petit risque » et du « gros risque », dont l’illustration par le rhume a suffi à décrédibiliser le principe.

Pour contribuer à ce débat, essayons de procéder comme les médecins. D’abord un diagnostic, ensuite un pronostic, enfin un traitement ! Pour le diagnostic, le plus simple est de se comparer aux autres. En 2014, la dépense courante de santé de la France était, dans les statistiques de l’OCDE, de 11,1 % de sa richesse nationale, soit moins que la Suisse et le Japon et à un niveau comparable à celui de l’Allemagne, de la Suède ou des Pays-Bas.

On trouve bien au-dessus les Etats-Unis, dont l’atypisme est bien connu, et, au-dessous, le Royaume-Uni, qui manque tant de moyens pour le système de santé que les promoteurs du Brexit ont eu comme argument de campagne qu’ils réinjecteraient l’argent économisé sur l’Union européenne dans le National Health Service !

Relever les défis de demain

Les Français en ont-ils pour leur argent ? Difficile de répondre simplement. L’espérance de vie en France est élevée, mais outre qu’elle ne dépend pas seulement du système de santé, elle révèle de profondes inégalités sociales. Les soins dispensés sont d’une qualité reconnue mais l’accès aux soins souffre de fortes disparités territoriales et la prévention reste à la traîne. L’accès aux innovations reste globalement bon, même si les coûts démesurés de certains nouveaux traitements le menacent. Les Français sont satisfaits de leur système de santé, d’après les enquêtes. Bref, les indices convergent pour considérer que les performances de notre système de santé sont parmi les meilleures. La santé ne se trouve donc pas dans la même situation que l’éducation, où les comparaisons sont moins favorables pour la France.

Un système de santé doit constamment évoluer pour rester performant et égalitaire

Est-ce à dire qu’il ne faut rien changer ? A l’évidence, non. On en vient au pronostic. Un système de santé doit constamment évoluer pour rester performant et égalitaire. L’avenir, ce sont des maladies chroniques, de plus en plus fréquentes, dans une population vieillissante, les défis renouvelés de la prévention, notamment des risques environnementaux, les progrès des technologies de l’information, qui vont révolutionner les pratiques et les organisations. Sans oublier les menaces d’accentuation des inégalités sociales et territoriales.

Si rien n’est fait, notre système risque de ne pas résister aux tensions contradictoires entre les réalités épidémiologiques et technologiques, les contraintes financières et les aspirations des professionnels comme les besoins des malades.

Venons-en donc au traitement. Des réformes ont été réalisées, d’autres sont à mener. Pour faire de la prévention une composante à part entière du système de santé, pour articuler une démocratie sanitaire en construction et une démocratie sociale en refondation, pour adapter le service public hospitalier, pour redessiner une médecine de ville coordonnée avec les activités hospitalières dans un continuum d’accompagnement des malades. Mais pour faire tout cela, il faut rationaliser le financement du système et l’emploi de ses ressources.

Une réforme majeure peut être faite, à contre-courant de la pensée dominante, permettant à la fois d’améliorer la protection des Français et de réduire les dépenses : étendre l’assurance- maladie à l’ensemble des dépenses de santé, en incluant dans la Sécurité sociale la couverture complémentaire, aujourd’hui essentiellement assurée par les mutuelles et les assurances. Il s’agit ni plus ni moins d’étendre à l’ensemble de la France, en le complétant, ce qui existe déjà en Alsace-Moselle. Une assurance-maladie vraiment universelle, ce n’est pas une utopie, ce n’est pas un rêve coûteux, c’est une source d’économies et d’amélioration. Expliquons-nous.

Un système complexe et inique

Notre système comporte deux étages. Le premier, c’est l’Assurance-maladie, la « Sécu », qui couvre aujourd’hui environ 77 % des dépenses de soins. Elle prend en charge à 100 %, dans la limite des tarifs de la Sécurité sociale, les affections de longue durée (ALD), une grande partie des soins hospitaliers et certaines catégories de malades (accidents du travail…). Elle couvre beaucoup moins les dépenses de médecine de ville (hors ALD), où le taux de remboursement est inférieur 50 % !

Pendant les premières décennies de l’Assurance-maladie, la majorité de la population n’avait pas accès au deuxième étage, la protection complémentaire, qui, aujourd’hui, couvre 95 % de la population et finance près de 14 % des dépenses de soins. Cet étage est récemment devenu obligatoire pour les salariés. Un tel système avec un seul payeur au premier étage et un deuxième étage morcelé entre plus de 500 organismes complémentaires est source de complexité, de coût et d’iniquité.

Source de complexité, on l’a vu, avec la polémique sur le tiers payant, où les médecins se sont rebiffés contre l’idée qu’ils iraient se faire payer auprès de chacun des organismes complémentaires de leurs patients. On comprend leur inquiétude quand on voit, à l’hôpital, les ressources qu’il faut consacrer pour vérifier les droits complémentaires des patients. Un même dossier est traité deux fois, une fois par la Sécu, l’autre fois par la mutuelle du patient. Ce sont des centaines de millions d’opérations administratives ainsi faites en double.

Cette complexité a un coût faramineux. L’analyse faite par un rapport de 2013 est édifiante. L’Assurance-maladie, pour rembourser 150 milliards par an, dépense 6,5 milliards en gestion (4 % de ses coûts). Les assurances complémentaires dépensent également 6 milliards de frais de gestion pour couvrir 32 milliards de dépenses maladie (19 % !), avec une variabilité forte selon les organismes.

La fusion de ces deux étages permettrait de diviser par deux les frais de gestion de l’ensemble de l’Assurance-maladie, et donc d’économiser environ 6 milliards d’euros par an, sans affaiblir la protection d’aucun assuré et, au contraire, en améliorant l’accès aux soins. Et encore, ces 6 milliards ne sont que les gains directs, les économies induites étant encore supérieures. A l’AP-HP, les dépenses administratives et les difficultés de recouvrement induites par cette complexité sont loin d’être négligeables.

Simplifications en chaîne

Cette nouvelle assurance-maladie, véritable « Sécurité sociale intégrale », entraînerait des simplifications en chaîne : plus besoin du système particulier de la CMU complémentaire ni d’aide à l’acquisition d’une complémentaire, plus besoin de prévoir la couverture à 100 % des ALD. Il y aurait, dans le système de santé, plus de moyens à consacrer aux soins et moins aux procédures administratives.

Cette réforme, qui serait un bel hommage aux créateurs de la Sécurité sociale, s’oppose, il est vrai, à l’idée selon laquelle il convient de modérer les dépenses de santé en laissant une part à la charge de l’assuré. Cette idée, qui a justifié la création de « tickets modérateurs », n’a jamais fait la preuve de son efficacité. Bien au contraire. Le ticket modérateur a un effet dissuasif sur les soins courants, entraînant des déports sur les soins plus lourds. En outre, l’existence d’une couverture complémentaire rend inopérante ou inéquitable, c’est selon, cette « force de dissuasion ».

La « responsabilisation » de l’assuré trouverait plus logiquement à s’appliquer pour enrayer une tendance, constatée en ville comme à l’hôpital, à la multiplication de rendez-vous pour une consultation ou même une hospitalisation de jour, auxquels l’assuré ne se rend pas. Cela désorganise les soins, suscite à juste titre l’ire des professionnels et pénalise les autres patients. Il ne serait pas choquant de prélever quelques euros chaque fois qu’un patient, sans s’être décommandé, n’honore pas un rendez-vous. Cela serait un vrai acte de responsabilisation au profit de la collectivité et un signe de reconnaissance à l’égard des professionnels.

Deux problèmes à régler

La création d’une assurance-maladie intégrale suppose de savoir régler deux problèmes. D’abord, celui des dépassements d’honoraires, aujourd’hui couverts en grande partie par les assurances complémentaires et qui n’auraient pas vocation à l’être par le nouveau régime. Le problème est délicat ; il n’est pas insurmontable. Les dépassements pourraient être progressivement réduits en revalorisant la rémunération des professionnels dont les tarifs sont actuellement sous-cotés. En dehors des soins dentaires, les dépassements d’honoraires représentent environ 1,5 % des dépenses de soins, soit environ 2,2 milliards d’euros. Il serait paradoxal qu’une réforme de cette ampleur achoppe sur ce seul point.

Le deuxième est le devenir des mutuelles. Si la réforme se fait sur une période d’environ cinq ans, il est possible d’intégrer une partie de leurs personnels dans les équipes de l’Assurance-maladie, qui connaîtront d’importants départs à la retraite dans les cinq ans. Il est aussi envisageable de favoriser la reconversion des mutuelles en opérateurs de soins. Mais, là aussi, l’avenir de l’ensemble du système de santé ne peut être conditionné par le devenir des organismes d’assurance complémentaire, aussi respectables soient-ils.

On le voit, c’est une réforme importante qui peut rencontrer des résistances. C’est également un sujet qui concerne chaque Français. C’est pourquoi il ne serait pas illégitime de la réaliser par référendum. La loi qui serait soumise au peuple français pourrait prévoir une période de transition de quatre ou cinq ans pendant laquelle chaque assuré social pourrait choisir, moyennant une surcotisation, une complémentaire publique gérée par la Sécurité sociale, comme c’est actuellement le cas pour les bénéficiaires de la CMU complémentaire, ou garder une assurance complémentaire privée, à laquelle il serait fait obligation d’afficher le montant de ses frais de gestion.

Une telle réforme écarterait tout risque de remise en cause ou de grignotage de notre système de solidarité face à la maladie

Une telle réforme, qui parachèverait la protection universelle maladie – avancée trop méconnue de 2016 –, ne doit bien sûr pas occulter les autres évolutions souhaitables pour notre système de santé. Elle les rendrait en revanche plus faciles, car elle écarterait tout risque de remise en cause ou de grignotage de notre système de solidarité face à la maladie. Elle permettrait de réinjecter à terme des milliards d’euros, actuellement prélevés sous la forme de cotisations d’assurance complémentaire pour supporter des frais de gestion et de marketing, dans le financement de médecins, d’infirmiers, d’hôpitaux.

Martin Hirsch, ancien membre du gouvernement de François Fillon, s’exprime ici à titre personnel.

Martin Hirsch (Directeur général de l’Assistance publique-Hôpitaux de Paris) et Didier Tabuteau (Responsable de la chaire santé de Sciences Po)

*** https://jeansantepolitiqueenvironnement.wordpress.com/wp-admin/post.php?post=67864&action=edit

*** Pour une Sécurité sociale intégrale (Christophe Prud’homme) https://jeansantepolitiqueenvironnement.wordpress.com/wp-admin/post.php?post=51410&action=edit

*** Le monde diplomatique et les complémentaires https://jeansantepolitiqueenvironnement.wordpress.com/wp-admin/post.php?post=40217&action=edit

*** « Le 100% sécu », « la Grande Sécu » , ou « une assurance maladie universelle » , ou « une complémentaire santé universelle » , ou « une renationalisation et une recentralisation de l’assurance-maladie » https://jeansantepolitiqueenvironnement.wordpress.com/wp-admin/post.php?post=24512&action=edit