Une hausse globale de nos mutuelles de 20% entre 2023 à 2025 !

10 janvier 2025 https://www.fredericbizard.com/les-mutuelles-et-la-spirale-des-cotisations-une-reforme-simpose/

Article publié le 10 janvier 2025 sur The Conversation

Les mutuelles annoncent une augmentation de leurs cotisations de 6% en 2025, dans un contexte de hausse globale de 20% entre 2023 à 2025 (1). Chaque année, les mêmes raisons sont invoquées, mais elles peinent de plus en plus à justifier une telle escalade.

Le modèle régressif du financement et la distinction des contrats entre les actifs et les inactifs font de cette augmentation inconsidérée des cotisations un fardeau problématique pour les retraités la classe moyenne. Ce fardeau tend à prendre des proportions macroéconomiques.

Face aux difficultés financières structurelles de l’assurance maladie, une réforme du système global de financement s’impose. Elle doit reposer sur une rationalité économique, en articulant efficacement les contributions des financeurs publics et privés.

Les fausses notes des mutuelles

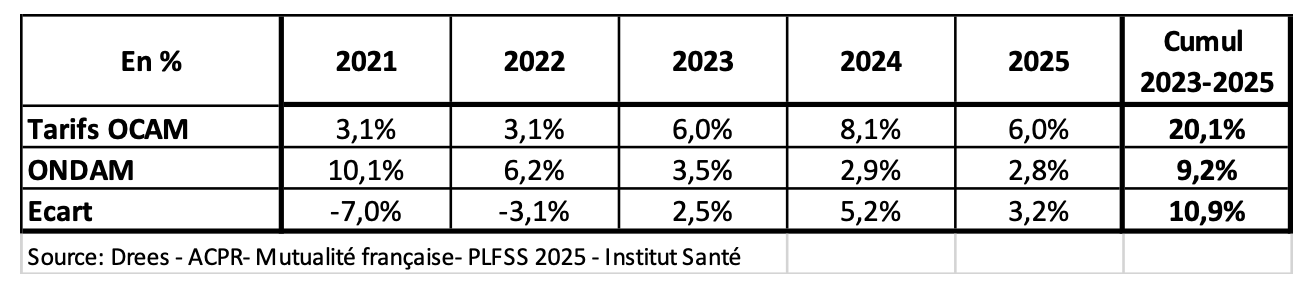

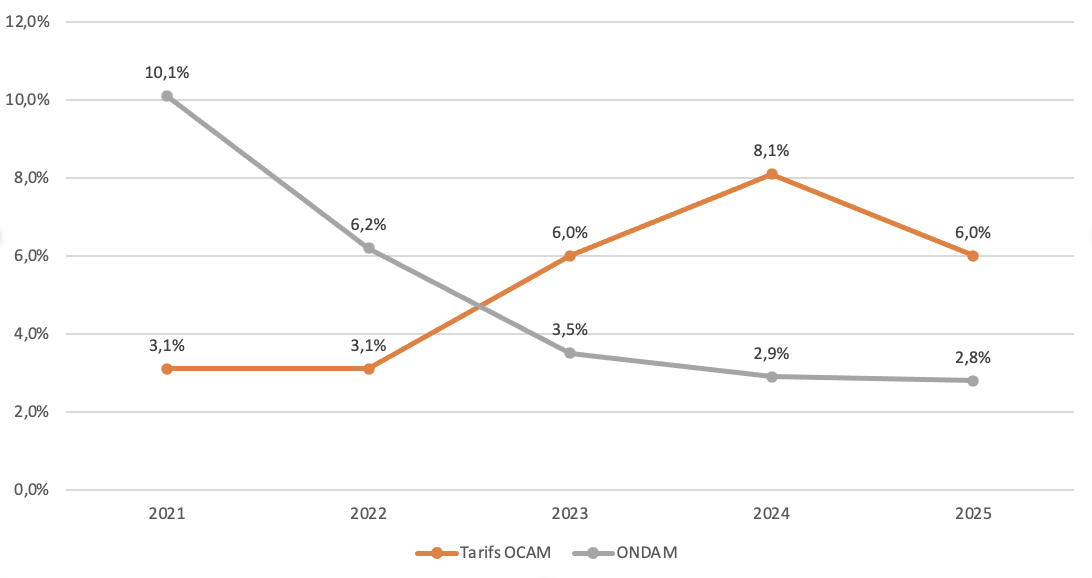

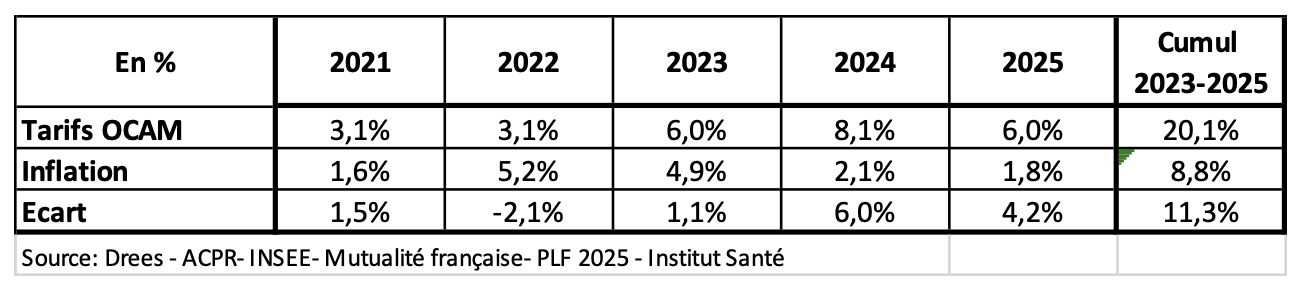

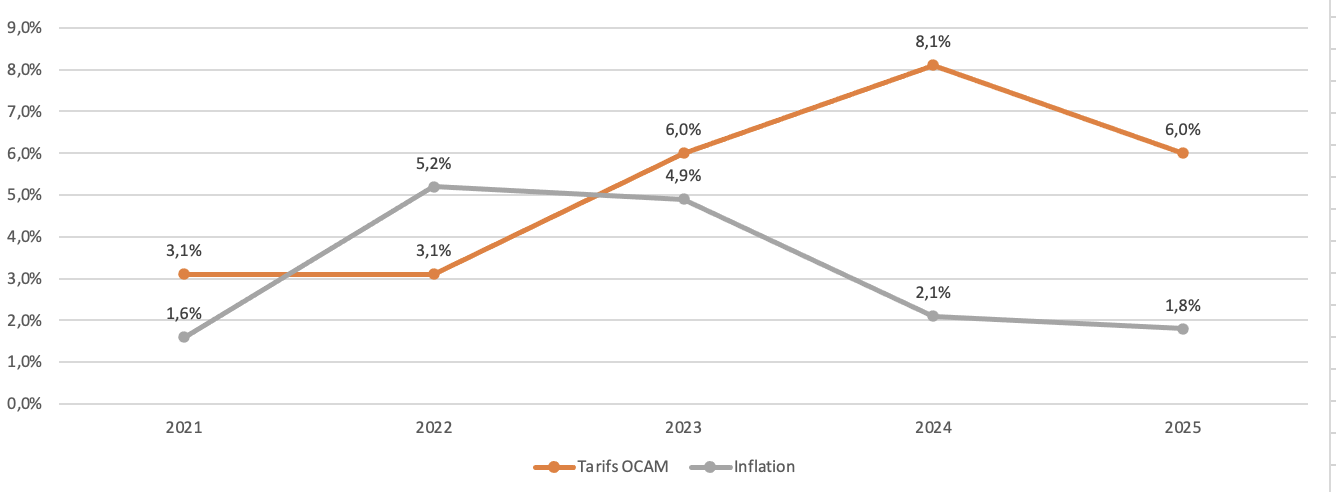

Entre 2023 et 2025, l’inflation cumulée atteint 8,8 % et l’Objectif National de Dépenses d’Assurance Maladie (ONDAM) progresse de 9,1 %. Pourtant, les cotisations des mutuelles augmentent deux fois plus vite.(2)

Les arguments avancés – vieillissement de la population, hausse des prix, transferts de dépenses de l’assurance maladie, mise en œuvre du 100 % santé – apparaissent discutables.

Une note discordante : le vieillissement de la population

Le vieillissement est souvent pointé comme un facteur de hausse des dépenses de santé. Or, c’est majoritairement l’assurance maladie publique qui en supporte le poids financier.

Les patients chroniques, dont le nombre a augmenté de 3 millions depuis 2012, sont remboursés à 100 % pour leurs pathologies par la sécurité sociale, tout en continuant de cotiser pour leurs mutuelles. Ce transfert représente un gain de 3,5 milliards d’euros pour les complémentaires.

Par ailleurs, les contrats individuels des retraités, bien plus lucratifs que les contrats collectifs des actifs, rendent le vieillissement globalement favorable aux mutuelles.

Première fausse note.

Une contre-vérité : la hausse des prix

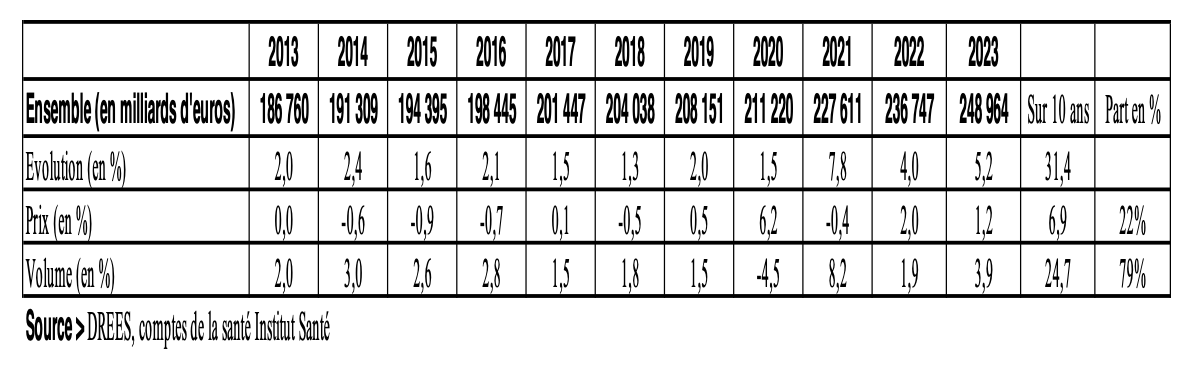

Contrairement à ce qui est affirmé, la hausse des dépenses de santé repose à 80 % sur l’augmentation des volumes, et non sur les prix, qui n’ont augmenté que de 0,6 % par an depuis 2013 (3). Les prix des biens et services de santé en France sont même 30 % inférieurs à la moyenne de l’OCDE (4).

Cette réalité bénéficie largement aux mutuelles, qui remboursent principalement des services dont les prix baissent en valeur réelle (comme les médicaments génériques).

Deuxième fausse note.

Une exagération : les transferts de dépenses

La troisième note est une réalité certaines années comme la hausse de 30% à 40% du ticket modérateur en dentaire en 2023, dont le surcoût est de l’ordre de 450 M€ par an.

Cependant, ce surcoût est largement compensé par le déport en sens inverse des tickets modérateurs des patients chroniques d’une part et ne peut expliquer la hausse de 6% en 2025, qui n’en contient aucune.

L’argument de la hausse par précaution si jamais un projet de loi était voté en cours d’année est une mauvaise plaisanterie, sachant que le niveau des réserves financières de plus de 80 Mrds€, dont plus des deux tiers ne sont pas prudentielles, devrait éviter ces prélèvements « par précaution ».

Troisième fausse note.

Une mélodie désaccordée : le 100 % santé

La dernière note concernant le 100% santé était audible en 2021 et 2022, puisque cette réforme y a généré une hausse des remboursements des complémentaires en dentaire et en audioprothèse d’environ 1,5 Mrds €. Son impact est aujourd’hui marginal.

Si cette mesure imposée par les Pouvoirs Publics a baissé de 20% le reste à charge dans ces deux secteurs, elle a fait émerger une offre financiarisée incontrôlée en dentaire et a fait nettement baisser la qualité des produits et services dans ces deux secteurs (médecine low cost).

En outre, elle a favorisé une marchandisation de ces biens et services avec des promotions mercantiles dénuées d’éthique, comme « 2 paires pour un euro de plus ». Ces dérives dont certains profitent sont payées par tous.

Quatrième fausse note.

Une partition incomplète

Parmi les arguments des mutuelles, certaines notes restent curieusement absentes : les frais de gestion et les remboursements des médecines douces par exemple.

Les premiers dépassent les 8 Mrds € en 2023 (20% des cotisations), en hausse de 3% par an depuis 2011 (soit plus de 2Mrds€).

Elles sont dues surtout aux dépenses de communication et de lobbying (3,5 Mrds€) visant à ce que leurs rentes continuent et que ce système indéfendable ne soit pas réformé.

C’est cher payé pour l’assuré !

Graphe: Coûts de gestion des complémentaires santé et de l’Assurance maladie en M€ depuis 2011

La concentration de l’offre et les technologies de l’information (numérique, cloud, IA) devraient faire baisser drastiquement ces frais de gestion. Certains opérateurs montrent la voie avec des frais de gestion inférieurs à 12% des cotisations, soit un potentiel d’économie au global de plus de 3 milliards d’euros chaque année.

Concernant le marketing des médecines douces, la généralisation d’une offre forfaitaire de 50€ de plusieurs séances d’un service non reconnu par les autorités scientifiques coûtent plus d’un milliards d’euros aux assurés. Ce choix de mieux rembourser un chiropracteur qu’un spécialiste médical ne doit pas être imposé à 96% de la population française.

La véritable mélodie derrière cette hausse des cotisations est celle d’un système déséquilibré, dont les dysfonctionnements doivent être exposés pour sensibiliser le grand public à l’urgence d’un changement du système de financement de la santé (5).

Un fardeau de plus en plus insoutenable pour la classe moyenne

La hausse effrénée des cotisations des mutuelles touche diversement la population française, mais son impact macroéconomique est indéniable.

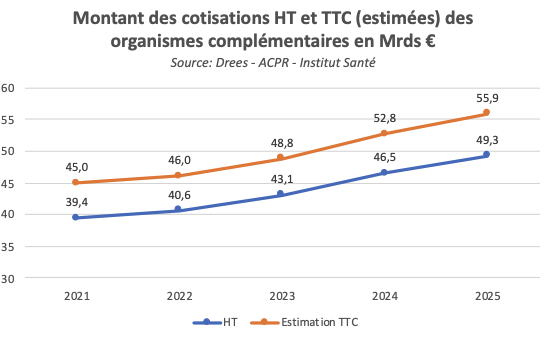

En 2025, les cotisations atteindront près de 56 milliards d’euros, soit environ 2 % du PIB, un prélèvement significatif pour les ménages et les entreprises.

Une triple peine pour les retraités

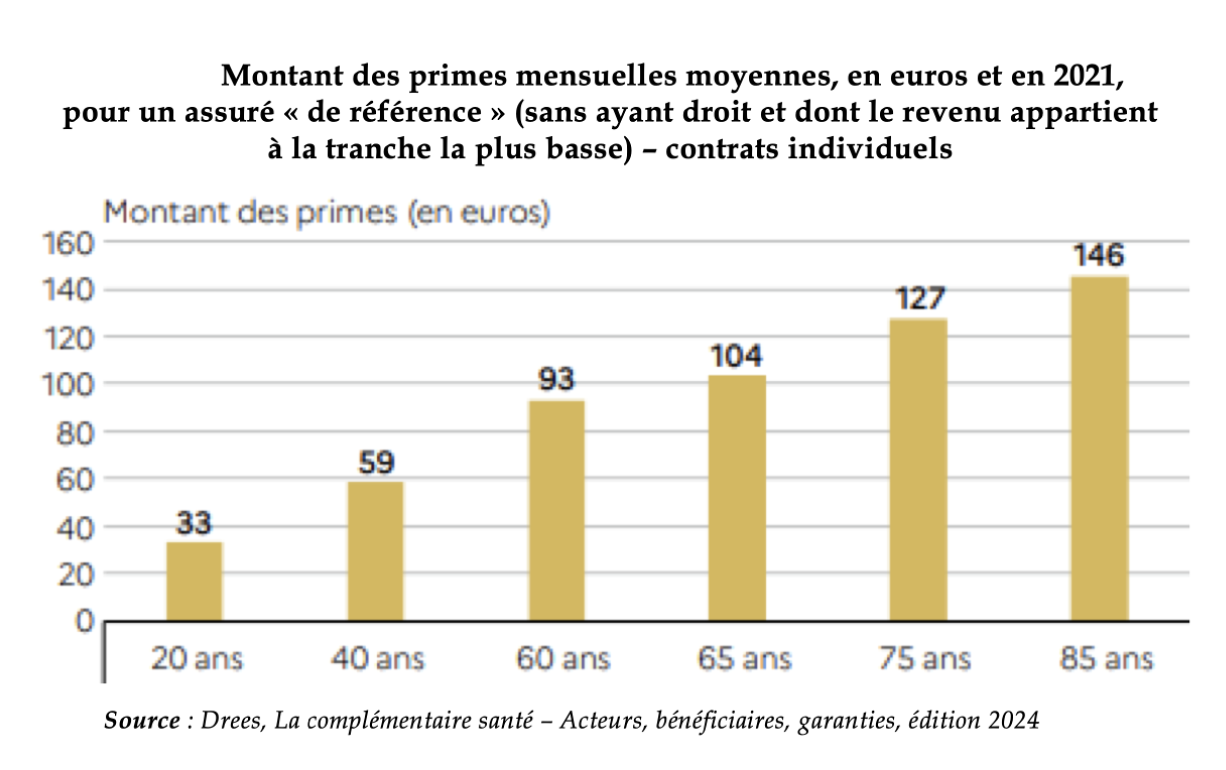

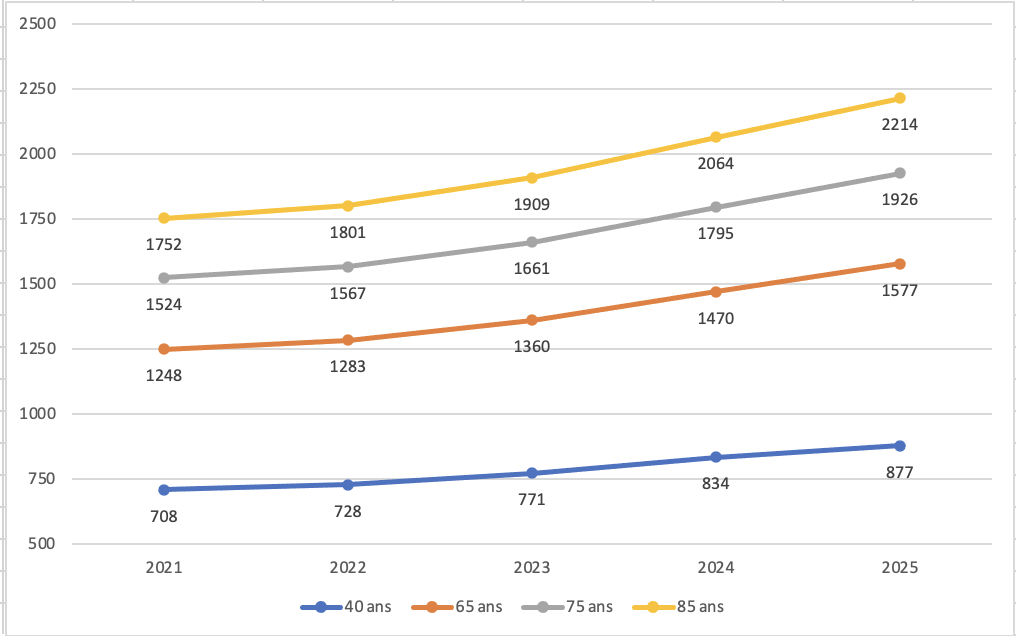

Les premiers affectés par cette spirale inflationniste sont les retraités, qui financent 100% des cotisations de leur contrat individuel, dont le tarif annuel est en moyenne deux fois plus coûteux à 70 ans (1800 €/an) qu’à 40 ans (900 €).

C’est la triple peine de l’entrée dans la retraite : un revenu qui baisse, des cotisations (financées à 100% et non plus à 50%) qui augmentent deux fois plus vite que l’inflation, et une qualité de contrat qui se détériore.

Si 56% des actifs bénéficient d’un contrat de classe A dits très couvrants, c’est seulement 11% des retraités, faisant partie des plus aisés. La majorité des retraités de la classe moyenne souscrivent à des contrats couvrant avant tout les tickets modérateurs, qui sont donc des contrats inutiles sur le plan assurantiel.

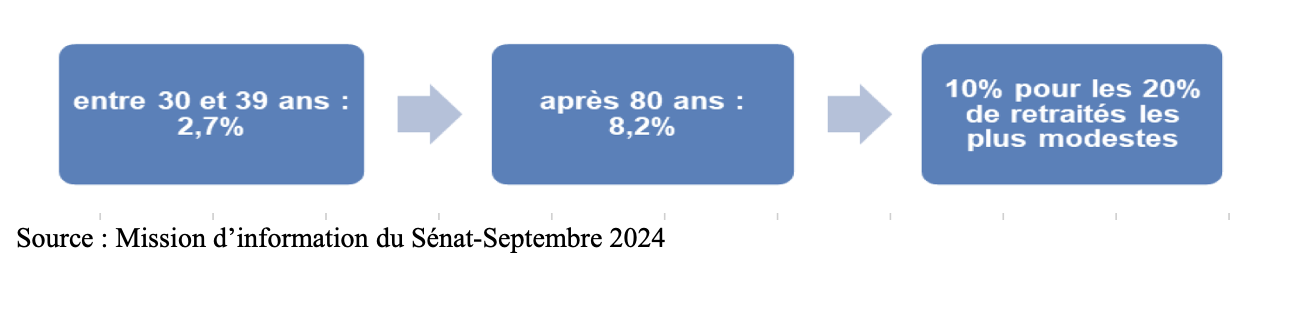

Avec un taux d’effort de près de 10% du revenu disponible, cette classe moyenne de retraités n’a financièrement plus d’intérêt à continuer de payer des cotisations élevées pour des remboursements faibles (6). Elle voit ainsi son pouvoir d’achat fragilisé par les cotisations et l’intérêt financier de cette couverture complémentaire disparaître.

Un impact économique global

Si les assurés des contrats collectifs sont mieux lotis en matière de qualité de couverture et de partage des coûts avec l’entreprise, il n’en demeure pas moins que ce prélèvement obligatoire est aussi non négligeable pour les bas salaires et ne répond pas toujours aux besoins.

Ces contrats représentent une hausse du coût du travail pour les employeurs de l’ordre de 14 milliards d’euros par an,sans apporter une amélioration de la santé au travail, qui se dégrade sensiblement à en juger à la forte augmentation des arrêts de travail. Les employeurs sont aussi une des victimes des défaillances économiques du système énoncées supra.

Rappelons que les contrats collectifs (avec la C2S) coûtent à l’État près de 10 milliards d’euros par an sous forme d’exonérations fiscales et sociales (7).

Dans le contexte actuel des comptes publics, l’obligation récente de généraliser les contrats collectifs dans la fonction publique, pour un coût estimé à 3 milliards d’euros pour l’État, est une fuite en avant d’un système en fin de vie, un coût élevé pour une faible valeur assurantielle.

En plus, cette mesure risque aussi de vider les contrats individuels de millions d’assurés actifs et bien portants, rendant ces derniers encore plus coûteux pour les retraités.

Un constat s’impose : la classe moyenne, en particulier les retraités, ne peut plus porter à elle seule le poids d’un système à bout de souffle.

Vers un nouveau modèle de financement

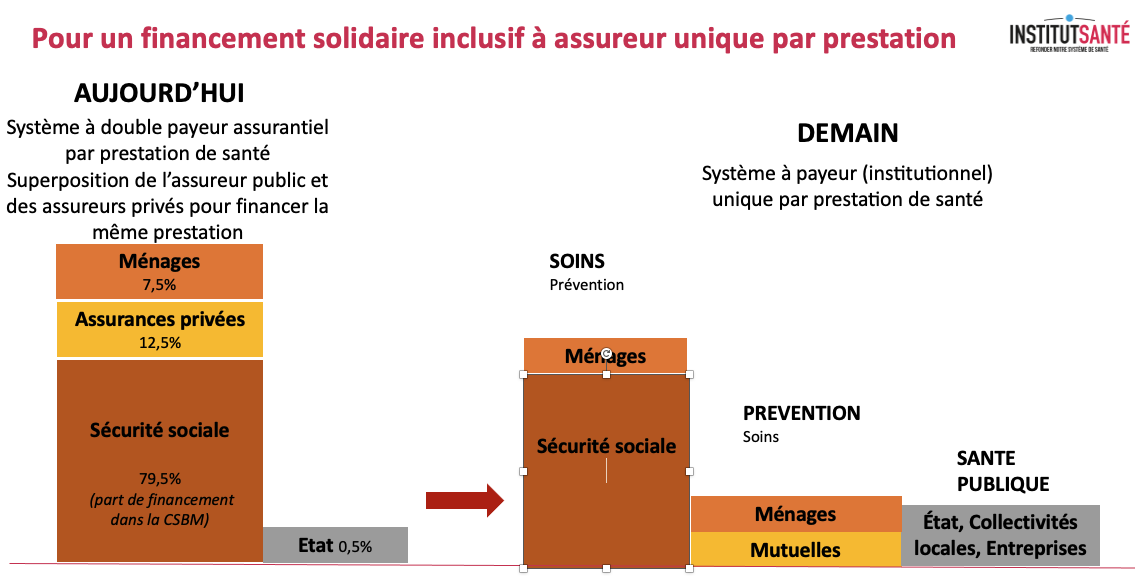

Le système actuel des complémentaires santé, conçu en 1945 pour maintenir une place aux mutuelles après la création de la Sécurité sociale, ne répond plus aux besoins actuels. Cette superposition d’un assureur privé et d’un assureurs public pour la même prestation de santé est une aberration économique, qui n’existe dans aucun autre pays développé.

La coexistence d’un assureur privé et d’un assureurs public pour la même prestation de santé est une aberration économique, unique parmi les pays développés. Face aux défis croissants du financement de la santé, il est urgent d’imaginer un modèle socialement et économiquement optimisé, différenciant clairement les missions des financements publics et privés.

Schéma du futur système de financement

Source: Institut Santé

Un financement plus lisible et équitable

Le nouveau modèle doit permettre de relever les défis majeurs de notre système de santé :

- Investissements massifs nécessaires dans la prévention, les infrastructures, les technologies et la formation.

- Solidarité et universalité renforcées, piliers de notre système de santé.

- Meilleure transparence dans la répartition des coûts entre financeurs publics et privés.

Nous pouvons partir de l’hypothèse que la distribution actuelle du financement – 80% Sécu, 12,5% mutuelles et 7,5% ménages -, sachant que l’État, les collectivités locales et les entreprises financent déjà certaines prestations de santé publique.

L’assurance maladie, que nous appellerons assurance santé dans le nouveau modèle, garantira seul le remboursement des dépenses de soins essentielles, afin de couvrir environ 80% de la dépense. Un ticket modérateur non assurable dont le montant sera revu (environ 15%) sera appliqué sur le remboursement des soins.

Toutes les conditions d’exonération actuelles (dont affections de longue durée, grossesse, accidents du travail) seront appliquées. Les personnes à faibles revenus (dont les étudiants) seront aussi exonérées du ticket modérateur dans le nouveau système.

Un système de bouclier social limitera le reste à charge total sur une année à 2% du revenu disponible des ménages (comme en Allemagne). Le tiers payant sera appliqué pour les personnes remboursées à 100% par l’assurance santé.

Un rôle redéfini pour les mutuelles

- Remboursement supplémentaire et prévention:

- Les mutuelles couvriront lesprestations non remboursées par l’assurance santé publique ;

- Elles financeront activement la prévention, via des outils comme uncontrat personnel de prévention ;

- Régulation stricte et équitable:

- Interdiction de toute discrimination basée sur des critères médicaux.

- Affiliation obligatoire et individuelle pour limiter les effets de sélection adverse.

- Subvention des plus défavorisés pour permettre leur adhésion.

- Introduction d’un contrat standard:

- Garanties définies et votées par le Parlement pour assurer une couverture minimale universelle.

- Ce contrat permet unecomparaison simplifiée des tarifs pour le grand public.

- Liberté des opérateurs pour proposer des options supplémentaires avec des règles detransparence renforcée et une commercialisation obligatoirement disponible en ligne.

Des gains multiples

Ce nouveau système générera des économies importantes pour tous les acteurs :

- 5 milliards d’euros sur les frais administratifs (réduction des doublons entre la Sécurité sociale et les mutuelles, marché plus transparent) ;

- 10 milliards d’euros pour l’État via la suppression des exonérations fiscales liées aux contrats collectifs ;

- 14 milliards d’euros pour les entreprises grâce à la fin des contrats collectifs.

Le subventionnement des contrats privés supplémentaires pour les bas revenus et le remboursement à 100% par l’assurance santé publique pour les bas revenus seront à déduire de ces gains.

Les gains du nouveau système seraient multiples. Les gains financiers de l’ordre de 20 Mrds € seraient réinvestis dans le système de santé (prévention, innovations, formation).

Le renforcement de la solidarité et de l’universalité de l’accès à la santé, l’amélioration de la couverture du risque, une meilleure lisibilité et responsabilisation des acteurs dans le financement seront d’autres bénéfices générés.

Cette réforme du financement de la santé est absolument majeure pour redresser notre système de santé. Elle l’est aussi pour l’avenir de notre sécurité sociale et donc de notre protection sociale.

Le financement de la santé est le défi majeur des pays développés, avec celui de la transition écologique, pour les 20 prochaines années.

L’objectif est aussi de faire du financement de la santé un levier majeur de création de richesse et de justice sociale, et non un centre de coûts.

Enfin, la réforme s’inscrit dans une réforme systémique, dont les contours sont connus, qui comprend aussi la transformation de l’organisation des acteurs de la santé et de celle de la gouvernance du système.

Le 10 janvier 2025

Frédéric Bizard

Complémentaires santé: les données clés à connaître !

5 janvier 2025

Suite à la forte hausse des tarifs des complémentaires santé ces dernières années, voici un tour d’horizon des données sur ce secteur et des propositions pour construire un système de financement adapté aux défis contemporains en santé, juste, efficient et durable financièrement.

1/ Une hausse des tarifs difficilement justifiable

Tableau 1: Comparaison de la hausse des tarifs des complémentaires santé

avec l’ONDAM : un écart de 118%

ONDAM = objectif national de dépenses d’assurance maladie

Graphe 1 : Comparaison de la hausse des tarifs avec l’ONDAM depuis 2021

Source: Drees – ACPR- PLFSS 2025 – Institut Santé

Tableau 2 : Comparaison de la hausse des tarifs des complémentaires santé avec l’inflation : un écart de 128%

Graphe 2 : Comparaison de la hausse des tarifs avec l’inflation depuis 2021

Source: Drees – ACPR- INSEE- PLF 2025 – Institut Santé

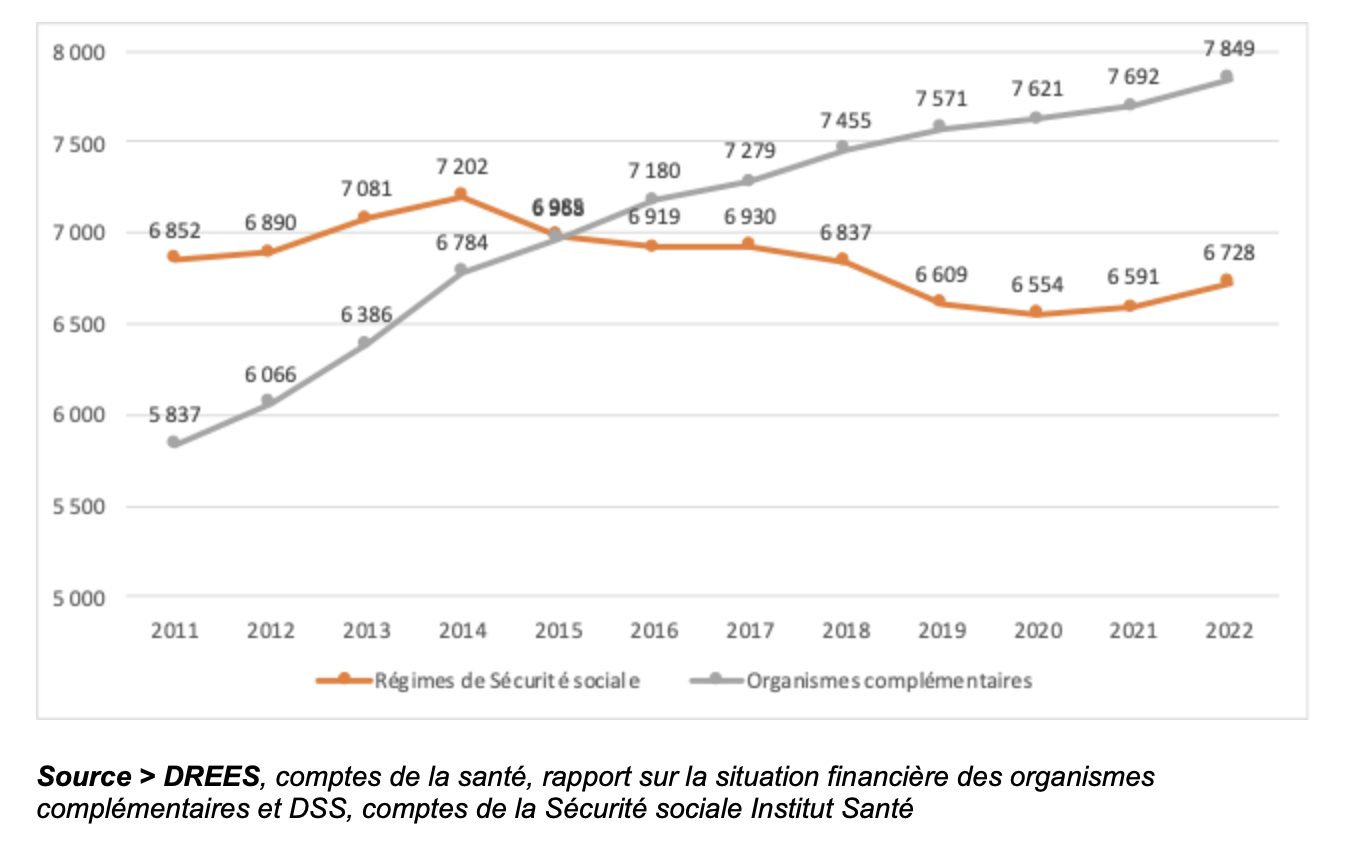

Le vieillissement de la population est globalement favorable aux mutuelles, l’assurance maladie supportant l’essentiel des coûts additionnels

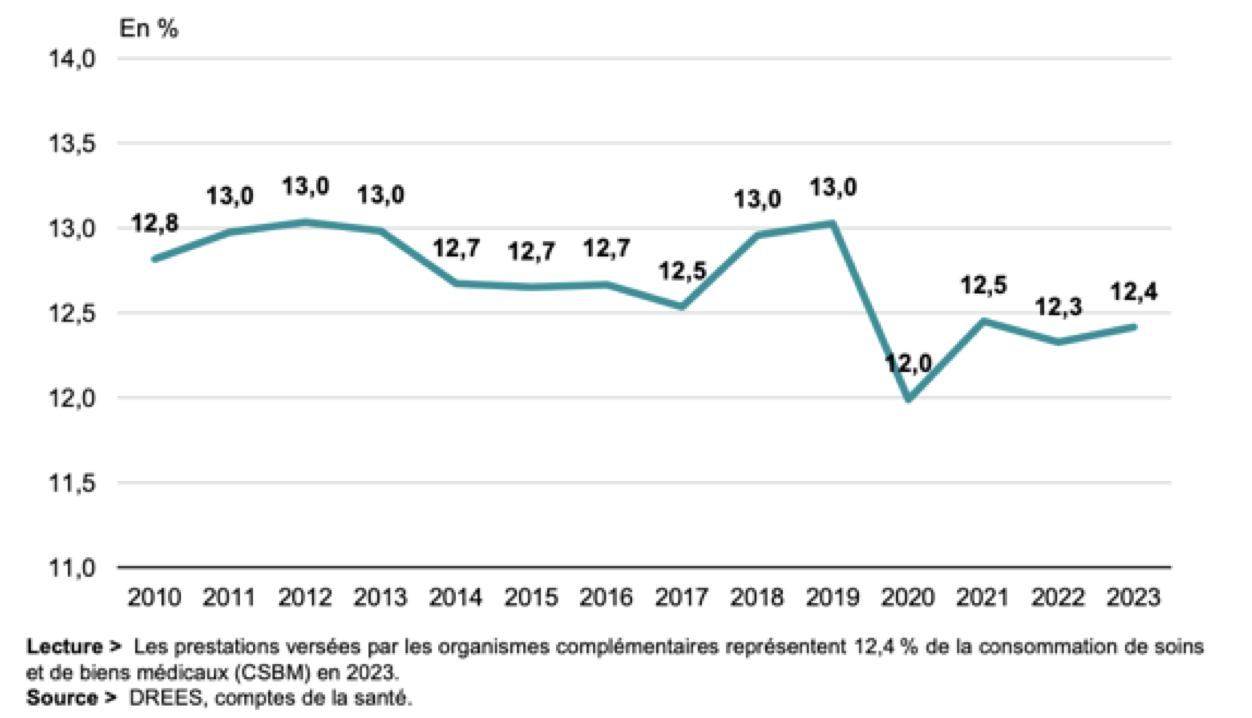

On observe une baisse de 60 points de base depuis 2019 de la part des Organismes complémentaires dans la prise en charge des dépenses de soins (CSBM) en France

Graphe 3 : Évolution du taux de financement de la CSBM depuis 2010

La part de l’assurance maladie dans la prise en charge des dépenses de soins (CSBM) en France a augmenté de 400 points de base depuis 2019.

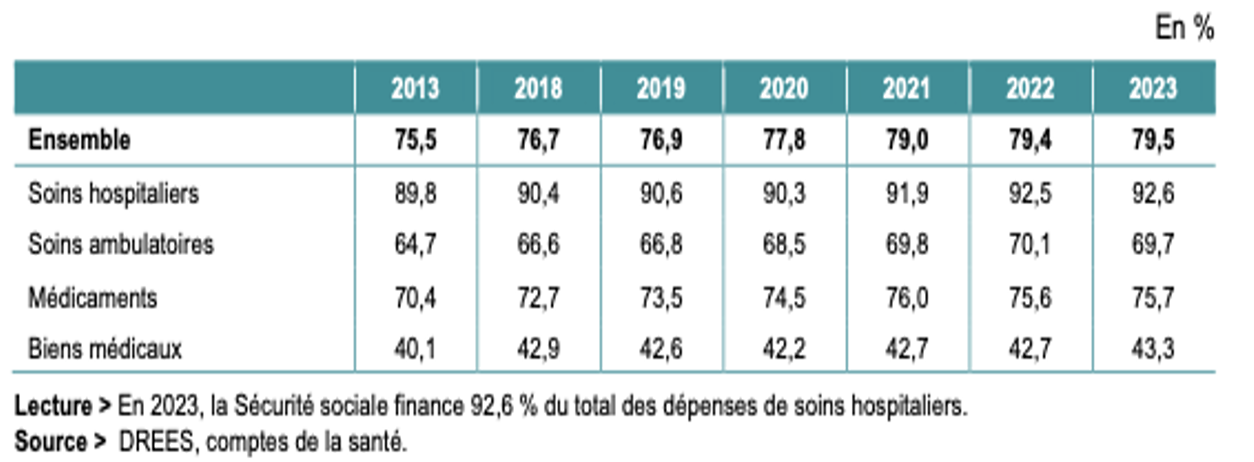

Tableau 3 : Financement par la sécurité sociale dans le financement de la CSBM et de ses composantes

La hausse des dépenses de santé est tirée essentiellement par la hausse des volumes (à 79% depuis 2013).

Tableau 4 : Évolution des dépenses de santé en volume et en prix depuis 2013

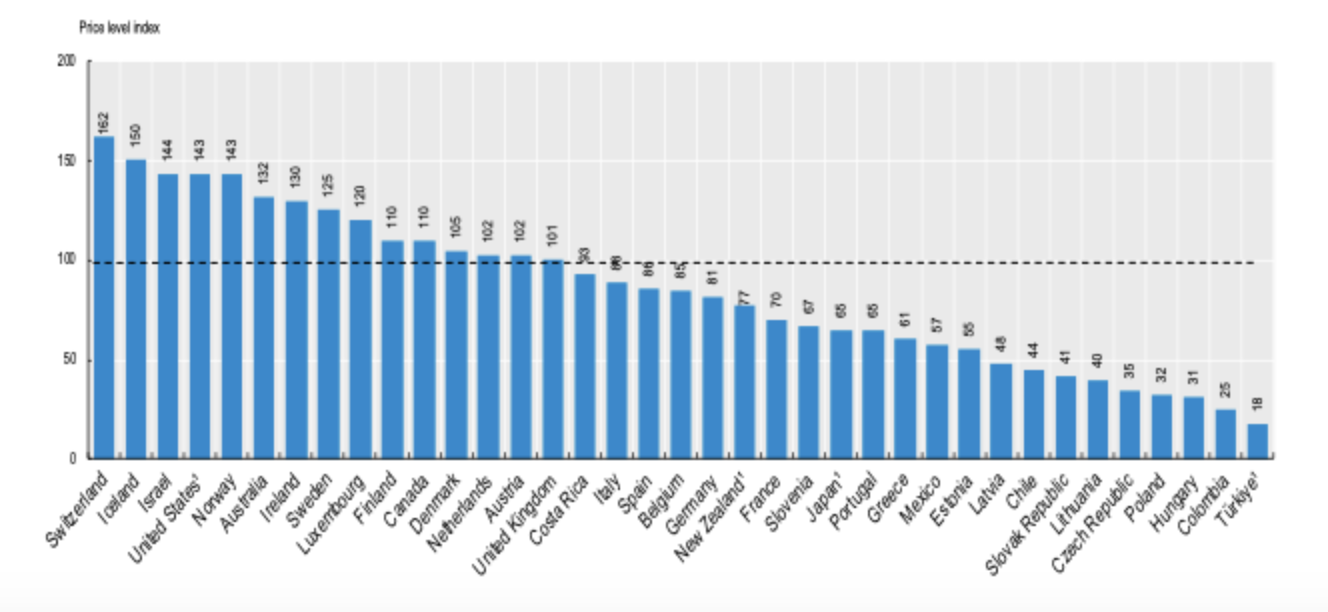

Les prix des biens et services de santé en France sont 30% plus bas que ceux de la moyenne des pays de l’OCDE.

Graphe 4 : Comparaison des prix dans le secteur de santé entre les pays de l’OCDE en 2021

Source : OECD Secretariat estimates, 2023

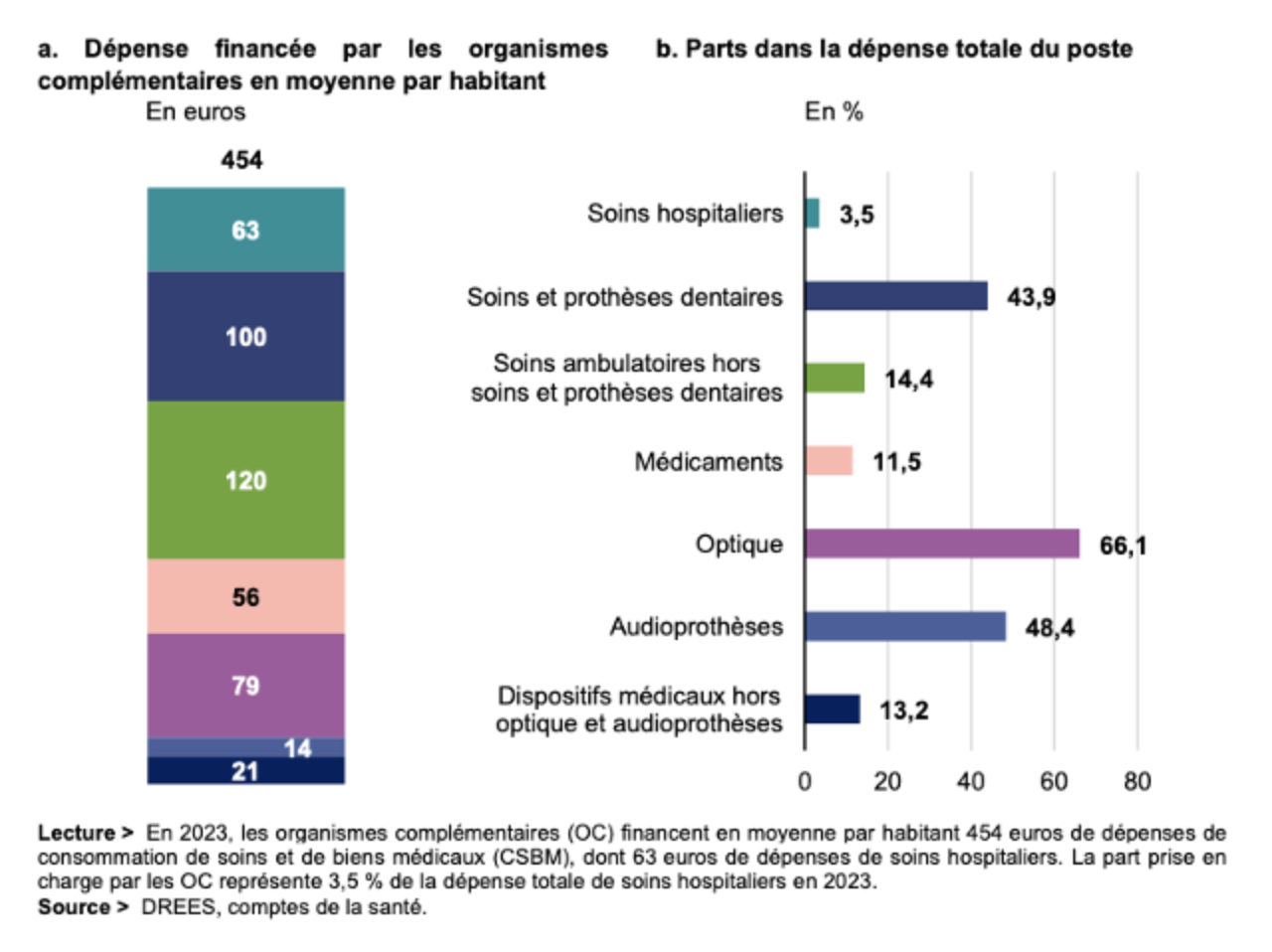

Les dépenses les plus coûteuses (médicaments innovants, ALD, interventions hospitalières coûteuses) ne sont pas prises en charge par les complémentaires santé.

Schéma 1 : Dépenses des organismes complémentaires pour les principaux postes de la CSBM en 2023

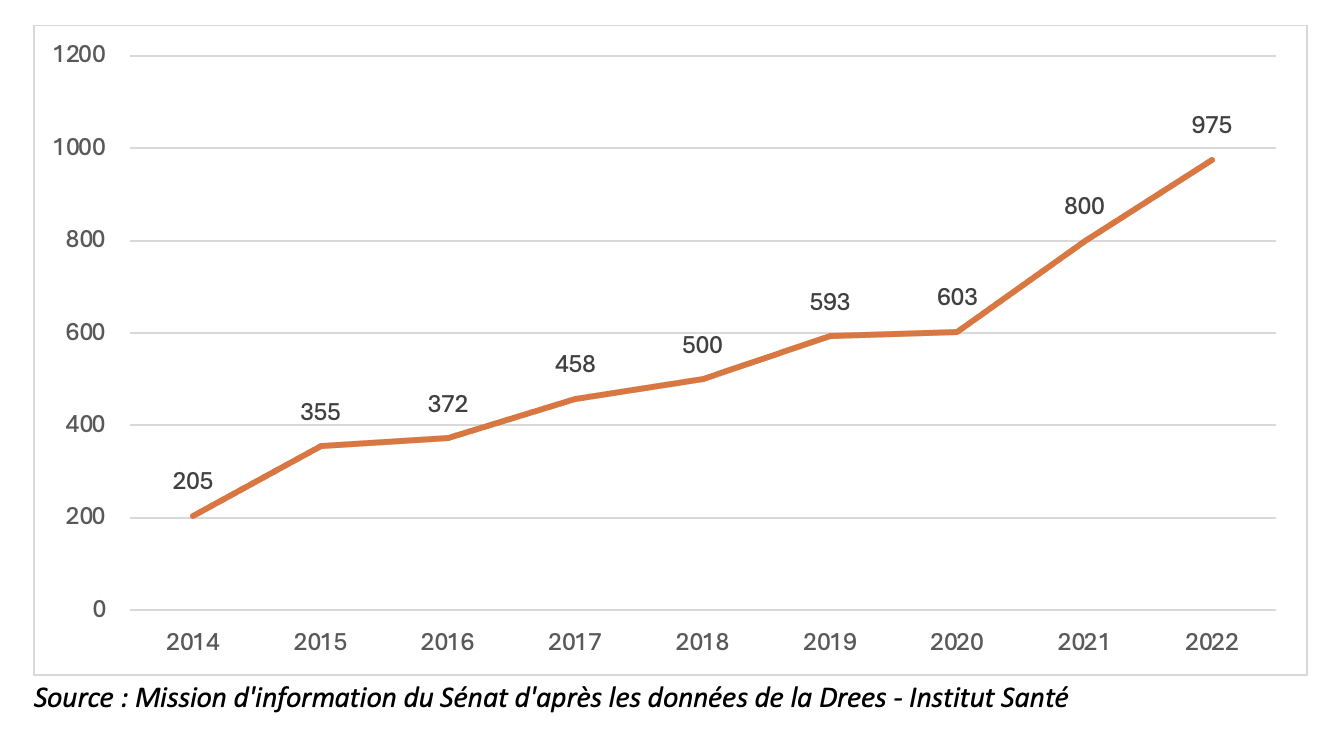

Les frais de gestion des complémentaires ont augmenté de 2 Mrds € depuis 2011, soit + 3% par an, malgré la montée en puissance du numérique dans la société et la concentration du secteur, alors que ceux de la sécurité sociale ont baissé de 124 M€ sur la même période.

Graphe 5 : Coûts de gestion des complémentaires santé et de la sécurité sociale en M€ depuis 2011

De 2014 à 2022, les complémentaires santé ont multiplié par 5 leurs dépenses dans les médecines douces, qui sont nettement au-dessus du milliard d’euros depuis 2023.

Graphe 6 : Dépenses des complémentaires dans les médecines douces depuis 2014 (En M€)

2/ Un fardeau de plus en plus insoutenable pour la classe moyenne

La triple peine de la retraite pour la santé en France avec des revenus qui baissent, une forte hausse des cotisations de son contrat privé, et une nette baisse de la qualité de ce dernier.

Graphe 7 : Un montant des cotisations deux fois plus élevé à 65 ans qu’à 40 ans

Graphe 8 : Évolution des coûts annuels des complémentaires santé selon l’âge (en euros)

Plus d’un mois de pension pour les retraités de la classe moyenne

Schéma 2: Le taux d’effort (part des cotisations dans le revenu disponible des ménages) atteint les 10% pour les retraités les plus modestes.

Une grande inégalité dans les cotisations et les prestations entre les contrats individuels et les contrats collectifs, au profit des seconds :

Par rapport aux contrats collectifs, les contrats individuels sont :

- De faible qualité pour la plupart : uniquement 11% des retraités souscrivent des contrats classés A dits « très couvrants », contre 58% pour les souscripteurs de contrats collectifs ; plus de 50% des bénéficiaires ont des contrats individuels classés D et E, sans valeur assurantielle ;

- Le ratio prestations sur cotisations des contrats individuels est de 74% contre 87% pour les contrats collectifs, ce qui signifie que plus d’un quart des cotisations sont dévolues à des dépenses improductives pour l’assuré pour les contrats individuels ;

- A l’exception des indépendants, les assurés des contrats individuels ne bénéficient d’aucun dispositif fiscal, dont les contrats collectifs concentrent l’essentiel des bénéfices, ce qui est très coûteux pour l’État ;

- Les contrats individuels tarifient au risque via une tarification à l’âge alors que les contrats collectifs mutualisent davantage, ce qui est un paradoxe de taille sachant que les assureurs privées dotés d’un statut mutualiste sont essentiellement présents dans les contrats individuels.

Source : Drees – Mission d’information du Sénat, Septembre 2024 – Institut Santé

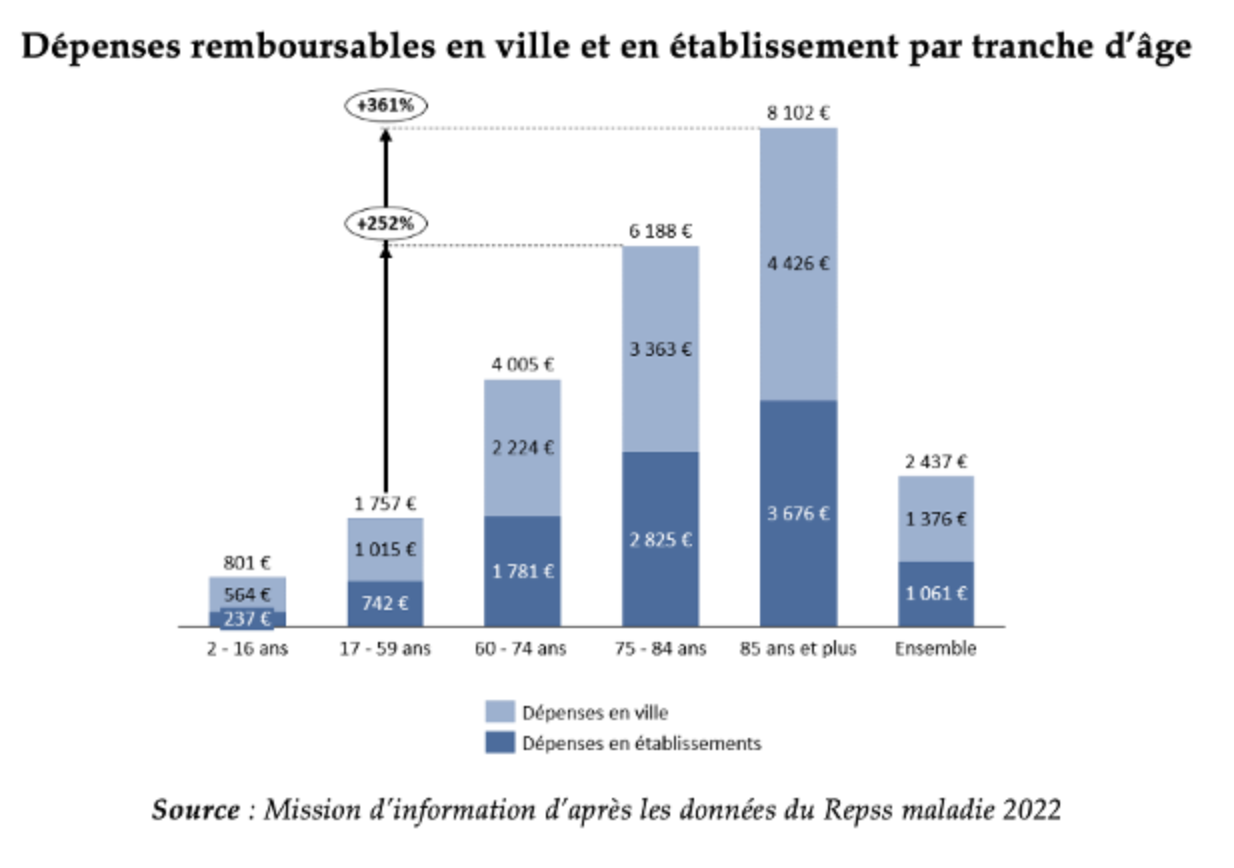

Pourtant, les dépenses de santé croissent fortement après 60 ans :

- Les dépenses remboursables sont trois fois et demie plus élevées à 60 ans qu’à 40 ans et deux fois plus élevé à 80 ans qu’à 60 ans;

- Ce qui met une pression psychologique très forte sur les retraités pour prendre une complémentaire santé ;

- Alors que les contrats individuels sont prohibitifs en prix pour la classe moyenne des retraités, tarifés selon l’âge, d’une qualité de couverture médiocre, et ne remboursent aucun des risques majeurs des personnes âgées (dont ALD).

Graphe 9 : Évolution des dépenses remboursables avec l’âge en 2022

Graphe 10 : Un impact macroéconomique avec 2 points de PIB de cotisations en 2025

Tableau 5: 82 milliards de réserves financières pour les assureurs en santé, dont 2/3 ne sont pas des réserves prudentielles.

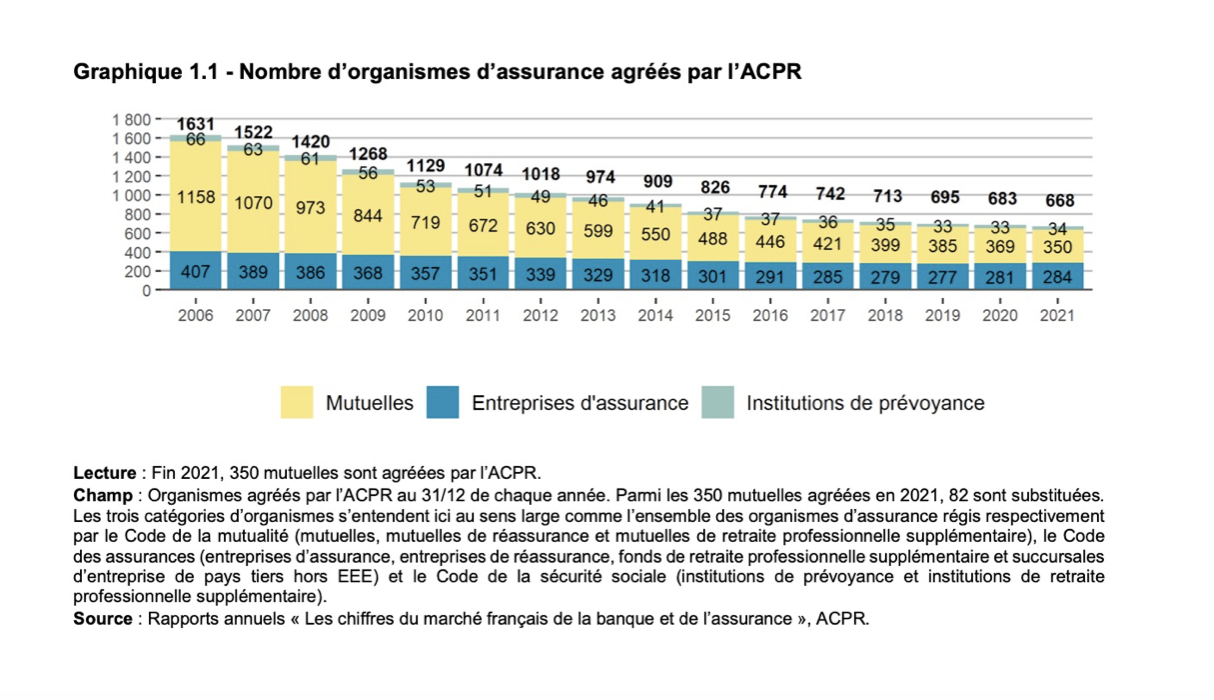

Graphe 11 : 668 opérateurs recensés en 2021 pour un système en réalité faiblement concurrentiel quant au choix des garanties et des tarifs du fait de l’opacité du marché et de la faible lisibilité des contrats.

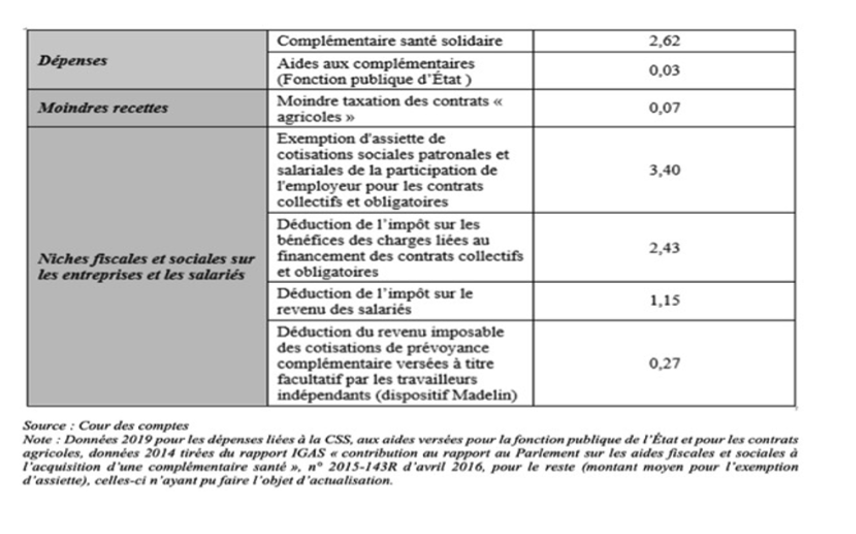

Un manque à gagner de recettes fiscales et sociales de 10 milliards € par an pour l’Etat, principalement dû aux contrats collectifs

Tableau 6: Dépenses publiques liées aux contrats de complémentaires santé (en Mrds €)

3/ Vers un nouveau modèle de financement

Une sécurité sociale plus efficiente grâce au respect de ses fondamentaux

- L’assurance santé publique garantira seul le remboursement des dépenses de soins essentielles, afin de couvrir environ 80% de la dépense;

- Un ticket modérateur non assurable dont le montant sera revu (environ 15%) sera appliqué sur le remboursement des soins ;

- Toutes les conditions d’exonération actuelles du ticket modérateur (dont affections de longue durée, grossesse, accidents du travail) seront appliquées.

- Les personnes à faibles revenus (dont les étudiants) seront aussi exonérées du ticket modérateur dans le nouveau système ;

- Un système de bouclier social limitera le reste à charge total sur une année à 2% du revenu disponible des ménages (comme en Allemagne) ;

- Le tiers payant sera appliqué uniquement pour les personnes remboursées à 100% par l’assurance santé.

Un rôle redéfini pour les mutuelles

- Remboursement supplémentaire et prévention:

- Les mutuelles couvriront les prestations non rembourséespar l’assurance santé publique ;

- Elles financeront activement la prévention, via des outils comme un contrat personnel de prévention.

- Régulation stricte et équitable:

- Interdiction de toute discrimination basée sur des critères médicaux.

- Affiliation obligatoire et individuelle pour limiter les effets de sélection adverse.

- Subvention des plus défavorisés pour permettre leur adhésion.

- Introduction d’un contrat standard:

- Garanties définies et votées par le Parlement pour assurer une couverture minimale universelle.

- Ce contrat permet une comparaison simplifiée des tarifspour le grand public.

- Liberté des opérateurs pour proposer des options supplémentaires avec des règles de transparence renforcéeet une commercialisation obligatoirement disponible en ligne.

Des gains multiples

- Optimisation financière: Économie estimée à 20 milliards d’euros, réinvestie dans :

- Innovations médicales ;

- Infrastructures et équipements ;

- Prévention et formation.

- Amélioration de la couverture du risque: Réduction des inégalités d’accès aux soins et à la prévention ;

- Solidarité renforcée: Assurer une santé accessible pour tous, indépendamment des revenus.

- Renforcement de l’universalité: Une prise en charge cohérente et simplifiée.

- Transparence accrue: Lisibilité du financement et clarification des responsabilités des acteurs.

- Responsabilisation: Tous les acteurs – publics, privés, citoyens – participent activement au financement et à la gestion, au bon usage des moyens financiers et à l’équilibre des comptes publics.

Schéma 3 : Futur système de financement de la santé en France

Source: Institut Santé