QUE FAIRE DU GIGANTESQUE MAGOT FINANCIER DES MUTUELLES EN SANTÉ ?

Frédéric Bizard économiste de la santé

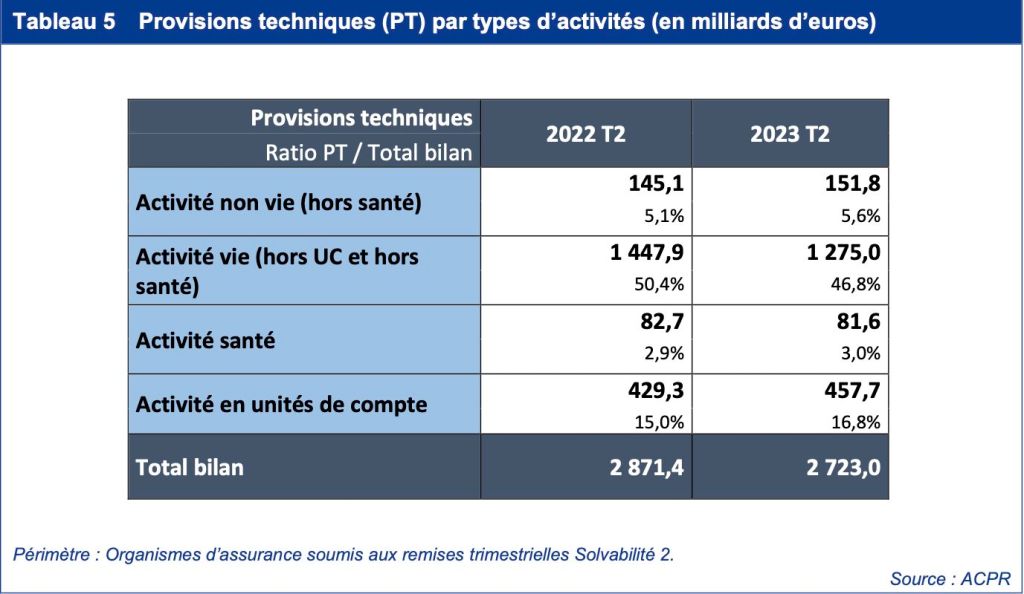

Les assureurs privés en santé disposaient en 2023 de près de 82 Mrds€ de provisions techniques (réserves), placées à 70% dans des obligations et le reste en actions, dans l’immobilier…

La provision est une pratique actuarielle indispensable chez un assureur du fait de l’inversion du cycle de production et du délai de traitement des sinistres.

Or, en santé, les assureurs privés gèrent UNIQUEMENT des risques courts, de faible montant. Les autres risques (le vrai risque) sont du SEUL RESSORT de l’assurance maladie (la sécu).

Le besoin légal, dit prudentiel, de réserves en assurance santé complémentaire est donc faible, moins de la moitié des réserves totales.

Il existe donc bien un magot de 40 à 50 Mrds€ de réserves disponibles, non prudentielles, qui appartiennent aux assurés et dont l’usage devrait être décidé démocratiquement selon les statuts des mutuelles.

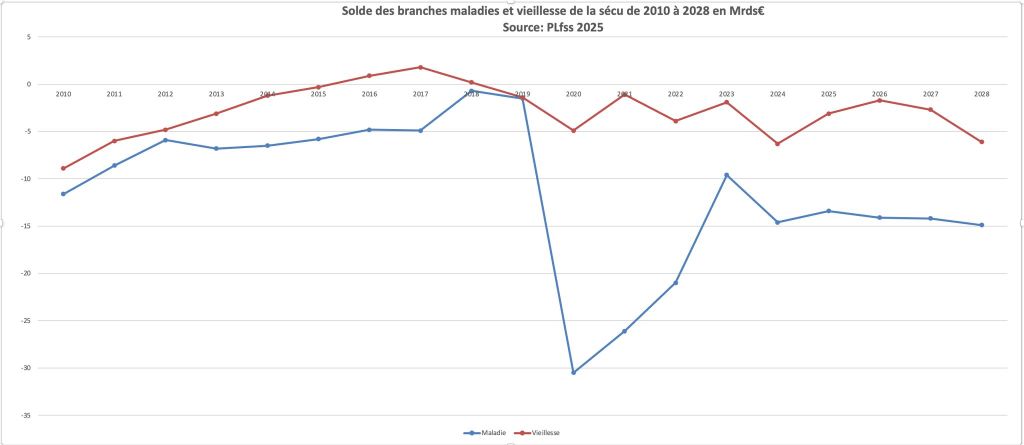

– Alors que la trajectoire budgétaire des comptes sociaux publics est hors de maitrise, avec un déficit de la sécu de 18Mrds€ en 2024 et de 20 Mrds€ en 2028,

– Alors que ni le financement du virage ambulatoire, ni celui du virage préventif, ni celui de la refonte de l’hôpitalpublic ne sont planifiés à 5 ans,

– Alors que les mutuelles prévoient une hausse de leurs tarifs à 2 chiffres en 2025 (après 9% en 2024 et 7% en 2023)

– Alors que les frais de gestion ne cessent de progresser plus de 20% des primes (>8,5 Mrds€ en 2013 dont 3,5 Mrds€ de communication) illustrant la faible efficience du secteur,

– Alors que le PLFSS2025 est en cours d’examen au Parlement,

– Alors que les contributions exceptionnelles visant toute personne et toute institution aux proches profondes émergent à l’envi, pour éponger le déficit de l’Etat,

Le Parlement pourrait au moins mettre le sujet de l’usage de ce magot sur la table et en débattre démocratiquement.