Hausse des tarifs des complémentaires santé : l’impact sur le pouvoir d’achat des Français

RAPPORTS D’INFORMATION

Rapport d’information n° 770 (2023-2024), déposé le 24 septembre 2024

https://www.senat.fr/rap/r23-770/r23-770.html

La mission d’information sur les complémentaires santé et le pouvoir d’achat des Français s’est mise en place le 15 février 2024, à l’initiative du groupe Rassemblement des démocrates, progressistes et indépendants (RDPI), en réponse aux inquiétudes suscitées par les hausses de tarifs de complémentaires santé annoncées à la fin de 2023.

https://www.senat.fr/rap/r23-770/r23-7701.pdf

Initialement inspirée par les difficultés des retraités, particulièrement concernés par cette « flambée des prix », la mission a étendu ses réflexions à des problématiques telles que les périmètres respectifs des assurances maladie obligatoire et complémentaire, les frais de gestion des complémentaires santé, la gouvernance des relations entre AMO et AMC ou l’information des assurés sur leurs contrats de complémentaire santé.

Au terme d’une quarantaine d’auditions, elle présente 22 recommandations pour mieux protéger les assurés, et plus particulièrement les seniors, en limitant la hausse des cotisations des complémentaires santé, en améliorant le recours aux droits et en allant plus loin en matière de transparence, et pour mieux articuler AMO et AMC

I. L’ASSURANCE MALADIE COMPLÉMENTAIRE : UNE COUVERTURE ÉTENDUE, INDISPENSABLE À L’ACCÈS AUX SOINS MALGRÉ DES DISPARITÉS PERSISTANTES

Les dépenses de santé (313,6 milliards d’euros en 2022) sont prises en charge par : les régimes obligatoires d’assurance maladie, qui en financent 79,6 %, les organismes complémentaires d’assurance maladie ou Ocam (12,6 %) et les ménages (7,2 %), la part de l’État se limitant à 0,6 %.

A. 96 % DES FRANÇAIS SONT COUVERTS PAR UNE COMPLÉMENTAIRE SANTÉ

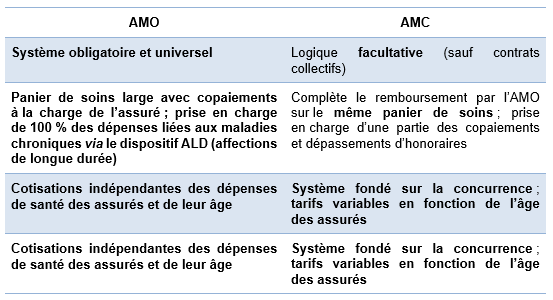

1. AMO, AMC : deux mécanismes de solidarité différents ; un même panier de soins

Héritage de la Libération, l’assurance maladie obligatoire (AMO) garantit aux Français une couverture santé minimale devenue universelle en 1999. Les cotisations dues à l’assurance maladie sont indépendantes des dépenses de santé des assurés et de leur âge.

L’adhésion à l’assurance maladie complémentaire (AMC) est, quant à elle, facultative, à l’exception de la souscription d’un contrat collectif pour les salariés et, prochainement, pour les fonctionnaires de l’État. Selon la Drees, plus de 96 % des Français de 15 ans et plus sont aujourd’hui couverts par une complémentaire santé.

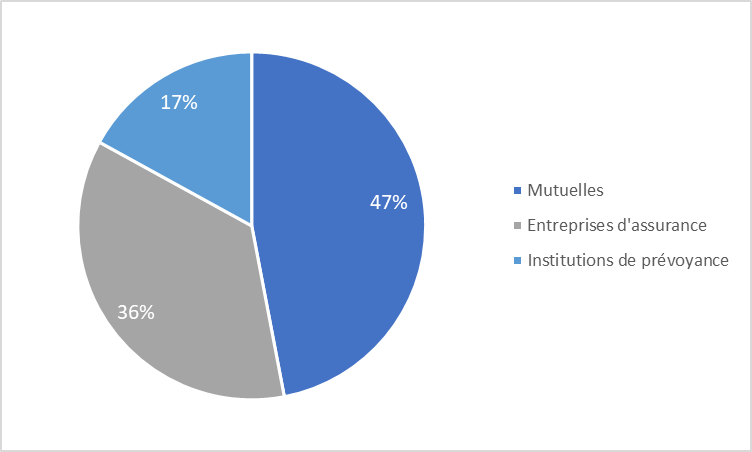

1. Un marché de 40,5 milliards d’euros, toujours dominé par les mutuelles

En 2022, 397 organismes complémentaires d’assurance maladie (Ocam) se partageaient ce marché. Parmi eux,les mutuelles collectent près de la moitié (47 %) des 40,5 milliards d’euros de cotisations perçues, les entreprises d’assurance représentant 36 % du marché et les institutions de prévoyance 17 %.

Parts de marché des trois catégories d’Ocam en 2022

Source : Drees, rapport sur la situation financière des organismes complémentaires assurant une couverture santé, 2023

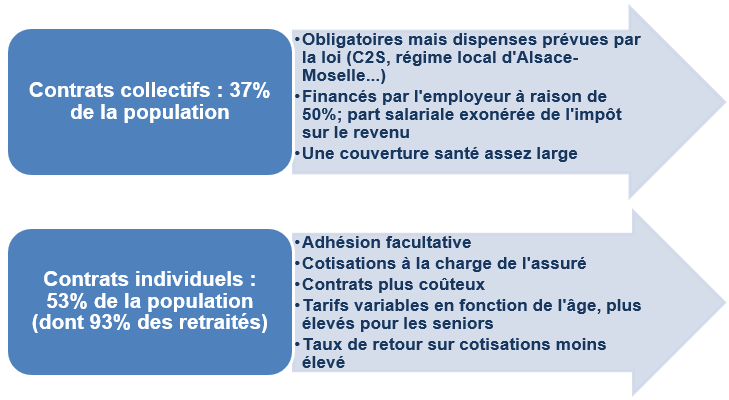

2. Contrats collectifs, contrats individuels : des différences sensibles en termes de mutualisation des risques, de couverture et de ratio prestation / cotisations

On distingue les contrats collectifs, dans le cadre desquels le risque est mutualisé entre les souscripteurs, et les contrats individuels, dont les tarifs prennent notamment en compte l’âge de l’assuré.

Caractéristiques des contrats collectifs et individuels d’AMC

De manière générale, la comparaison entre les deux types de contrat fait ressortir les avantages liés aux contrats collectifs :

– ils sont plus couvrants : 58 % des bénéficiaires d’une couverture collective disposent d’un contrat classé comme « très couvrant » ; 11 % des bénéficiaires d’un contrat individuel ;

– le ratio prestations/cotisations des contrats collectifs est plus élevé : 87 % (74 % pour les contrats individuels) ;

– ils concentrent des dispositifs de prise en charge : l’employeur est tenu de participer au moins pour moitié aux cotisations, et concentrent les dispositifs fiscaux prévus en faveur des assurés, même si les indépendants en individuel bénéficient également d’un mécanisme de déductibilité fiscale des cotisations ;

– ils mutualisent davantage les risques (par exemple les tarifs « familles » concernent un bénéficiaire de contrat collectif sur deux) que les contrats individuels, qui peuvent prendre en compte des critères tels que l’âge des assurés, leur lieu de résidence ou leur ancienneté dans le contrat et peuvent prévoir des limites d’âge à l’entrée dans un contrat.

Des contrats collectifs négociés à l’échelle d’une collectivité territoriale peuvent être proposés aux personnes n’ayant pas accès à un contrat collectif, afin de leur permettre de bénéficier d’une couverture santé à des tarifs avantageux. La mission d’information souhaite qu’il soit procédé à un état des lieux et à un bilan de ces « mutuelles communales », qui concernent toutes les collectivités (communes, départements, régions), afin qu’un recueil de bonnes pratiques puisse accompagner les élus qui souhaitent s’engager dans une telle démarche.

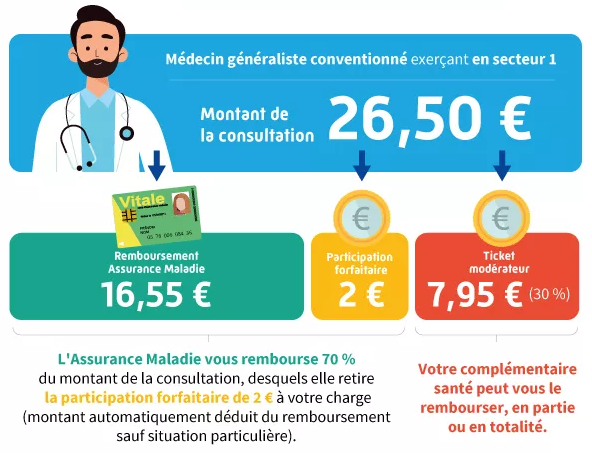

1. Le ticket modérateur, base de l’intervention de l’AMC dans le financement des soins

Par le « ticket modérateur », l’assuré prend en charge une part du tarif servant de base au remboursement des frais de santé par l’Assurance maladie, cette participation pouvant être partiellement couverte par l’AMC.

Au surplus, une participation forfaitaire de deux euros s’impute, dans certaines limites, sur la partie des frais liés à une consultation ou à un acte réalisé par un médecin remboursée par l’AMO.

Par exemple, une consultation de 26,50 € chez le médecin traitant est remboursée par l’AMO à hauteur de 16,55 € ; restent à la charge de l’assuré le ticket modérateur (7,95 €) et la participation forfaitaire soit 9,95 €.

Prise en charge d’une consultation chez le médecin traitant

Source : L’Assurance maladie

2. Des contrats réglementés : les contrats « solidaires et responsables », qui concernent 98 % des souscripteurs d’une complémentaire santé

Par-delà la diversité des contrats de complémentaire santé, les contrats dits « responsables » concernent quelque 98 % des souscripteurs d’une couverture complémentaire. Assortis d’une fiscalité incitative pour les Ocam, ils sont très encadrés :

– quant à l’étendue de la couverture, qui doit prendre en charge l’ensemble des tickets modérateurs, les forfaits journaliers hospitaliers (sans limitation de durée) et l’intégralité du reste à charge après AMO pour le panier du « 100 % santé » (optique, prothèses dentaires et audioprothèses) ;

– quant aux dépenses restant à la charge des assurés : franchises médicales et participations forfaitaires ; obligation de respecter les plafonds de prise en charge.

3. Une particularité : le régime local d’Alsace-Moselle

Héritier de l’histoire des départements français annexés par l’Empire allemand à la suite de la guerre de 1870, le régime local d’assurance maladie d’Alsace-Moselle compte aujourd’hui 2 millions d’affiliés (63 % de la population des départements concernés).

Il s’agit d’un deuxième niveau de couverture santé, entre l’AMO et l’AMC.

Les ressortissants de ce régime obligatoire bénéficient notamment d’une prise en charge favorable des honoraires de consultation des médecins, dentistes et auxiliaires médicaux. En outre, le régime est caractérisé par un haut degré de solidarité pour les salariés modestes, les familles, les personnes au chômage et les retraités, le taux de cotisation étant indépendant de l’âge. En revanche, il ne rembourse ni le 100 % santé, ni les dépassements d’honoraire, conduisant ses ressortissants à souscrire une complémentaire santé.

Toutefois, faute de statistiques précises, il n’est pas certain que toutes les complémentaires santé minorent le montant des cotisations exigées des ressortissants du régime local à hauteur des économies réalisées du fait de leur affiliation à ce régime.

La mission d’information appelle donc à la réalisation d’une étude approfondie consacrée au coût des complémentaires santé pour les ressortissants du régime local.

B. MALGRÉ UN RESTE À CHARGE MOYEN MODÉRÉ, DES DISPARITÉS PERSISTENT EN MATIÈRE D’ACCÈS AUX SOINS

1. Le reste à charge des ménages : une moyenne favorable, des disparités selon le type de soin

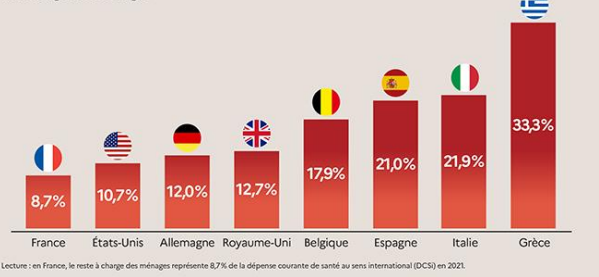

Au sein de l’OCDE, la France est le pays où le reste à charge (RAC) des ménages en santé, après intervention de l’AMO et de l’AMC, est le moins élevé : à 8,7 % de la dépense courante de santé au sens international en 2021, contre 21,9 % en Italie et 33,3 % en Grèce.

Part de la dépense courante de santé au sens international

à la charge des ménages

Source : Drees, Les dépenses de santé en 2022

Sur une dépense moyenne en santé de 3 475 € par an et par habitant en France, l’AMO finance 2 765 € et l’AMC 439 €, le RAC moyen des ménages s’établissant à 250 € par an et par habitant après AMO et AMC.

La part des dépenses supportée par les ménages varie toutefois selon le type de soins : de 2,6 % pour les soins hospitaliers à 35,7 % pour les audioprothèses.

1. Une complémentaire santé destinée aux publics fragiles : la complémentaire santé solidaire (C2S)

La C2S garantit à toute personne travaillant ou résidant en France de manière stable et régulière une couverture complémentaire gratuite lorsque ses ressources sont inférieures à 10 166 € par an (pour une personne seule). La C2S est accessible contre une participation financière comprise entre 8 et 30 € par mois, en fonction de l’âge de l’assuré, lorsque ses ressources sont comprises entre le plafond de la C2S gratuite et 13 724 € par an (pour une personne seule).

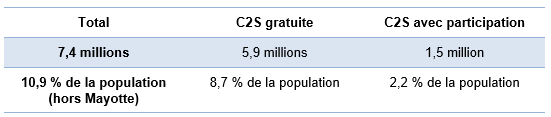

Les 7,4 millions de bénéficiaires de la C2S (10,9 % de la population française hors Mayotte) qui ont accès au tiers payant intégral, ne peuvent se voir appliquer de dépassements d’honoraires et sont exonérés des participations forfaitaires et franchises médicales.

91 % d’entre eux sont gérés par l’AMO ; 9 % (694 000 personnes) sont suivis par l’un des Ocam inscrits sur la liste des organismes gestionnaires de la C2S.

En dépit de la mise en oeuvre de plusieurs mesures de simplification au cours des dernières années – meilleure appréhension des ressources des bénéficiaires via le dispositif de ressources mensuelles (DRM), attribution automatique de la C2S gratuite aux allocataires du RSA, présomption de droit à la C2S avec participation pour les bénéficiaires de l’Aspa, le non-recours à ce dispositif demeure élevé : il concernerait 31 % des bénéficiaires potentiels de la C2S gratuite et 67 % de ceux de la C2S payante.

La mission appelle donc à poursuivre la dynamique de simplification de l’accès à la C2S afin de fiabiliser et sécuriser les démarches des assurés.

Nombre de bénéficiaires de la C2S

Source : Drees, La complémentaire santé – Acteurs, bénéficiaires, garanties, édition 2024

2. Des difficultés particulières pour les seniors

Le passage à la retraite marque un « triple effets ciseaux », provoquant une hausse soudaine du taux d’effort pour s’assurer en complémentaire santé : perte de revenus, augmentations tarifaires liées à l’âge et perte des avantages fiscaux ou aides au paiement de la cotisation de l’employeur.

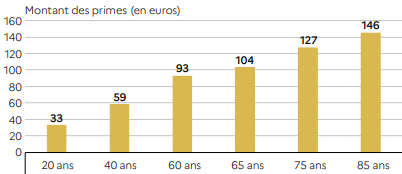

De manière générale, la cotisation mensuelle augmente considérablement avec l’âge : 33 € à 20 ans ; 93 € à 60 ans ; 146 € à 85 ans.

Montant des primes mensuelles moyennes, en euros et en 2021,

pour un assuré « de référence » (sans ayant droit et dont le revenu appartient

à la tranche la plus basse) – contrats individuels

Source : Drees, La complémentaire santé – Acteurs, bénéficiaires, garanties, édition 2024

Pour les contrats individuels, qui concernent 93 % des retraités, la Drees constate une nette augmentation des montants moyens des cotisations mensuelles entre 2019 et 2021 à partir de 60 ans (60 ans : 93 € au lieu de 87 € ; 75 ans : 127 € au lieu de 115 euros ; 85 ans : 146 euros au lieu de 130 €), alors que les tarifs des 20-40 ans sont restés stables. De surcroît, « plus de neuf bénéficiaires de contrat individuel sur dix sont couverts par un contrat avec une tarification à l’âge » 1(*).

En revanche les tarifs des contrats collectifs sont restés stables entre 2019 et 2021 (68 € par mois, part de l’employeur incluse).

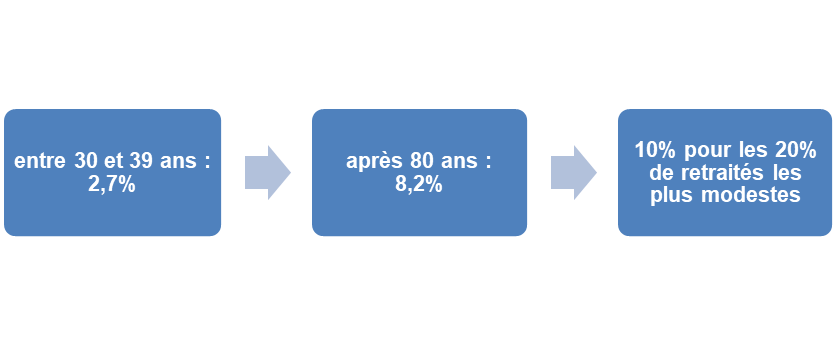

Le taux d’effort (part du revenu que représente la somme des cotisations aux complémentaires santé et du reste à charge après AMO et AMC) augmente avec l’âge :

« L’assurance maladie affiche un faible niveau de solidarité intergénérationnelle. »2(*) (Drees)

Les hausses des tarifs des complémentaires santé constatées ces deux dernières années (de l’ordre de 8,1 % pour les mutuelles en 2024 par exemple) affectent donc tout particulièrement les seniors.

Selon les associations de retraités entendues par la mission d’information, en cinq ans le coût de la complémentaire santé supporté par les retraités est passé de 120 € à 130-150 € par mois et le taux d’effort représente plus de 10 % du revenu disponible de certains retraités.

* 1 Drees, La complémentaire santé – Acteurs, bénéficiaires, garanties, édition 2024.

* 2 Drees, « L’assurance maladie publique contribue fortement à la réduction des inégalités de revenus », Études et résultats, n° 1220, février 2022.

II. LES HAUSSES DE COTISATIONS DE COMPLÉMENTAIRES SANTÉ : QUELLES CAUSES, QUELLES JUSTIFICATIONS ?

A. L’INEXORABLE PROGRESSION DES DÉPENSES DE SANTÉ DU FAIT DU VIEILLISSEMENT ET DE L’AUGMENTATION DU COÛT DES SOINS

Le premier déterminant de l’évolution des cotisations des complémentaires santé est la progression des dépenses de santé par habitant au sein de la population couverte. Or celles-ci suivent une trajectoire dynamique : la consommation de soins et de biens médicaux (CSBM) est passée de 2 218 € par habitant en 2002 à 3 475 € en 2022. Cet écart de 1 257 € par personne et par an en 20 ans est partiellement pris en charge par les complémentaires santé, ce qui se répercute sur les tarifs proposés.

La hausse de la dépense de santé par habitant présente un caractère structurel et, face à la lassitude que pourrait provoquer l’augmentation progressive des cotisations réclamées, il importe de renforcer l’informationdes Français pour améliorer leur consentement à l’impôt et aux dépenses contraintes associées et éviter une réduction du niveau de protection. Pour ce faire, la mission préconise que soit proposée sur Ameli une information complète sur le coût des soins qui leur ont été dispensés et le niveau des remboursements perçus.

1. Le vieillissement de la population : une clé pour comprendre la hausse des cotisations

La part de la population française ayant plus de 65 ans a progressé de 4,7 points en vingt ans, atteignant 20,5 % en 2020, et pourrait dépasser 27,1 % à l’horizon 2050.

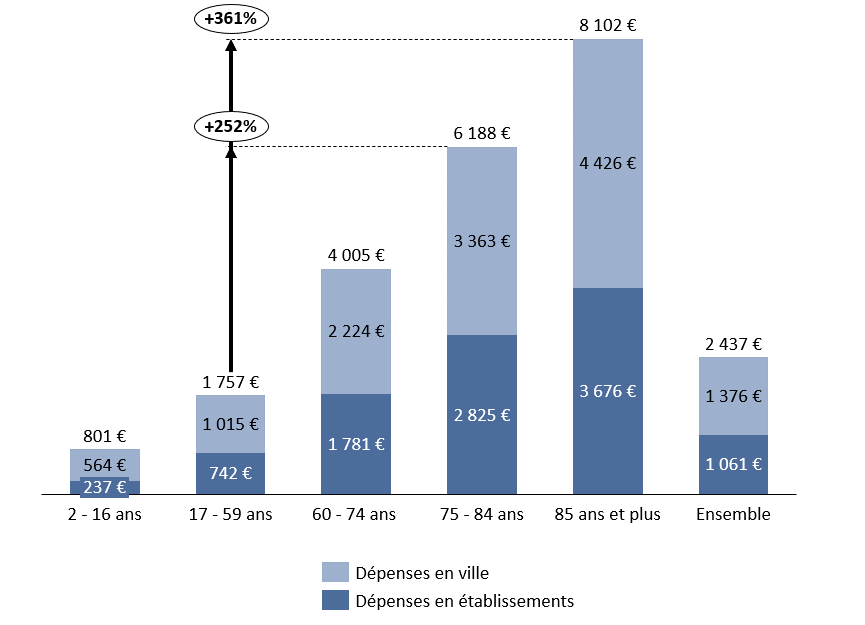

Or, en avançant en âge, les assurés voient leurs besoins en santé progresser : les personnes âgées nécessitent davantage de suivi médical, donc de consultations et d’actes et, lorsque leur santé se dégrade, des interventions plus coûteuses. Au total, la dépense moyenne remboursable par personne et par an est deux fois plus élevée chez les 60-74 ans (4 005 €) et quatre fois plus élevée chez les plus de 85 ans (8 102 €) que chez les 17-59 ans (1 757 €).

Dépenses remboursables en ville et en établissement par tranche d’âge

Source : Mission d’information d’après les données du Repss maladie 2022

2. L’augmentation du coût des soins dans un contexte inflationniste marqué

Même à volume de soins constant, le coût des complémentaires santé augmenterait du fait de la revalorisation régulière des actes, alimentée par la récente période d’inflation.

La mission a chiffré à près de 900 millions d’euros le surcoût pour les complémentaires santé de la vague de revalorisation des professionnels de santé prévue par voie conventionnelle depuis 2022. Les revalorisations prévues pour les médecins, notamment l’emblématique consultation à 30 euros pour les généralistes, atteignent à elles seules 500 millions d’euros.

S’y ajoutent les mesures de revalorisation des tarifs hospitaliers actées en 2023 et 2024, à l’origine d’un surcoût de 100 à 150 millions d’euros pour les complémentaires santé.

B. DES CONTRAINTES TOUJOURS PLUS FORTES SUR LE NIVEAU DE COUVERTURE REQUIS DES COMPLÉMENTAIRES SANTÉ

1. Le 100 % santé : une réforme utile mais coûteuse pour les complémentaires

Lancée en 2019, la réforme du 100 % santé a permis, par une action concertée de l’AMO et de l’AMC, la définition de paniers de soins sans reste à charge en dentaire, optique et audiologie. À n’en pas douter, le 100 % santé a été une réforme utile en ce qu’il a permis un net progrès de l’équipement en dentaire et en audiologie, et a garanti, dans ces deux secteurs, une diminution de 20 points du reste à charge moyen pour les ménages.

Pour autant, l’équilibre financier de la réforme pour les complémentaires santé, qui reposait sur des économies à réaliser en optique, a été compromis par ses résultats mitigés dans ce secteur, avec un faible taux de pénétration du panier 100 % santé.

L’Unocam estime que les prestations versées par les Ocam sur les trois postes du 100 % santé ont augmenté de 1,6 milliard d’euros dans les deux ans suivant le déploiement de la réforme.

Le 100 % santé est donc déterminant dans l’augmentation récente des prestations versées par les complémentaires santé. Dès 2022, la Cour des comptes pointait ainsi un risque de hausses de cotisations en lien avec le 100 % santé. Pourtant, aucune mesure de mitigation du surcoût n’a été mise en oeuvre, résultat d’un pilotage insuffisant de la réforme.

Alors que l’extension du 100 % santé aux prothèses capillaires ou aux fauteuils roulants est à l’étude, la mission préconise d’établir un bilan partagé de la réforme avant toute extension de son périmètre.

2. L’extension continue des garanties du contrat responsable et solidaire : une dynamique inflationniste et contradictoire avec le caractère concurrentiel du marché

Alors qu’à l’origine, le contrat solidaire et responsable visait à rendre effectifs les mécanismes de responsabilisation du patient dans le cadre du parcours de soins coordonnés, le contenu et les objectifs de ce contrat se sont progressivement étoffés, jusqu’à en perdre leur sens : le contrat responsable et solidaire est devenu le vecteur privilégié de l’encadrement réglementaire imposé aux complémentaires santé.

Depuis 2015, le contrat solidaire et responsable poursuit ainsi un objectif officieux d’homogénéisation de la couverture complémentaire des assurés en fixant des planchers et des plafonds de prestations, avec un panier de soins minimal désormais particulièrement couvrant.

Pour revêtir un caractère responsable, un contrat doit, par exemple, prévoir la prise en charge intégrale du ticket modérateur pour des consultations avec un professionnel de santé, ou le remboursement biannuel de montures. L’enrichissement continu des garanties imposées par le contrat solidaire et responsable entraîne unrenchérissement de ces derniers, suscitant des craintes – toutefois à ce stade non étayées par des données consolidées – que les assurés modestes se tournent vers des contrats non solidaires et responsables, à la fois moins couvrants et plus taxés.

L’encadrement du contrat responsable et solidaire a, en outre, progressivement limité les marges de manoeuvre des complémentaires santé pour proposer des prestations différenciées à leurs souscripteurs, à rebours de la logique concurrentielle de marché.

Pour ces raisons, la mission d’information estime nécessaire, sans réduire les protections en santé, de recentrer les objectifs du contrat responsable et solidaire afin de mieux adapter la couverture complémentaire aux besoins de chaque assuré.

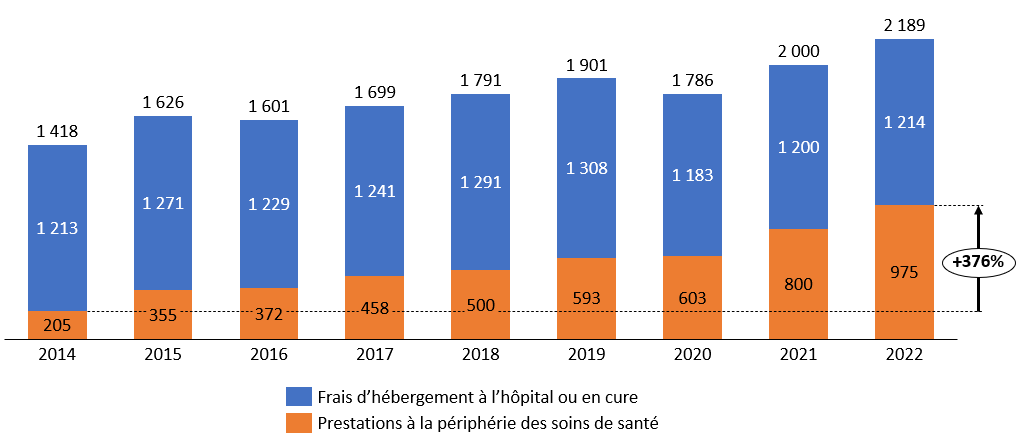

3. Une orientation stratégique contestable et inflationniste : la prise en charge par les complémentaires santé de pratiques telles que les médecines dites « douces »

En restreignant les leviers de différenciation sur le champ du soin et en y standardisant les prestations, le contrat solidaire et responsable a repoussé la concurrence entre organismes aux marges du système de santé. Pour répondre à une demande en évolution rapide, les complémentaires proposent des garanties toujours plus couvrantes pour des frais d’ostéopathie, de naturopathie ou de sophrologie. Cette prise en charge prend souvent la forme de forfaits – par exemple quatre séances d’acupuncture remboursées par an, dans la limite de 50 euros par séance. Cette présentation en euros est bien plus parlante que les prestations en santé exprimées en part de la base de remboursement de la sécurité sociale, ce qui fait de l’offre en médecines douces un argument marketing déterminant pour les complémentaires santé tout en instaurant une logique de crédit incitant à la consommation.

Évolution des prestations connexes à la santé versées par les Ocam

Source : Mission d’information d’après des données de la Drees

Aussi, les prestations connexes à la santé versées par les Ocam ont presque quintuplé en huit ans, pour avoisiner désormais le milliard d’euros. L’efficience des montants versés au titre de ces prestations dont l’efficacité n’est pas prouvée scientifiquement a de quoi interroger, compte tenu des difficultés globales de financement de notre système de santé.

La mission propose de rendre optionnelle la couverture des assurés pour ces prestations, et de sortir ces garanties du cadre du contrat responsable afin de baisser le coût de la complémentaire santé pour les assurés qui n’y recourent pas.

4. Les variations de périmètre entre AMO et AMC : un impact à nuancer

Pour expliquer les hausses tarifaires, les Ocam mettent en avant les variations de périmètre entre l’AMO et l’AMC, dont la dernière en date est la hausse de 30 % à 40 % du ticket modérateur sur les soins dentaires, actée en 2023 malgré l’opposition des professionnels et des complémentaires, et responsable d’un surcoût estimé entre 350 et 500 millions d’euros par an pour les Ocam.

Alors que la direction de la sécurité sociale estime que « de nouveaux transferts pourraient être nécessaires », la mission regrette le manque de concertation et le caractère tardif ou imprécis de l’information des Ocam sur les variations envisagées, et appelle à prévoir un délai de six mois entre la publication des textes impliquant une variation de périmètre AMO-AMC et leur entrée en vigueur, afin d’assurer aux Ocam davantage de visibilité sur leurs charges et de lisser, le cas échéant, les augmentations de cotisations associées.

Pour autant, il convient de ne pas surestimer la part de responsabilité des variations de périmètre dans les augmentations de cotisations. L’augmentation des prestations à la périphérie des soins de santé atteint 400 millions d’euros sur deux ans, soit un montant comparable à la hausse de ticket modérateur en dentaire, sans que cela alerte les Ocam et malgré un intérêt thérapeutique incertain.

En outre, ces évolutions ne traduisent pas un désinvestissement de l’AMO aux dépens de l’AMC. Du fait de l’accroissement de la population intégralement prise en charge par l’assurance maladie au titre de régimes comme celui des affections de longue durée (ALD), la part de l’AMO dans la prise en charge des dépenses de santé a augmenté de 2,3 points entre 2012 et 2022 à champ constant, tandis que la part de l’AMC a, elle, reculé de 1 point.

La hausse de 2,8 millions du nombre d’assurés en ALD depuis 2012 a ainsi provoqué un déport spontané de 3,2 milliards d’euros de ticket modérateur de l’AMC vers l’AMO. Les décisions de transferts de charges de l’AMO vers l’AMC peuvent donc, en fait, être considérées comme des mesures de rééquilibrage compensant très partiellement ces transferts de charges spontanés de l’AMC vers l’AMO.

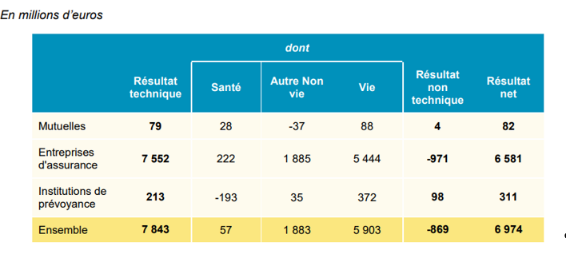

C. UN SECTEUR FAIBLEMENT LUCRATIF, DANS LEQUEL LES HAUSSES DE CHARGES DOIVENT ÊTRE RÉPERCUTÉES SUR LES TARIFS

Le marché de la complémentaire santé est particulièrement peu lucratif par rapport aux autres marchés de l’assurance, avec un résultat technique global de 0,1 % du montant des cotisations en 2022, contre 20 % environ sur les autres marchés.

Résultat technique et résultat net total des organismes actifs en santé en 2022

Source : Drees

Il est toutefois différencié entre des contrats individuels globalement excédentaires (4,1 %) et des contrats collectifs globalement déficitaires (- 3,9 %) du fait d’une concurrence accrue sur ce segment dans la foulée de l’obligation faite aux employeurs de couvrir leurs employés en collectif, entraînant des stratégies commerciales agressives. On ne peut toutefois pas conclure à une logique d’équilibrage à grande échelle entre contrats individuels et collectifs, compte tenu de la spécialisation des organismes sur un segment de marché donné.

Le défaut de rentabilité sur les activités de complémentaire santé est lié aux caractéristiques très spécifiques de ce marché, partagé entre organismes à but lucratif et organismes sans but lucratif représentant 64 % du marché et tirant structurellement les prix vers le bas. Aussi, afin de dégager une rentabilité suffisante, les complémentaires santé comptent sur leur résultat financier et, pour les institutions de prévoyance et entreprises d’assurances, sur des résultats d’exploitation favorables dans d’autres champs.

En fait, l’incitation pour les acteurs du secteur à gagner des parts de marché ne réside pas dans le gain financier direct qui en découlerait, mais plutôt dans une meilleure mutualisation des prestations et dans la réalisation de gains financiers indirects via la vente croisée.

De plus, contrairement à l’assurance maladie obligatoire, les complémentaires santé ne peuvent pas soutenir indéfiniment une activité déficitaire du fait des exigences en capitaux propres qui s’appliquent à elles en vertu du régime prudentiel de la directive Solvabilité II : les Ocam doivent financer leur activité par des résultats à l’équilibre ou positifs.

Si les complémentaires santé disposent en moyenne de réserves financières en fonds propres excédant confortablement les obligations prudentielles, celles-ci s’infléchissent pour les mutuelles, traduction de l’équilibre financier fragile du secteur. Cette situation appelle les complémentaires santé à répercuter sur les tarifs les hausses de leurs charges.

D. CES ÉLÉMENTS NE SUFFISENT PAS À EXPLIQUER LES HAUSSES TARIFAIRES CONSTATÉES

La mission a cherché à chiffrer les augmentations de cotisations attendues du fait de l’augmentation tendancielle des dépenses de santé et des mesures nouvelles coûteuses prévues pour les complémentaires santé. Elle aboutit à une hausse prévisible pour 2024 allant de 4,5 % à 6,5 % en fonction des scénarios de coût. Cette fourchette, cohérente avec les estimations de la direction de la sécurité sociale, comprises entre 5 % et 7 %,constitue déjà une hausse conséquente à absorber pour le pouvoir d’achat des ménages.

Pour autant, le niveau d’augmentation attendu du fait de l’augmentation des dépenses de santé à couvrir est sans commune mesure avec celui annoncé par les mutuelles, soit 8,1 %.

La mission s’étonne de ces écarts : il conviendra de rester attentif aux bilans financiers des complémentaires santé sur les années à venir afin de vérifier le caractère strictement proportionné des augmentations de cotisations aux hausses de prestations.

Décomposition de la hausse attendue des prestations

de complémentaires santé en 2024

| Facteurs | Chiffrage bas | Chiffrage médian | Chiffrage haut |

| Évolution spontanée de l’Ondam | 1,4 % | 1,6 % | 1,8 % |

| Dérive attendue de l’Ondam | 1,1 % | ||

| Mesures nouvelles pour les complémentaires santé | 1,9 % | 2,7 % | 3,6 % |

| Total | 4,4 % | 5,4 % | 6,5 % |

Source : Mission d’information, calcul sur la base de données de la Drees et des contributions écrites

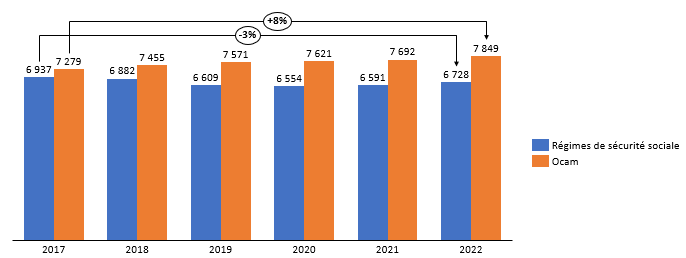

E. DES FRAIS DE GESTION QUI DEMEURENT ÉLEVÉS

Les frais de gestion des Ocam représentent en moyenne 20 % des cotisations en 2022. Ce total de 20 % comprend des frais de gestion des sinistres, des frais d’administration, liés à la gestion des contrats, et des frais d’acquisition engagés afin d’attirer de nouveaux clients – qui ne se résument pas aux dépenses de marketing. Ils diffèrent entre familles de complémentaires santé : ils représentent 14 % chez les institutions de prévoyance, spécialisées dans les contrats collectifs moins coûteux à gérer, mais 22 % chez les entreprises d’assurance, caractérisées par des frais d’acquisition particulièrement élevés.

Si le niveau des frais de gestion des Ocam est régulièrement pointé du doigt en comparaison avec ceux de l’AMO, ce parallèle apparaît excessif eu égard à la différence de nature entre les activités de l’AMO et celles de l’AMC : l’AMO se distingue en effet de l’AMC par sa nature obligatoire et monopolistique ainsi que par desfrais d’acquisition et d’administration moins élevés.

Pour autant, les frais de gestion des complémentaires ont augmenté à un rythme deux fois plus élevé que l’inflation entre 2011 et 2022, soit 33 % en valeur, et dépassent désormais les frais de gestion de l’AMO.

Évolution des frais de gestion de l’AMO et de l’AMC depuis 2017

Source : Mission d’information d’après des données de la Drees

Une telle dynamique a de quoi étonner, alors que la numérisation et la noémisation devraient représenter une source d’économies sur les frais de gestion des sinistres, et que la vague de concentration du secteuraurait dû générer des économies d’échelle après une éventuelle hausse transitoire des coûts.

Dans ce contexte, 35 des 100 plus grands organismes se démarquent par des frais de gestion inférieurs à 17,5 %, et 13 par des frais de gestion inférieurs à 12,5 %.

Cela confirme qu’il existe des marges de manoeuvre, déjà mobilisées par certains organismes, afin de diminuer les frais de gestion : le taux de 20 % n’est pas un « plancher de verre » issu de contraintes structurelles.

De fait, les auditions conduites par le rapporteur ont permis d’établir que plusieurs mutuelles avaient fait état de plans d’économies à l’origine d’une baisse de 5 à 10 points des frais de gestion. Les efforts de rationalisation doivent donc être poursuivis.

Pour ce faire, la mission préconise de renforcer la transparence auprès des assurés en instaurant une classification des organismes en fonction de leur niveau de frais de gestion et en prévoyant une communication annuelle à chaque assuré du montant moyen de frais de gestion, en euros par contrat.

La mission a attaché une attention particulière aux frais d’acquisition, tirés vers le haut par le développement du courtage et des comparateurs en ligne, dont les pratiques pourraient être mieux encadrées. Elle propose ainsi d’interdire la pratique du précompte escompté et de renforcer l’encadrement du précompte et de l’escompte, responsables d’une politique commerciale agressive et difficilement conciliables avec l’obligation de conseil qui s’impose aux acteurs de l’assurance. Elle suggère également de limiter au strict nécessaire les données devant être renseignées par les internautes lors d’une première recherche en ligne.

II. TROIS EXIGENCES : AMÉLIORER LA SITUATION DES PUBLICS FRAGILES, RENFORCER L’INFORMATION DES ASSURÉS ET MIEUX ORGANISER LA GOUVERNANCE DU SYSTÈME

A. UNE URGENCE : RENFORCER LA MUTUALISATION À L’ATTENTION DES EXCLUS DES CONTRATS COLLECTIFS

La généralisation des contrats collectifs pour les salariés du secteur privé et, demain, pour les fonctionnaires de l’État, a réduit le public cible des contrats individuels, désormais centré sur les retraités, les indépendants et les inactifs. Cela implique une démutualisation des risques, de plus en plus concentrés sur le segment des contrats individuels, et soutient le renchérissement de ces derniers.

La dichotomie entre contrats collectifs et contrats individuels est donc à l’origine d’un système à deux vitesses, entre des contrats plus couvrants, moins chers et aidés en collectif, et des contrats individuels plus onéreux, à telle enseigne que les souscripteurs de contrats individuels choisissent en moyenne un niveau de garanties plus bas. Les premiers perdants en sont les retraités, qui ne bénéficient d’aucun mécanisme spécifique pour alléger le coût de la complémentaire santé.

La mission estime qu’il est aujourd’hui nécessaire de mettre en oeuvre des mécanismes de solidarité intergénérationnelle afin de garantir l’accessibilité financière des retraités à une complémentaire santé.

Elle préconise donc de mandater les partenaires sociaux pour réviser les mécanismes de sortie des contrats collectifs prévus par la loi Évin dans une logique de mutualisation intergénérationnelle, sur le modèle du mécanisme de plafonnement des cotisations après un certain âge applicable aux contrats collectifs obligatoires du secteur public3(*).

Il s’agit en effet là d’une garantie directe, par le plafonnement des cotisations pour les sortants des contrats collectifs, et d’une garantie indirecte ; le plafonnement des prix sur ces contrats rétroagira probablement sur les tarifs des contrats en individuel, qui devront s’aligner à la baisse.

En outre, la mission a identifié une faiblesse de la C2S, dont l’éligibilité est conditionnée au revenu alors que, dans une logique d’équité et du fait de la tarification à l’âge, c’est le taux d’effort – c’est-à-dire la part de revenus qui serait dédié à la souscription d’une complémentaire santé sur le marché – qui devrait être déterminant. Par conséquent, un retraité peut ne pas être éligible à la C2S alors que souscrire une complémentaire sur le marché consommerait 10 % de son revenu mensuel, tandis qu’un jeune assuré peut être éligible à la C2S malgré un taux d’effort sur le marché de 3,5 %.

La mission souhaite que soit instaurée une logique de taux d’effort dans l’éligibilité à la C2S. Pour ce faire, elle préconise de créer, sur le modèle de la C2S avec participation, une « C2S seniors ».

Son accès serait subordonné à un plafond de ressources spécifique et supérieur à celui de la C2SP, et qui serait assortie d’une participation modeste, de l’ordre de deux euros par jour. La C2S seniors viendrait en complément, et non en remplacement, de la C2SG et de la C2SP, dont elle constituerait en quelque sorte le troisième étage.

La mission appelle également à ouvrir aux non-salariés agricoles la déductibilité fiscale « Madelin » sur les cotisations de complémentaire santé, aujourd’hui réservée aux indépendants.

* 3 Plafonnement des cotisations à 175 % de la cotisation d’équilibre du contrat souscrit par l’administration employeur pour les bénéficiaires actifs, et dont le niveau ne peut plus être réévalué à la hausse après l’âge de 75 ans.

B. UN DÉFAUT DE LISIBILITÉ DES OFFRES DES COMPLÉMENTAIRES SANTÉ QUI PEUT POUSSER À SE SURCOUVRIR

Les associations de consommateurs continuent de décrier la complexité et l’illisibilité des prestations de complémentaires santé, qui peuvent pousser les assurés à se tourner vers des offres peu adaptées à leurs besoins, et trop chères. Si la difficulté à comprendre les offres est, il est vrai, le reflet de la complexité de notre système de santé à deux étages, un travail de clarification de la présentation des garanties de complémentaires santé a été instauré sous l’égide du comité consultatif du secteur financier (CCSF), notamment avec l’harmonisation de la liste et des libellés des postes de remboursement et l’institution d’une liste de cas-typesfaisant apparaître, pour des actes donnés, le niveau de remboursement AMO, AMC et le reste à charge.

Des marges de manoeuvre existent encore afin d’améliorer la lisibilité des contrats : la mission appelle par exemple à contraindre les complémentaires à présenter les garanties en euros plutôt qu’en part de la base de remboursement de la sécurité sociale et à définir un standard de présentation des garanties, AMO incluse ou exclue – des préconisations déjà défendues au CCSF depuis cinq ans, mais encore aujourd’hui trop peu appliquées.

C. UNE GOUVERNANCE À REVOIR POUR DÉGAGER DES MARGES D’EFFICIENCE GLOBALES

Le secteur de l’assurance maladie est particulièrement complexe : il est éclaté en 397 organismes répartis en trois familles disposant chacune de sa propre représentation. Par conséquent, aucun interlocuteur natureln’émerge pour parler au nom de l’ensemble des complémentaires santé. Cela complexifie le dialogue entre les pouvoirs publics et les Ocam, d’autant que les positions de chaque fédération ne sont pas systématiquement alignées.

Pour pallier cela, deux instances sont nées : l’Unocam, qui regroupe les quatre fédérations de complémentaires et le régime local, se prononce sur les modifications des équilibres du financement de la santé et joue un rôle dans les négociations conventionnelles ; et l’inter AMC, une association regroupant 269 acteurs de la complémentaire santé, vise à harmoniser les relations entre professionnels de santé et complémentaires.

Si ces deux instances ont contribué activement à améliorer le pilotage de l’AMC, elles n’ont pour autant pas résolu le problème de l’insuffisance du dialogue entre assurance maladie complémentaire et pouvoirs publics. Elles sont en effet limitées quant à leur champ d’action, et, pour l’inter AMC, quant à sa représentativité. Elles incarnent, en outre, une diversité d’intérêts dont elles internalisent les divergences, ce qui limite leur capacité à engager les complémentaires santé sur des sujets complexes.

La création du comité de dialogue avec les organismes complémentaires (CDOC), rassemblant l’Unocam, les trois grandes familles de complémentaires, l’assurance maladie obligatoire et les services de l’État et disposant d’un large champ de compétences, vise à répondre à ces insuffisances et à enfin installer un dialogue construit et continu entre l’État, l’AMO et l’AMC.

Par conséquent, la mission appelle à institutionnaliser le CDOC et à en faire un comité de dialogue trimestriel dont la feuille de route et l’ordre du jour sont définis conjointement par le Gouvernement, l’assurance maladie et les complémentaires santé. Lorsque l’ordre du jour le justifie, la mission préconise également d’y associer le régime local d’assurance maladie d’Alsace Moselle.

Le CDOC devra notamment contribuer à faire progresser la coopération entre AMO et AMC sur deux sujets majeurs afin de limiter la hausse des cotisations : la lutte contre la fraude et l’investissement dans la prévention. Pour développer la lutte contre la fraude, la mission est favorable à la mise en place d’actions coordonnées de détection, de contrôle et de sanction ainsi que d’un groupe de travail dédié, associant tous les acteurs.

Réunie le 24 septembre 2024 sous la présidence de Corinne Imbert, vice-présidente, la mission d’information a adopté le rapport et les recommandations présentés par Xavier Iacovelli, rapporteur, et en a autorisé la publication sous forme d’un rapport d’information.

I. MIEUX PROTÉGER LES ASSURÉS

A. … En renforçant la protection des seniors

Recommandation n° 1. Mandater les partenaires sociaux pour réviser les mécanismes de sortie des contrats collectifs prévus par l’article 4 de la loi Évin du 31 décembre 19894(*), dans une logique de renforcement de la mutualisation intergénérationnelle, en s’inspirant du mécanisme de plafonnement des cotisations après un certain âge, applicable aux contrats collectifs obligatoires du secteur public.

Recommandation n° 2. Afin de leur garantir un taux d’effort raisonnable, créer, sur le modèle de la C2S avec participation, une « C2S seniors » destinée aux retraités dont les ressources se situent entre le minimum vieillesse et un plafond spécifique, et qui serait assortie d’une participation modeste (de l’ordre de deux euros par jour).

B. … En limitant la hausse des dépenses liées à la couverture complémentaire santé

Recommandation n° 3. Sans réduire les protections en santé, réformer le cadre du contrat solidaire et responsable afin de mieux adapter la couverture santé complémentaire aux besoins de chaque assuré.

Recommandation n° 4. Afin de diminuer le coût de la complémentaire santé pour les assurés qui n’ont pas recours aux médecines dites « douces », rendre optionnelle la couverture des assurés pour ces prestations, et sortir ces garanties du cadre du contrat solidaire et responsable.

Recommandation n° 5. Ouvrir aux non-salariés agricoles le bénéfice de la déductibilité fiscale « Madelin » sur leurs cotisations de complémentaire santé.

Recommandation n° 6. Afin de renforcer l’accessibilité financière aux soins et de réduire les frais de gestion des sinistres des organismes, amplifier la progression du tiers payant :

– en améliorant les logiciels utilisés par les professionnels de santé pour permettre à ces derniers de pratiquer le tiers payant de manière simple et fiable ;

– en modernisant les cartes de mutuelles et les systèmes d’information, afin de permettre aux professionnels de santé, en particulier en cas de résiliation infra-annuelle, d’avoir accès à des informations à jour sur les droits des assurés et d’appliquer le tiers payant ;

– en adaptant le cadre juridique du traitement et du partage des données de santé.

Recommandation n° 7. Engager les organismes complémentaires à s’inscrire dans une trajectoire de réduction des frais de gestion. En parallèle, renforcer l’information des assurés à ce sujet :

– charger l’ACPR d’instaurer une classification des organismes complémentaires d’assurance maladie en fonction du niveau de leurs frais de gestion ;

– modifier le code de la sécurité sociale pour exiger des complémentaires santé une communication annuelle à chaque assuré de leurs frais de gestion moyens, en euros par an et par contrat dans le cadre du contrat solidaire et responsable.

Recommandation n° 8. Interdire la pratique du précompte escompté, peu compatible avec l’obligation, pour les courtiers en assurance santé, de conseiller aux assurés un contrat correspondant à leurs besoins.

Mieux encadrer le précompte en limitant le taux de la commission majorée versée la première année à trois fois le taux s’appliquant aux années suivantes et en assortissant le précompte d’une clause de reprise de commission dans le cas où le contrat prendrait fin avant l’expiration d’une période de trois ans à compter de sa souscription.

Mieux encadrer l’escompte en limitant à deux mois la durée entre le versement de la première commission et la prise d’effet du contrat et en assortissant l’escompte d’une clause de reprise de commission en cas de non-prise d’effet du contrat.

Recommandation n° 9. Réaliser une étude approfondie du coût des complémentaires santé pour les ressortissants du régime local d’assurance maladie d’Alsace-Moselle et documenter les tarifs de complémentaires santé supportés par les affiliés de ce régime.

Évaluer le nombre de ressortissants du régime local :

– ayant souscrit un contrat de complémentaire santé à titre individuel ou collectif ;

– remplissant les conditions d’éligibilité à la C2S.

C. … En améliorant le recours aux droits

Recommandation n° 10. Dans une logique de lutte contre le non-recours, poursuivre la dynamique de simplification de l’accès à la C2S, afin de fiabiliser et sécuriser les démarches des assurés et d’alléger la charge administrative de gestion pour les caisses d’assurance maladie.

Lorsque le montant attendu de leur pension le justifie, mettre en place une information systématique des futurs retraités sur la C2S, en amont de la liquidation effective de leurs droits.

Recommandation n° 11. Faire connaître le dispositif Help ! pour les indépendants en difficulté, et en encourager le recours.

D. … En allant plus loin en matière de transparence de l’information

Recommandation n° 12. Poursuivre les efforts d’amélioration de la lisibilité des contrats :

– en contraignant les complémentaires santé à présenter les garanties en euros, et pas seulement en part de la base de remboursement de la sécurité sociale ;

– et en définissant un standard de présentation des garanties, AMC incluse ou exclue.

Recommandation n° 13. Prévoir une publication spécifique des frais de courtage par les organismes complémentaires.

Charger le CCSF d’élaborer une convention-type entre organismes de complémentaire santé et courtiers, de manière à préciser les responsabilités de chacun, et généraliser la pratique de ces conventions de courtage en matière de complémentaire santé.

Recommandation n° 14. Limiter au strict nécessaire, c’est-à-dire à l’âge, au code postal et au statut professionnel, les informations personnelles devant être communiquées dans le cadre de premières recherches d’informations en ligne sur des contrats de complémentaire santé, les coordonnées complètes de la personne ne pouvant être exigées qu’en vue de l’envoi d’un devis et dans la perspective d’un éventuel engagement contractuel.

Recommandation n° 15. Proposer aux assurés, sur le portail Ameli, une information complète sur le coût annuel des soins qui leur ont été dispensés et le niveau des remboursements qu’ils ont perçus.

II. MIEUX ARTICULER AMO ET AMC

A. … En permettant aux organismes de complémentaire santé de mieux anticiper les dépenses qui leur incombent

Recommandation n° 16. Afin d’assurer aux organismes de complémentaire santé davantage de visibilité sur leurs dépenses, modifier le code de la sécurité sociale pour prévoir un délai de six mois entre la publication de textes susceptibles d’induire une modification des périmètres respectifs de prise en charge entre l’AMO et l’AMC, et leur entrée en vigueur.

Préciser, dans une annexe au PLFSS, les impacts attendus des évolutions de l’Ondam sur le niveau des prestations servies par les organismes complémentaires.

Recommandation n° 17. Décider des modalités d’une extension du 100 % santé au regard d’analyses techniques et financières et d’un bilan partagé entre AMO et AMC de la réforme, incluant des éléments d’équilibre financier.

Évaluer l’incidence financière du remboursement des montures et des verres tous les trois ans au lieu de deux, sauf évolution de la vue.

B. … En mettant en place une meilleure gouvernance

Recommandation n° 18. Institutionnaliser le Comité de dialogue avec les organismes complémentaires (CDoc) et en faire un comité de dialogue trimestriel dont l’ordre du jour et la feuille de route sont définis conjointement par le Gouvernement, l’Assurance maladie et les complémentaires santé. Y associer le régime local d’assurance maladie d’Alsace-Moselle lorsque l’ordre du jour le justifie.

Recommandation n° 19. Organiser un rendez-vous annuel entre les organismes de complémentaire santé et la Miviludes afin d’éviter tout risque de prise en charge, par des contrats complémentaires, de pratiques dites thérapeutiques mais identifiées comme potentiellement dangereuses pour les assurés.

C. … En renforçant l’efficacité du système

Recommandation n° 20. Améliorer l’organisation de la lutte contre la fraude :

– prévoir des échanges d’informations entre les organismes complémentaires d’assurance maladie et l’assurance maladie obligatoire sur les contrôles dont ils prendraient l’initiative ;

– encourager l’assurance maladie à mettre en place des actions de détection, de contrôle et de sanction coordonnées avec les organismes de complémentaire santé ;

– mettre en place un groupe de travail dédié, copiloté par la direction de la sécurité sociale, l’assurance maladie et les organismes de complémentaire santé.

Recommandation n° 21. Mettre en place une politique pluriannuelle nationale de prévention déclinant de manière coordonnée et cohérente, pour chaque priorité définie, le rôle attendu de chaque acteur, dans un esprit de complémentarité entre AMO et AMC, et en faisant toute la clarté sur les objectifs, les moyens et l’évaluation des résultats.

Recommandation n° 22. Procéder à un état des lieux et à un bilan des couvertures santé complémentaires initiées par les collectivités territoriales, afin d’établir un recueil de bonnes pratiques destiné à mieux accompagner les élus qui souhaiteraient s’engager dans une telle démarche pour permettre aux assurés d’avoir accès à une complémentaire santé à des tarifs accessibles.

{kind=link}