Hydrogène décarboné : la fin de l’euphorie

L’engouement pour les projets d’électrolyseurs destinés à produire de l’hydrogène bas carbone menace de retomber. Sur 360 gigawatts d’investissement annoncés au niveau mondial, seuls 12 sont réellement en passe d’être effectifs.

Par Adrien PécoutPublié le 22 avril 2024 à 13h00, modifié le 22 avril 2024 à 15h53

Temps de Lecture 3 min. https://www.lemonde.fr/economie/article/2024/04/22/hydrogene-decarbone-la-fin-de-l-euphorie_6229203_3234.html

Après le temps des ambitions, celui des déceptions. Malgré de grandes promesses, celles de décarboner les secteurs de l’industrie et de la mobilité lourde, la filière naissante de l’hydrogène bas carbone – à partir d’électricité renouvelable (éolien et solaire) ou nucléaire – marque le pas. La liste de projets continue bien de s’allonger. Mais la mise en œuvre est loin de suivre, à en juger par le faible déploiement des électrolyseurs. « Que ce soient des responsables politiques ou des entreprises, un certain nombre de gens ont survendu l’hydrogène, disant qu’il allait sauver le monde », reconnaît Philippe Boucly, président du réseau professionnel France Hydrogène. Du côté des entreprises, « cette tendance peut, par exemple, s’observer en cas de levée de fonds ou d’entrée en Bourse ».

Lire le décryptage : L’hydrogène vert rebat les cartes de la géopolitique mondiale de l’énergie

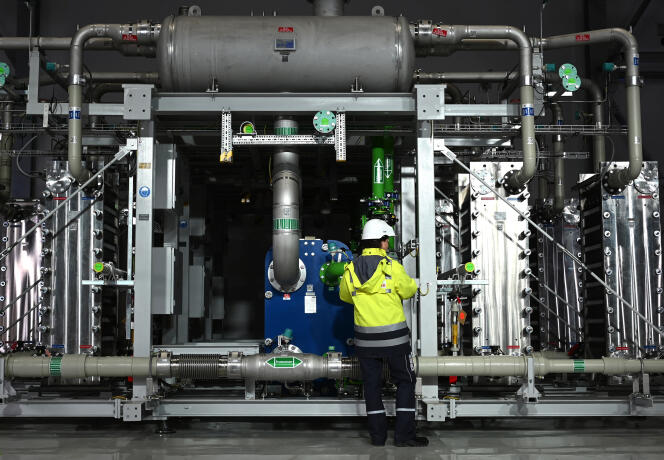

Seuls 12 gigawatts (GW) de puissance d’électrolyse au niveau mondial sont en cours de construction ou ont déjà fait l’objet d’une décision finale d’investissement, selon une étude de l’Agence internationale de l’énergie (AIE), au début de l’année. Très loin des 360 GW d’électrolyseurs annoncés à l’échelle mondiale pour l’horizon 2030, sachant qu’une capacité d’à peine plus de 1 GW est déjà en service, majoritairement en Chine. « La raison principale est la lenteur à mener les projets planifiés jusqu’aux décisions finales d’investissement, en raison d’un manque d’acheteurs et de l’impact de la hausse des prix sur les coûts de production », synthétise l’AIE.

« Les fondamentaux de l’hydrogène n’ont pas changé, maintient Pierre-Etienne Franc, directeur général d’Hy24, gestionnaire de fonds d’investissement. Sauf que, ces derniers temps, patatras. Différents facteurs ont compliqué les conditions de son essor : inflation, montée des taux d’intérêt, risques géopolitiques, négociations réglementaires… »

« La filière se confronte à la réalité »

Le français Engie traduit bien l’ambiance du moment. En février, l’acteur gazier numéro un dans le pays a annoncé décaler de cinq ans son objectif, affiché en 2021. Il vise désormais 4 GW d’hydrogène « vert », à partir d’énergies renouvelables, pour 2035, et non plus pour 2030. « Le défi est de passer toutes les technologies désormais existantes à une échelle plus grande. C’est ce qui fera véritablement baisser les coûts de production », considère Erwin Penfornis, vice-président de la branche mondiale « énergie hydrogène » d’Air Liquide.

Lire aussi : Transporter et stocker l’hydrogène : déjà un défi pour les opérateurs gaziers

Cet autre acteur de premier plan entend mettre en service, pour 2026, l’un des plus grands électrolyseurs au monde, près du Havre. « Normand’Hy », c’est son nom, disposerait d’une puissance de quelque 200 mégawatts, soit 0,2 GW. Le projet est estimé à 400 millions d’euros, dont près de la moitié sous forme d’aide publique. A ce jour, la part d’électrolyseurs déjà opérationnels en France est encore infime. Au décompte de la fin de 2023, elle était de l’ordre de 0,03 GW, malgré un objectif gouvernemental (depuis 2020) de 6,5 GW pour 2030.

Entre 2020 et 2021, l’Etat a promis 9 milliards d’euros de subvention d’ici à la fin de la décennie. Selon nos informations, près de 4 milliards ont déjà été réservés à des entreprises, mais le total de subventions contractualisées ou versées est en fait plus faible, dans la mesure où celles-ci attendent encore l’aval de la Commission européenne. Dans ce contexte « l’objectif est de réviser la stratégie française d’hydrogène d’ici au mois de juin », assure le cabinet de Roland Lescure, ministre délégué à l’industrie et à l’énergie.

Tout chantier énergétique « suppose des infrastructures, et il faudra du temps pour les construire, les développer », rappelle M. Penfornis. « Il aura fallu deux siècles pour construire l’industrie, il ne sera pas possible de la transformer en seulement trois ans », considère Matthieu Guesné, président de Lhyfe, un producteur nantais d’hydrogène renouvelable. « Après un cycle d’accélération et d’enthousiasme parfois un peu déraisonnables, la filière se confronte aux réalités des cycles industriels, qui se font sur du temps long », précise Jean-Baptiste Lucas, directeur général du grenoblois McPhy.

Lire aussi l’entretien : Hydrogène vert : « Japonais, Brésiliens, Saoudiens, tout le monde se pose la question du coût » *

Sa société s’apprête à fêter l’entrée en production d’une usine géante (gigafactory) d’électrolyseurs, à Belfort, d’ici à la fin du premier semestre. « La filière se trouve dans la phase des premiers retours d’expérience sur des projets. Elle se confronte à la réalité physique des électrolyseurs, des stockages, des implantations sur des sites industriels déjà existants », énumère-t-il.

L’hydrogène « gris » domine

Pour analyser la « forte disparité entre les attentes et les résultats tangibles », le cabinet de conseil Capgemini a sondé quelque 110 industriels. Cette consultation, présentée en janvier, fait apparaître plusieurs explications aux difficultés de l’hydrogène bas carbone à atteindre un prix compétitif, à commencer par celle-ci : jusqu’à 70 % de son coût dépend de celui de l’électricité à partir de laquelle il est produit. Résultat : plutôt que le « vert », c’est l’hydrogène « gris », à forte teneur en carbone, qui domine toujours largement dans l’industrie, celui produit par vaporeformage d’énergies fossiles, comme le gaz, responsables du réchauffement climatique. Ainsi, l’Europe consomme déjà 9 millions de tonnes d’hydrogène « gris » chaque année, principalement dans les domaines du raffinage et de la chimie.

Lire aussi | Hydrogène : « L’Etat devra subventionner longtemps le passage du “gris” au “vert” »

« L’incertitude d’accès à une électricité bon marché entre 2030 et 2040 » freine aujourd’hui la demande potentielle en hydrogène bas carbone, met en garde le Commissariat à l’énergie atomique et aux énergies alternatives. Sur la base d’une étude, réalisée auprès de quelque 70 industriels, publiée en mars par l’établissement public français, cette demande en Europe ne serait que de 2,5 millions de tonnes en 2030 et de 9 millions en 2040, c’est-à-dire très loin des 20 millions de tonnes par an prévues pour 2030 par le plan REPowerEU, adopté en 2022 par l’Union européenne – une moitié par des électrolyseurs du continent, l’autre par des importations.

Écouter aussi Climat : faut-il compter sur l’hydrogène ?

*Hydrogène vert : « Japonais, Brésiliens, Saoudiens, tout le monde se pose la question du coût »

La chercheuse Anne-Sophie Corbeau explique, dans un entretien au « Monde », que peu de projets de production d’hydrogène bas carbone, présenté comme une solution miracle pour la transition énergétique en 2021, avancent concrètement, les acteurs étant préoccupés par les débouchés d’une molécule chère à produire et à transporter.

Propos recueillis par Marjorie Cessac

Publié le 17 décembre 2023 à 19h00

proches grâce à la fonctionnalité « Offrir un article ».

Temps de Lecture 2 min.

Anne-Sophie Corbeau est chercheuse au Center on Global Energy Policy au sein de la School of International and Public Affairs de l’université Columbia New York.

Assiste-t-on aux prémices d’une mondialisation du commerce d’hydrogène comme cela a été le cas avec le gaz naturel liquéfié ou les combustibles fossiles ?

Honnêtement, il y a peu de projets qui avancent concrètement. En 2021, un grand nombre de cabinets de consultants et d’institutions avaient vendu l’hydrogène bas carbone comme la solution miracle, mais force est de constater que c’est plus compliqué qu’il n’y paraît. Que l’on discute avec des Japonais, des Brésiliens ou des Saoudiens, tout le monde se pose la même question : celle de la demande, en raison du coût élevé de cette source d’énergie.

Pour mener à bien leurs projets, ces pays ont besoin de plusieurs milliards de dollars pour investir dans des électrolyseurs à l’échelle de plusieurs gigawatts. Or, les banques ne vont financer que les cas qui ont du sens et des garanties. D’où la nécessité de passer des accords de long terme avec des acheteurs et de trouver des solutions, comme le fonds allemand H2Global ou la Banque de l’hydrogène en Europe, pour diminuer l’écart entre le coût élevé de l’hydrogène décarboné et le prix que les acheteurs sont prêts à payer.

Lire aussi : L’hydrogène vert dans les pays du Sud, un nouveau colonialisme ?

Plus que l’hydrogène, c’est l’ammoniac qui retient l’attention…

Oui, tout le monde en ce moment se tourne vers l’ammoniac comme vecteur d’importation. Les Japonais veulent en mettre dans les centrales à charbon pour réduire les émissions de gaz à effet de serre. Les ports de Rotterdam et d’Anvers s’équipent pour en importer. Car on sait faire. Il existe déjà un marché de l’ammoniac pour la production d’engrais, des terminaux portuaires, et le transport est plus simple que pour l’hydrogène liquide. De même que l’on pourra davantage compter sur le méthanol pour le secteur maritime et les e-carburants pour l’aviation, que l’on sait aussi déjà transporter.

Les industries énergo-intensives, comme la sidérurgie, font, elles, face à un dilemme : soit importer de l’hydrogène (cher) soit un produit industriel semi-fini comme le minerai de fer préréduit, solide et facile à transporter. Pour l’Union européenne, un des dangers serait que des produits élaborés, comme de l’acier vert, soient fabriqués ailleurs. Car ceux-ci seraient en règle vis-à-vis du mécanisme européen d’ajustement aux frontières.

Lire aussi le décryptage : L’hydrogène vert rebat les cartes de la géopolitique mondiale de l’énergie

La Chine se positionne-t-elle plus comme une importatrice ou une exportatrice ?

Pour l’instant, seuls l’Europe et, en Asie, le Japon, la Corée du Sud et Singapour envisagent réellement d’importer de l’hydrogène. Il y a moins d’acheteurs potentiels qu’il n’y en a pour le gaz naturel liquéfié (45 en 2022). La Chine fera-t-elle partie du lot ? Je ne le pense pas, sauf si elle est contrainte de déployer de l’hydrogène bas carbone sur la côte est. Les Chinois sont relativement absents des échanges diplomatiques. Jusqu’à présent, les accords qu’ils ont noués avec dix pays se font au travers de la « nouvelle route de la soie » et concernent surtout des projets d’hydrogène vert et d’équipements.

Lire aussi : Les débuts laborieux des « routes de la soie » européennes

Qu’en est-il des Etats-Unis ?

Tout dépend à qui l’on parle. Si vous discutez avec des acteurs privés, ils vont vous dire qu’ils envisagent d’avoir recours à la loi sur la réduction de l’inflation (IRA) afin d’exporter vers l’Europe. Il est moins sûr que les politiques soient d’accord. Toute la loi repose sur un mécanisme fiscal qui sert à subventionner les projets. Il semble donc compliqué pour le gouvernement américain d’avancer qu’il va d’abord décarboner les industries d’autres pays avant la sienne, alors que le pays a 10 millions de tonnes d’hydrogène à décarboner.