Les perdants de la réforme des retraites oubliés par Olivier Dussopt

« Il n’y aura pas de perdants », a répété le ministre du travail ces derniers jours. Le projet gouvernemental aurait pourtant des conséquences négatives sur plusieurs catégories de travailleurs.

Par Romain Imbach, Romain Geoffroy et Léa SanchezPublié aujourd’hui à 16h47, mis à jour à 17h23

Temps de Lecture 4 min.

La phrase du ministre du travail a pu être vécue comme une provocation, au lendemain de manifestations massivescontre le projet de réforme des retraites. Sur France Inter, mercredi 8 mars, Olivier Dussopt a assuré que « quand on sauve le système par répartition, il n’y a pas de perdants ». Un écho aux déclarations qu’il avait faites quatre jours plus tôt au Parisien : « Il n’y aura pas de perdants. Car les pensions ne baisseront pas. La réforme demande des efforts aux Français. Cela oui. Mais nous faisons en sorte qu’ils soient le plus justement répartis. »

La formulation d’Olivier Dussopt laisse à penser que, si la réforme ne fait pas baisser les montants des pensions, alors elle ne peut faire de perdants. Pourtant, comme nous l’écrivions déjà dans un article début janvier, cette réforme des retraites fera bien des gagnants, mais surtout des perdants. Avec le recul de l’âge légal de départ à la retraite de 62 à 64 ans, un salarié obligé de travailler deux ans de plus pour toucher une pension d’un montant proche de celui qu’il aurait touché sans la réforme peut légitimement se sentir « perdant ».Explications : Les questions pour comprendre la réforme des retraites : petites pensions, carrières longues et impact pour les femmes

Les conséquences négatives possibles ne sont pas seulement financières : il s’agit aussi, par exemple, d’années supplémentaires d’exposition à des facteurs de pénibilité, ou d’années en moins en bonne santé (en 2018, près d’un quart des Français déclarait une limitation physique dès leur première année de retraite, selon la Direction de la recherche, des études, de l’évaluation et des statistiques).

Par ailleurs, le report de l’âge légal peut pousser certains seniors vers le chômage. La précédente réforme, qui avait porté l’âge de 60 à 62 ans, avait ainsi entraîné une hausse de 100 000 allocataires de plus de 60 ans entre 2010 et 2022, selon l’Unédic.

Voici une sélection non exhaustive de cas types de travailleurs lésés, du point de vue individuel, par cette réforme des retraites, contrairement à ce qu’affirme Olivier Dussopt. Attention : certains détails peuvent évoluer en raison de l’examen du projet de loi actuellement au Parlement. Par ailleurs, les quelques exemples de « perdants » proposés ici sont concentrés sur la pension de retraite dite de « base », notamment parce que les règles des retraites complémentaires pourraient être amenées à changer.

Emmanuel, né en janvier 1965, employé de bureau depuis trente-sept ans

Il est doublement affecté : non seulement il ne pourra plus partir à 62 ans à taux partiel s’il le souhaite, mais il devra aussi travailler neuf mois de plus que sans la réforme pour pouvoir partir à taux plein.

Avant la réforme. Emmanuel a commencé à travailler à l’âge de 21 ans, en janvier 1986, comme employé de bureau dans le secteur privé. Il a donc cotisé 149 trimestres à ce jour. Au total, Emmanuel doit cotiser 169 trimestres (42 annuités) pour prendre sa retraite à taux plein. Il peut donc partir à la retraite à la fin du premier trimestre 2028, à 63 ans et 3 mois (ou dès ses 62 ans, mais avec une pension moindre), avec tous les trimestres requis.

Après la réforme. Emmanuel ne pourra plus partir à 62 ans. Il pourra toujours prendre sa retraite à 63 ans et 3 mois, mais le montant de sa pension sera plus faible qu’avant la réforme, puisque la durée de cotisation requise pour les personnes de sa génération passe à 172 trimestres (+ 3). S’il souhaite partir à taux plein, il devra donc attendre neuf mois supplémentaires – soit jusqu’au début de l’année 2029, à 64 ans. Avant la réforme, ces mois de travail supplémentaires auraient été facultatifs (au-delà de l’âge légal de départ et de la durée d’assurance requise), et lui auraient permis de bénéficier d’une surcote de 3,75 % de sa pension de base (à raison de 1,25 % par trimestre).

Roxanne, née en 1978, salariée depuis ses 21 ans, un enfant

Elle devra travailler deux ans de plus, sans majoration de sa pension de base en l’état actuel du texte.

Avant la réforme. Roxanne a commencé à travailler à 21 ans. Elle a eu un enfant en 2002, ce qui lui permet d’obtenir 8 trimestres au titre de la maternité et de l’éducation. A 62 ans, âge légal de départ à la retraite, elle atteindra les 172 trimestres à valider pour les personnes de sa génération (dont 164 cotisés en travaillant). Elle pourra choisir de partir à la retraite à taux plein, ou continuer à travailler afin d’avoir une meilleure pension de base, grâce au mécanisme de la surcote (majoration de 1,25 % par trimestre).

Après la réforme. L’âge légal de départ à la retraite étant repoussé, Roxanne ne pourra pas prendre sa retraite avant 64 ans. Les huit trimestres supplémentaires qu’elle validera avec ces deux années supplémentaires ne lui seront d’aucune utilité, puisqu’il faut avoir atteint l’âge légal pour bénéficier d’une surcote. Les sénateurs de droite ont proposé un amendement visant à accorder aux mères de famille « le bénéfice d’une surcote de 1,25 % par trimestre supplémentaire aux assurés ayant atteint la durée d’assurance requise un an avant l’âge légal, soit 63 ans au terme de la montée en charge de la réforme ». Ces discussions doivent encore avoir lieu au Sénat et n’ont rien de définitif pour l’instant.

Sylvie, née en 1962, inapte au travail

Pas de changement d’âge de départ pour cette personne reconnue inapte, le montant de sa pension de base sera cependant légèrement revu à la baisse.

Avant la réforme. Atteinte d’une maladie non professionnelle qui a réduit sa capacité de travail, Sylvie n’aura pas, à 62 ans, le nombre de trimestres requis pour sa génération. Elle ne touche pas de pension d’invalidité, mais utilise la procédure médicale pour faire reconnaître son inaptitude au travail. Cela lui permet de prendre sa retraite à taux plein dès 62 ans, indépendamment du nombre de trimestres validés.

Après la réforme. Le gouvernement souhaite créer un âge de départ anticipé pour permettre aux personnes invalides ou en inaptitude de partir à la retraite à 62 ans à taux plein, « sans décote, quelle que soit sa durée d’assurance ». La réforme n’aura donc aucune incidence sur l’âge de départ à la retraite de Sylvie, qui pourra toujours partir à 62 ans (alors que l’âge légal est reporté à 64 ans pour les autres salariés). Rappelons toutefois que même à taux plein, le calcul de la pension de base prend en compte le nombre de trimestres validés par rapport au nombre de trimestre requis. Puisque la réforme impose à sa génération de valider un trimestre supplémentaire, si Sylvie part à 62 ans, elle touchera donc une pension de base légèrement moins élevée qu’avant la réforme.Lire aussi : Article réservé à nos abonnés Réforme des retraites : aménager les fins de carrière est impératif

Pascal, né en mai 1968, coiffeur depuis ses 18 ans

Il devra travailler un an et demi supplémentaire avec la réforme, son âge de départ anticipé pour carrière longue ayant été repoussé à 62 ans.

Avant la réforme. Ayant eu une carrière longue et ininterrompue, avec plus de cinq trimestres cotisés avant ses 20 ans, Pascal pourra prétendre à un départ anticipé de deux ans (soit 60 ans au lieu de 62 ans). Il pourra partir à 60 ans et demi, après avoir cotisé 170 trimestres (soit quarante-deux ans et six mois).

Après la réforme. Il pourra prétendre à un départ anticipé à partir de 62 ans (soit deux ans avant l’âge légal, qui sera porté à 64 ans), puisqu’il remplit la condition d’avoir travaillé cinq trimestres avant 20 ans. Pour atteindre ce nouvel âge de départ anticipé, il aura donc cotisé quarante-quatre ans, soit 176 trimestres. Pascal devra donc travailler un an et demi de plus. Ces trimestres ne lui permettront pas de bénéficier d’une surcote, puisqu’il faut pour cela avoir atteint l’âge légal de départ à la retraite (et non pas l’âge de départ anticipé pour carrière longue).Lire aussi : Calculez votre âge de départ à la retraite avant et après la réforme

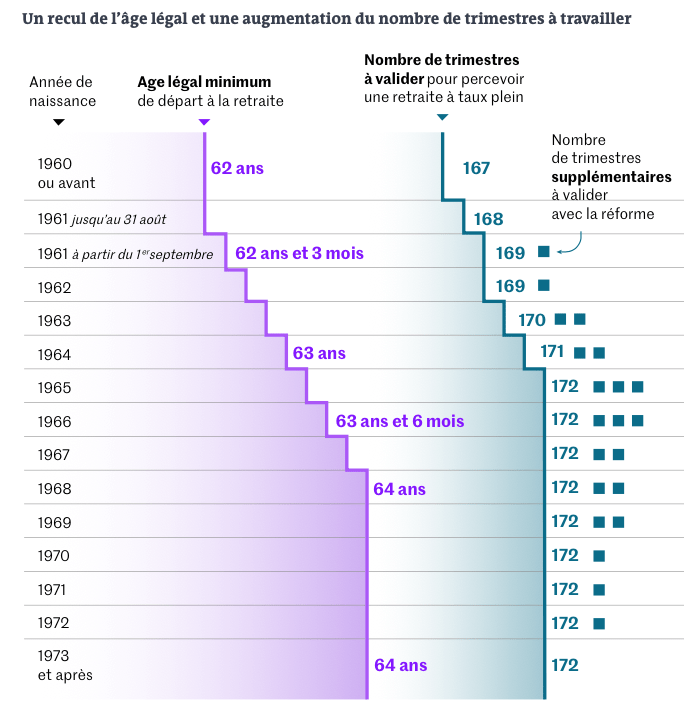

Un recul de l’âge légal et une augmentation du nombre de trimestres à travailler

Source : gouvernement.

Romain Imbach, Romain Geoffroy et Léa Sanchez

Réforme des retraites : une revalorisation des petites pensions à 1 200 euros pour moins de 1,5 % des retraités actuels

EN UN GRAPHIQUE – Le ministre du travail, Olivier Dussopt, a produit à la fin de février une évaluation à la baisse du nombre de personnes concernées par la revalorisation des pensions.

Par Romain ImbachPublié le 06 mars 2023 à 10h44, mis à jour le 06 mars 2023 à 13h35

Temps de Lecture 1 min.

Après des mois d’une communication dissonante de l’exécutif sur le nombre de bénéficiaires de la revalorisation des pensions à 1 200 euros, Olivier Dussopt, ministre du travail, a finalement produit une récente évaluation – à la baisse – du nombre de personnes concernées.Lire le décryptage : Article réservé à nos abonnés Réforme des retraites : comment le gouvernement a laissé penser qu’il créerait une pension minimale à 1 200 euros

Le gouvernement a argué que la mesure qu’il qualifie « de justice sociale » pour les retraités les plus modestes ne devrait in fine concerner qu’environ 250 000 retraités actuels, ainsi que 10 000 à 20 000 nouveaux retraités par an. Soit moins de 1,5 % des 17 millions de personnes déjà à la retraite, et de 1,25 % à 2,5 % des 800 000 retraités par an à venir.

Moins de 1,5 % des retraités actuels verront leur pension franchir le seuil des 1 200 eurosSur les 17 millionsde retraités actuels1,8 millionseront concernéspar une revalorisationde 0 à 100 €250 000d’entre euxfranchirontles 1 200 € brut125 000 percevrontune revalorisationcomplète de 100 €

Source : Gouvernement

Le dispositif envisagé par le projet de loi en cours d’examen au Sénat jusqu’au 12 mars ne prévoit pas de montant de pension minimal, mais la revalorisation du minimum contributif, le « mico ». Cette revalorisation, dans la limite maximale de 100 euros brut, se décompose en 25 euros au maximum pour le « mico » « de base », d’une part, et 75 euros au maximum pour le « mico » « majoré » d’autre part.

Moins de 2,5 % des futurs retraités concernés par une revalorisation à 1 200 euros par le seul fait de la réformeSur les 800 000nouveaux retraitéschaque année200 000seront concernéspar une revalorisationde 0 à 100 €Entre 10 000 et 20 000d’entre eux passerontle seuil des 1 200 € brutgrâce à la réformeEntre 10 000 et 40 000 percevrontune revalorisation complète de 100 €,selon les générations

Source : Gouvernement

La revalorisation maximale de 100 euros brut est donc réservée aux salariés pouvant prétendre au minimum contributif et partant à taux plein en ayant validé l’ensemble des trimestres nécessaires. La plupart des retraités éligibles au dispositif ne percevront qu’une partie de cette revalorisation maximale, le montant étant réduit au prorata de la durée d’assurance validée et cotisée.

Cent-vingt-cinq-mille retraités actuels percevront une revalorisation complète de 100 euros alors qu’ils seront entre 10 000 et 40 000 nouveaux retraités à bénéficier de l’intégralité de cette revalorisation, selon la génération : 13 289 pour la génération 1962 et 39 188 pour celle 1972, selon les estimations du ministère du travail.

D’après l’étude d’impact présentée par le gouvernement en janvier, le niveau des revalorisations attendues est loin des 100 euros ; l’estimation conclut une « hausse moyenne de la pension annuelle de plus de 400 euros », soit 33,30 euros par mois en moyenne.

Romain Imbach