Le vieillissement de la population, un défi qui dépasse de loin le problème des retraites

Par Béatrice Madeline Publié le 05 mars 2023 à 17h00, mis à jour hier à 09h28

Temps de Lecture 7 min.

Décryptages

La trajectoire démographique de la France soulève de nombreuses questions : explosion de la dépendance, pénurie de main-d’œuvre, épargne bloquée. Des enjeux que le conflit social sur la réforme des retraites laisse au second plan.

La France vieillit, et elle vieillit vite. Rien de surprenant, au fond. Le pays a connu à l’issue de la seconde guerre mondiale le plus fort sursaut démographique d’Europe. De 1946 à 1950, il est né en France plus de 850 000 enfants par an, le record étant atteint en 1949 avec près de 900 000 naissances. La natalité ralentit un peu ensuite, mais reste élevée jusqu’au début des années 1970.

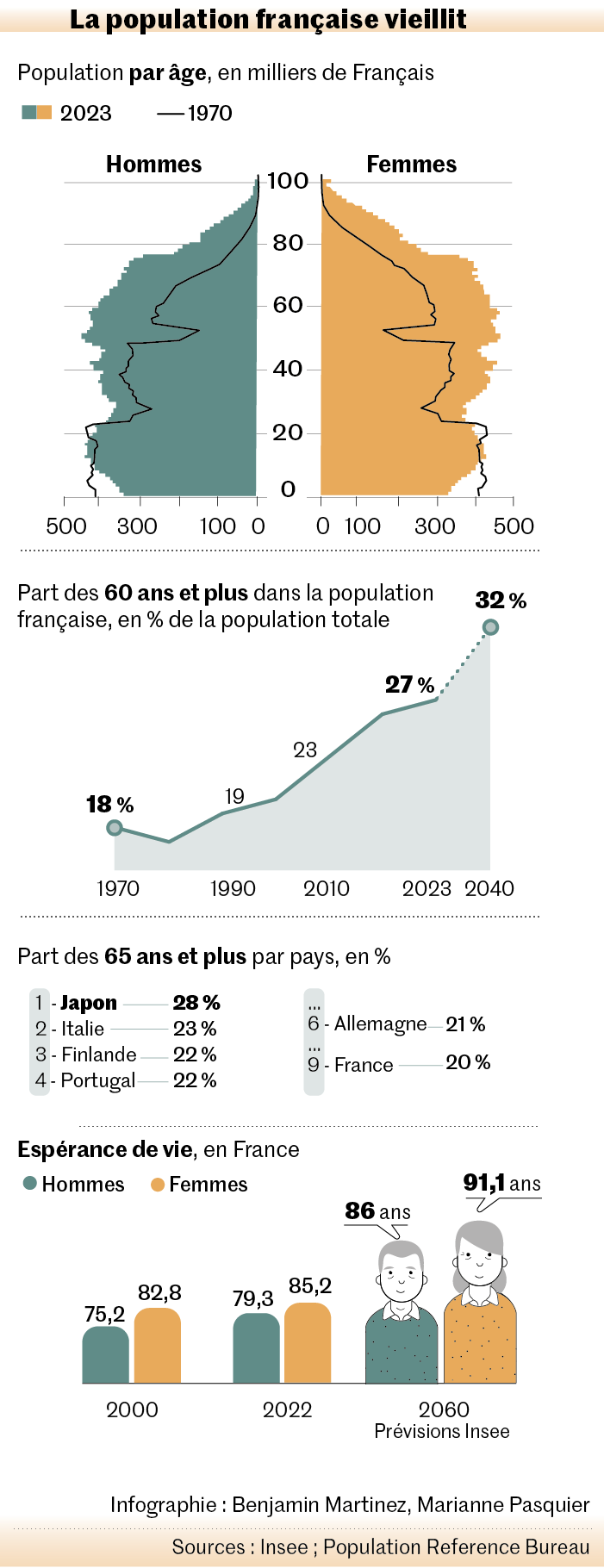

Un demi-siècle plus tard, les bébés de l’après-guerre ont bien grandi, et la natalité a chuté. Dans les rues et les squares, on croise désormais plus de cheveux gris que de tout-petits. La France de 2023 compte 26 % de personnes de plus de 60 ans, un habitant sur quatre. En 2040, ce sera près d’un sur trois. Un choc démographique qui ira s’accentuant durant les deux décennies à venir et qui pose de redoutables équations économiques et sociales. Car cette météorite, plus discrète qu’une pandémie ou que la guerre en Ukraine, mais pas moins puissante, va affecter notre économie avec des impacts multiples, dont l’interminable et âpre débat autour de la question des retraites n’est qu’un aspect, et pas forcément le plus crucial.

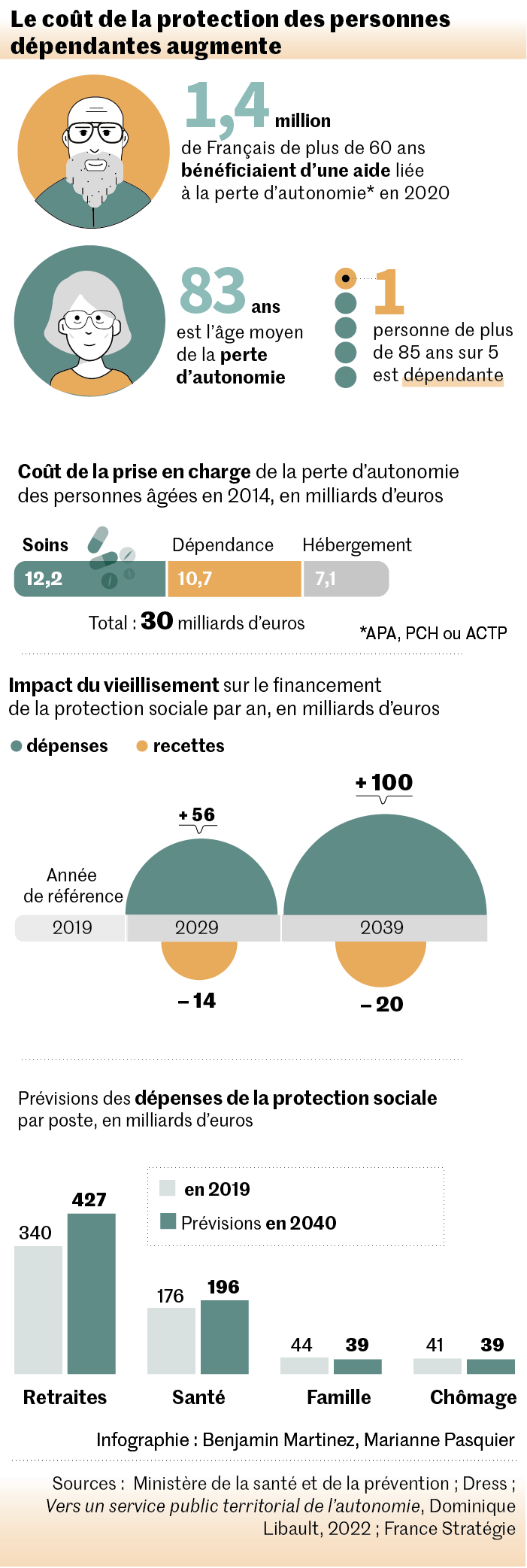

« Le défi majeur, c’est la dépendance », assène Alain Villemeur, directeur scientifique de la Chaire TDTE (Transitions démographiques, transition économiques), un cercle de réflexion sur l’impact du vieillissement et de la longévité sur l’économie et la société en France. Non seulement le pays vieillit, mais ses seniors sont de plus en plus âgés, et pas toujours en bonne santé. Entre 2,7 millions et 3,7 millions de personnes deviendront dépendantes dans les années qui viennent, selon les estimations du rapport Libault, publié en 2019.

Chaque année, d’ici à 2030, ce sont quelque 20 000 personnes qu’il faudra héberger dans des établissements spécialisés, soigner, entourer et accompagner jusqu’à leur fin de vie. Les Fossoyeurs, l’ouvrage de Victor Castanet qui dévoilait les pratiques scandaleuses dans certains Ehpad français, démontre l’étendue du chantier.

Les extraits du livre « Les Fossoyeurs » : « Déjà, il y avait cette odeur de pisse terrible, dès l’entrée » : extraits des « Fossoyeurs », une enquête sur le business du grand âge

Selon les estimations réalisées par la chaire TDTE, la prise en charge de ces aînés dépendants devrait coûter près de 31 milliards d’euros en 2040. Un chiffre qui s’ajoute à l’alourdissement mécanique du coût de la protection sociale lié à au vieillissement. Dans une note publiée en 2022, France Stratégie a estimé que si la France avait eu en 2019 la pyramide des âges attendue en 2040, elle aurait dû dépenser 100 milliards d’euros de plus.

Effet sur la croissance potentielle

Dans le même temps, du fait de la diminution du nombre d’actifs, les recettes auraient été inférieures de 20 milliards d’euros. Certes, ces chiffres ne sont pas des projections : dépenses et recettes évolueront aussi en fonction de la situation économique future, notamment la croissance économique et le taux de chômage. Mais ils « permettent de mesurer la pression que va exercer le vieillissement sur les finances sociales », observe Pierre-Yves Cusset, chef de projet à France Stratégie. Pour autant, selon l’expert, il n’y a pas lieu de jouer les Cassandre. L’évolution démographique ne datant pas d’hier, la protection sociale a déjà absorbé un choc d’une ampleur comparable sur les vingt dernières années. « Le système s’est adapté, explique M. Cusset. Entre la moitié et les trois-quarts de l’effet pur du vieillissement devrait être réglé par les réformes passées des régimes de retraites. »

Quid de ce « reste à charge » ? Alors que les individus avancent en âge, « il semble compliqué de serrer la vis sur les dépenses de santé », note le sociologue. La réforme des retraites en cours, si elle aboutit, peut apporter des éléments de réponse. D’autres pistes – non étudiées dans la note de France Stratégie – peuvent être explorées, comme augmenter la TVA pour en allouer une partie au financement de la protection sociale, même si la part de la TVA affectée à la protection sociale a déjà beaucoup augmenté. Si elle n’est pas insurmontable, l’équation est d’autant plus complexe « que nous avons d’autres enjeux devant nous à financer, comme la transition énergétique », relève M. Cusset.

Les employeurs et les économistes observent aussi avec inquiétude l’évolution du marché du travail. Car, mathématiquement, plus un pays vieillit, plus la population en âge de travailler diminue, plus la croissance potentielle ralentit. « Le vieillissement joue contre la croissance, car une population active âgée est moins productive qu’une population jeune », observe Philippe Crevel, directeur du Cercle de l’épargne, un cercle de réflexion autour des questions d’épargne, de retraite et de prévoyance.

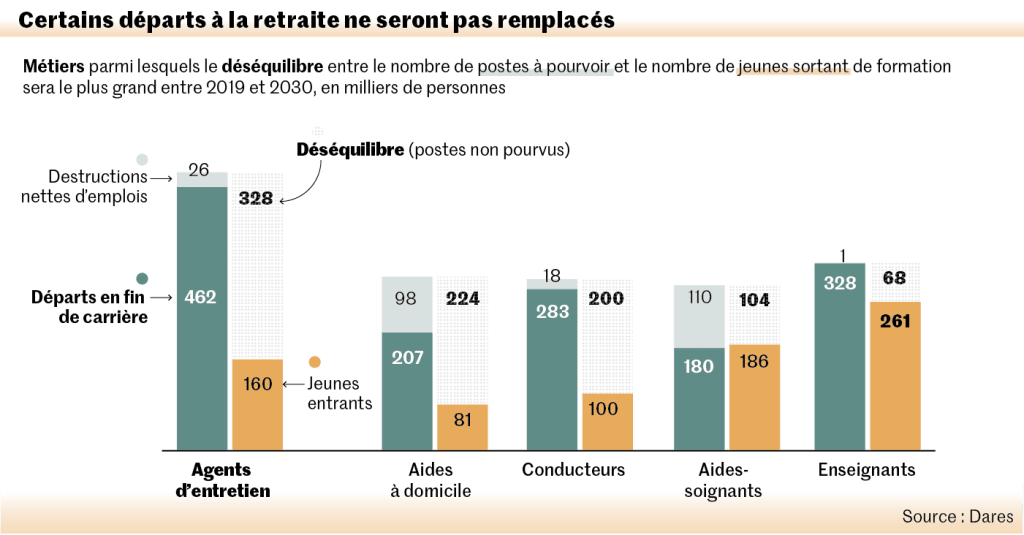

Le problème ne réside pas que dans la productivité des travailleurs âgés, sur laquelle il existe d’ailleurs peu de données. Il est, tout simplement, dans les bras qui viennent à manquer. Une étude prospective réalisée par la Direction de l’animation de la recherche, des études et des statistiques (Dares) du ministère du travail, montre que d’ici à 2030, pour 760 000 postes à pourvoir en moyenne chaque année, seuls 640 000 jeunes entreront sur le marché du travail. « Neuf postes à pourvoir sur dix en France seront liés à des fins de carrière », précise Dorian Roucher, sous-directeur de l’emploi et du marché du travail à la Dares.

Lire aussi : Emploi : les pays européens en proie à la pénurie de profils qualifiés

Tous les métiers seront touchés par les départs en retraite des baby-boomeurs – si ce n’est pas déjà le cas : les difficultés de recrutement dont se plaignent la quasi-totalité des employeurs a sans doute quelque chose à voir avec la démographie. « Dans quelle mesure va-t-on pouvoir combler ces besoins supplémentaires ? », s’interroge M. Roucher.Les employeurs s’ingénient à trouver des solutions : des écoles de production voient le jour, par exemple, dans les filières industrielles. Dans le secteur du transport de personnes, ramassage scolaire ou autre, on bat le rappel des retraités pour combler les trous dans les plannings. Ce bricolage ne peut tenir lieu de politique à long terme.

Lire aussi : s L’Allemagne s’assume pleinement comme « pays d’immigration » face à ses besoins en matière d’emploi

L’attractivité de certains métiers peut passer par une politique salariale plus ambitieuse, certes, mais cela n’augmentera pas globalement la main-d’œuvre disponible. « Un des flux qui vont rééquilibrer le marché du travail, c’est l’arrivée de travailleurs immigrés sur le territoire, prédit M. Roucher. On le voit déjà pour les aides à domicile, par exemple. »C’est ce que fait l’Allemagne, qui vieillit encore plus vite que la France. Le Japon, lui, a choisi une autre voie, celle de maintenir les seniors au travail le plus tard possible, non par l’âge légal, mais par la faiblesse des pensions. Mais le débat autour de la réforme des retraites laisse à penser que cette solution pourrait difficilement s’appliquer en France.

Epargne stagnante

Retirés du marché du travail, les seniors disposent néanmoins d’une arme redoutable pour faire tourner la machine économique : l’argent. Car au fil des ans, le baby-boomeur, cette cigale qui a adoré la société de consommation des « trente glorieuses » s’est muée en redoutable fourmi. Rien de plus logique sur le plan économique, à en croire les travaux de trois chercheurs, Noëmie Lisack (Banque de France), Rana Sajedi (Bank of England) et Gregory Thwaites (University of Nottingham) : « Les ménages anticipent un allongement de leur durée de vie et prévoient qu’ils passeront plus de temps à la retraite, écrivaient-ils dans une note publiée en 2019. Ils sont donc prêts à transférer une plus grande part du revenu obtenu durant leur vie active vers le futur, afin de lisser leur consommation. »

Les enquêtes montrent que les dépenses de logement, de santé et d’alimentation ont tendance à croître avec l’âge, en proportion du revenu, tandis que les dépenses d’habillement et de loisirs diminuent. A partir de 70 ans, les frais jugés « compressibles » absorbent 35 % du revenu en moyenne, contre plus de 48 % pour les 30-39 ans, selon les données de l’Insee publiées en 2020. De quoi permettre aux aînés d’alimenter leurs économies : le taux d’épargne atteint 25 % du revenu après 70 ans, contre moins de 10 % pour les moins de 40 ans. Voilà pourquoi les retraités, qui sont à 70 % propriétaires de leur résidence principale, détiennent aujourd’hui plus de 60 % du patrimoine global. A eux seuls, ils détiennent une large part des 6 000 milliards d’euros d’épargne accumulée par les Français. Cette situation est une première à l’aune de l’histoire économique : traditionnellement, trentenaires, quadragénaires ou générations intermédiaires détenaient l’essentiel de la richesse.

« Si le fait d’accumuler des liquidités est parfaitement compréhensible du point de vue des individus, d’un point de vue macroéconomique, c’est une épargne qui stagne sur les comptes bancaires, les livrets et les contrats d’assurance-vie, et qui empêche la stimulation de l’économie par la dépense et l’investissement », déplore Stéphanie Villers, conseillère économique auprès du cabinet de conseil et d’audit PwC France et Maghreb. Pour elle, il s’agit là d’un « vrai manque à gagner » pour l’économie productive.

Cela dit, les comportements évoluent sur la période récente. La faible rentabilité des contrats d’assurance-vie en euros a conduit les épargnants à diversifier un peu leurs patrimoines pour aller davantage vers les actions, par exemple. « L’arrivée des nouvelles générations de seniors qui ont une moindre aversion au risque fait que ça bouge un peu », note Philippe Crevel.

Lire aussi : L’« épargne Covid » estimée à 175 milliards d’euros sur deux ans

Mais il n’empêche. Avec des seniors qui vivent de plus en plus âgés, la courroie de transmission du patrimoine fonctionne au ralenti. « Avant, c’était le coup de pouce pour démarrer dans la vie, rappelle Alain Villemeur. Maintenant l’héritage arrive trop tard, va plutôt aller financer une résidence secondaire ou une chambre en résidence senior plutôt que la prise de risque ou l’installation d’un jeune couple. »

Si les enfants et petits-enfants doivent souvent attendre d’être retraités pour hériter, le grand gagnant de ce système verrouillé est l’Etat. L’épargne surabondante des seniors, largement placée en obligations, contribue à peser sur les taux d’intérêt, permettant de financer les dépenses publiques à moindre coût. Ainsi, la boucle est bouclée, mais pas pour le meilleur. « On crée de la dette pour financer le vieillissement et le vieillissement permet de financer la dette », résume Maxime Sbaihi, économiste et auteur d’un essai sur Le Grand Vieillissement (éditions de l’Observatoire, 2022).

Au-delà de l’économie

Qui plus est, une démographie vieillissante semble avoir un effet déflationniste sur la machine économique : l’excès d’épargne, l’affaiblissement de la demande en biens de consommation, moins de tensions salariales contribueraient à tirer les prix vers le bas. Cet effet reste cependant débattu. Certains économistes estiment qu’au contraire, une population âgée tend à faire grimper les prix, notamment en exerçant une forte demande de certains biens et services. Mais l’exemple du Japon tend plutôt à accréditer la première thèse.

Les conséquences du vieillissement démographique vont bien au-delà de la sphère économique : il exige des efforts de solidarité de plus en plus importants, pèse sur la croissance économique et complique la constitution des patrimoines des plus jeunes – qui peuvent nourrir par ailleurs un certain ressentiment envers leurs aînés, accusés d’avoir maltraité la planète par des décennies de consommation effrénée et ultra-carbonée.

Les politiques publiques devraient s’intéresser davantage à la jeunesse, plaide Alain Villemeur. « Le nombre de jeunes se réduit, la jeunesse devient une ressource rare, explique-t-il. Pour pouvoir faire face aux défis du vieillissement, il faut veiller à la formation des jeunes, à leur insertion, il faut les bichonner… » Mais la difficulté est que les politiques peinent à prendre le problème dans sa globalité. « Le temps démographique est beaucoup plus long que le temps politique », observe M. Sbaihi.