Les excédents des complémentaires santé ont baissé de plus de 90% en 2021

Par S.B. le 16-12-2022 https://www.egora.fr/actus-pro/assurance-maladie-mutuelles/78261-les-excedents-des-complementaires-sante-ont-baisse-de

La baisse drastique du recours aux soins au début de la crise Covid a fait fondre les excédents des complémentaires de plus de 90%, à 49 millions d’euros en 2021, selon un rapport de la Drees publié vendredi.

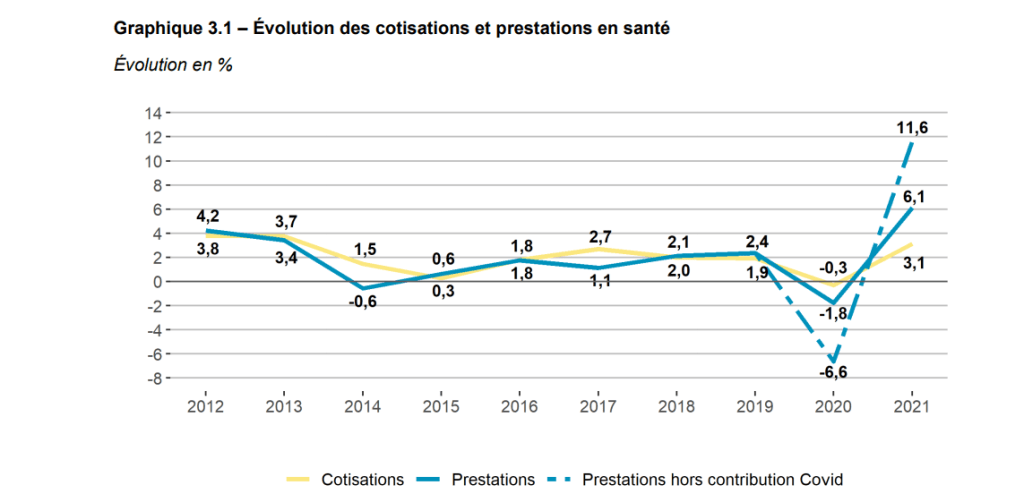

Après une année 2020 marquée par une double baisse des cotisations et des prestations, avec à la clé un record de 637 millions d’excédents, l’exercice 2021 a été celui du « contrecoup », indique la Drees dans son rapport annuel sur le secteur. Le document fait état d’un rebond de 3,1% des cotisations, avec 39,4 milliards d’euros collectés, tandis que les remboursements sont repartis en flèche, avec une hausse de 6,1% à 31,6 milliards liée à « un effet de rattrapage […] de la consommation de soins et biens médicaux ».

Une fois déduits les 20% de « frais de gestion », les 417 organismes du secteur ont dégagé un « résultat technique quasi-nul » de 49 millions d’euros, « le plus faible depuis 2011 » – date des premières études de la Drees sur le sujet.

https://drees.solidarites-sante.gouv.fr/sites/default/files/2022-12/Rapport2022.pdf

Rapport 2022

Sur la situation financière

des organismes complémentaires assurant une couverture santé

https://drees.solidarites-sante.gouv.fr/sites/default/files/2022-12/Rapport2022.pdf

Principaux enseignements

Le marché de la complémentaire santé poursuit sa concentration en 2021 : la part de marché des vingt plus grands organismes a progressé de 13 points depuis 2011

D’après l’Urssaf Caisse nationale, 417 organismes (288 mutuelles, y compris mutuelles substituées, 104 entreprises d’assurance et 25 institutions de prévoyance) exercent une activité de complémentaire santé en 2021.

Le marché de la complémentaire santé compte ainsi 11 organismes de moins qu’en 2020. Le nombre de mutuelles a été divisé par cinq depuis 2001 et celui des institutions de prévoyance par deux. En revanche, le nombre d’entreprises d’assurance a peu baissé durant cette période.

Cette diminution du nombre d’organismes assurant une activité de complémentaire santé rejoint plus généralement la baisse de celui des organismes exerçant une activité d’assurance (toutes branches confondues). D’après les données de l’ACPR, le nombre d’organismes d’assurance agréés a diminué de plus de moitié depuis 2006, la baisse la plus marquée concernant les mutuelles.

En 2021, les vingt plus grands organismes concentrent, à eux seuls, plus de la moitié du marché en matière de cotisations collectées et les cent plus grands (soit un peu moins d’un quart des organismes) en détiennent 91 %. Les vingt plus grands organismes représentent 13 points de parts de marché de plus qu’en 2011 (première année pour laquelle la majorité des données mobilisées pour ce rapport sont disponibles). Une part de mutuelles de petite taille subsiste néanmoins.

Le poids de l’activité de complémentaire santé diffère en fonction de la nature de l’organisme. En 2020, dernière année disponible pour ces données, la santé représente 84 % des cotisations des mutuelles et 49 % de celles des institutions de prévoyance, mais seulement 7 % de celles des entreprises d’assurance.

Les cotisations en santé rebondissent en 2021 et les contrats collectifs atteignent désormais la moitié de la masse totale des cotisations

En 2021, la masse totale des cotisations collectées en santé (hors taxe) s’établit à 39,4 milliards d’euros d’après les données de l’ACPR. Alors que la dynamique des cotisations avait été enrayée en 2020 par l’impact sur l’activité économique de la crise sanitaire liée au Covid-19, ces dernières augmentent de 1,2 milliard d’euros entre 2020 et 2021, soit une hausse de 3,1 %. Cette hausse est atténuée à la marge par la fin de montée en charge de la réforme de la complémentaire santé solidaire, qui a engendré une baisse des cotisations perçues par les organismes complémentaires en 2021 par rapport à 2020 au titre des contrats d’Aide au paiement d’une complémentaire santé (ACS ; 0,1 milliard d’euros).

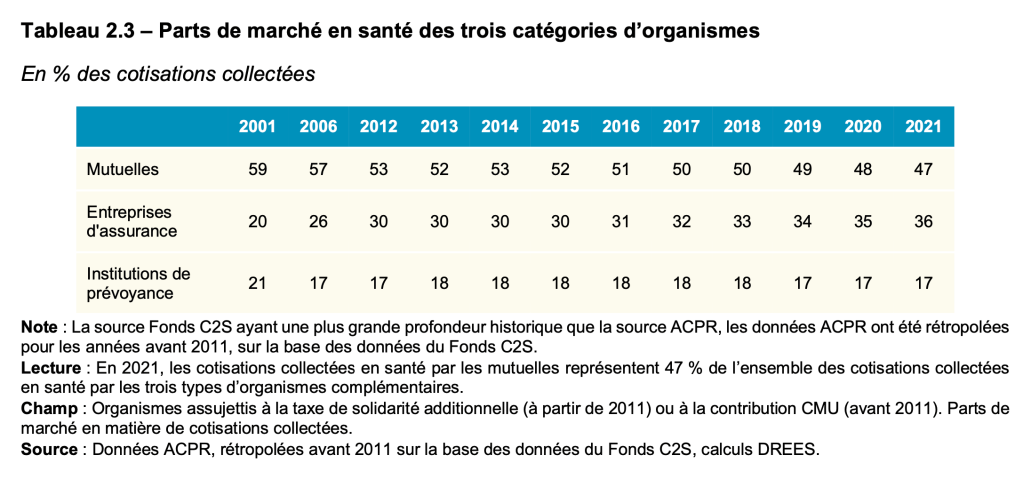

La hausse des cotisations est particulièrement marquée pour les institutions de prévoyance : leurs cotisations ont augmenté de 0,5 milliard d’euros en 2021 (+7,7 %, après -2,7 % en 2020). Les cotisations des mutuelles repartent également à la hausse en 2021, après leur chute en 2020 (+0,1 milliard d’euros, soit +0,3 %, après -1,6 % en 2020). Enfin, les cotisations en santé collectées par les entreprises d’assurance ont poursuivi en 2021 leur progression des dernières années (+0,7 milliard d’euros, soit +4,9 %, après +2,8 % en 2020). Les mutuelles restent prédominantes sur le marché de l’assurance santé (47 % des cotisations collectées en 2021) même si leurs parts de marché diminuent depuis 2001 au profit des entreprises d’assurance.

En collectif, la masse des cotisations collectées en santé a augmenté de 1,1 milliard d’euros en 2021 (+5,8 %). Les cotisations en collectif retrouvent ainsi un fort dynamisme, bien supérieur à celui des contrats individuels, mouvement de fond antérieur à la mise en place de la généralisation de la complémentaire santé d’entreprise au 1er janvier 2016, même si cette généralisation l’a conforté. La masse des cotisations en individuel augmente de 0,1 milliard d’euros entre 2020 et 2021, soit +0,6 %.

Pour la première fois, en 2021, les cotisations en collectif sont équivalentes aux cotisations en individuel. La part des contrats collectifs s’établit ainsi désormais à 50 % des cotisations collectées en santé, après 49 % en 2020. Depuis 2015, dernière année avant la mise en place de la généralisation de la

complémentaire santé d’entreprise, les contrats collectifs ont gagné 5,6 points de parts de marché. En 2011, les contrats collectifs représentaient 41 % des cotisations collectées.

En 2021, hors contribution exceptionnelle Covid, les prestations augmentent de 11,6 %, par contrecoup après la baisse enregistrée en 2020 du fait de la crise de Covid-19

Les charges de prestations hors frais de gestion des sinistres versées par les organismes complémentaires s’élèvent à 31,6 milliards d’euros en 2021 après 29,8 milliards d’euros en 2020 (+6,1 %). Il s’agit des charges liées à l’indemnisation des assurés, qui comprennent non seulement les sinistres payés mais également les variations de provisions pour sinistres. En 2020, les provisions pour sinistres avaient fortement augmenté du fait des provisions constituées au titre de la contribution exceptionnelle à la prise en charge des dépenses liées à la gestion de l’épidémie de Covid-19, due par les organismes complémentaires santé. A contrario, en 2021, le versement de la première partie de cette contribution (celle due au titre de 2020) a été essentiellement comptabilisé en tant que sinistres payés, et a été déduit des provisions pour sinistres pour un même montant, de sorte que le montant des charges de prestations n’a pas été affecté dans son ensemble en 2021 par cette contribution exceptionnelle. Ainsi, en excluant cette contribution des charges de prestations, ces charges s’élevaient à 28,3 milliards d’euros en 2020 (après 30,3 milliards d’euros en 2019) et ont augmenté de 3,3 milliards d’euros en 2021 (+11,6 %). Cette forte augmentation s’explique notamment par un effet de rattrapage après la baisse de 2020, qui était liée à la baisse globale de la consommation de soins et biens médicaux, notamment lors du premier confinement. Comme les prestations des organismes complémentaires ont augmenté davantage que la consommation de soins et de biens médicaux (CSBM), la part des organismes complémentaires dans le financement de la CSBM augmente en 2021 pour atteindre 12,9 % hors contribution exceptionnelle liée à la crise de Covid- 19 (après 12,2 % en 2020).

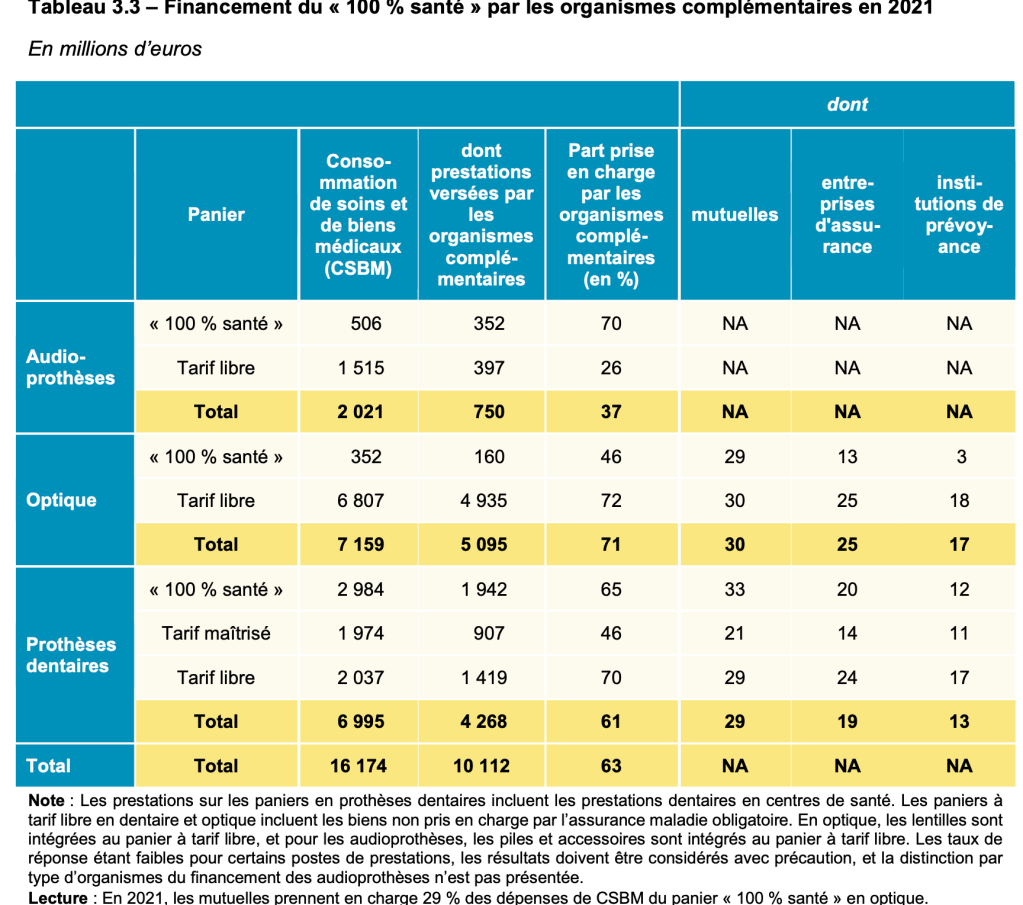

En 2021, année de fin de montée en charge de la réforme « 100 % santé », les taux de prise en charge des paniers « 100 % santé » par les organismes complémentaires augmentent pour les audioprothèses (70 % en 2021 contre 36 % en 2020) et les prothèses dentaires (65 % en 2021 contre 52 % en 2020). Autrement dit, les prestations versées par les organismes complémentaires pour ces paniers de soins augmentent plus fortement que la consommation totale de ces paniers. Plus généralement, les dépenses ont fortement augmenté pour les trois types de soins concernés par la réforme du « 100 % santé ». Les prestations, tous paniers confondus, ont augmenté de 152 % en audioprothèses pour les organismes complémentaires (+58% pour la consommation totale), de 39% en prothèses dentaires pour les organismes complémentaires (+17 % pour la consommation totale) et de 16 % en optique pour les organismes complémentaires (+14 % pour la consommation totale).

80 % des cotisations sont reversées en prestations et 20 % des cotisations couvrent les charges de gestion des organismes

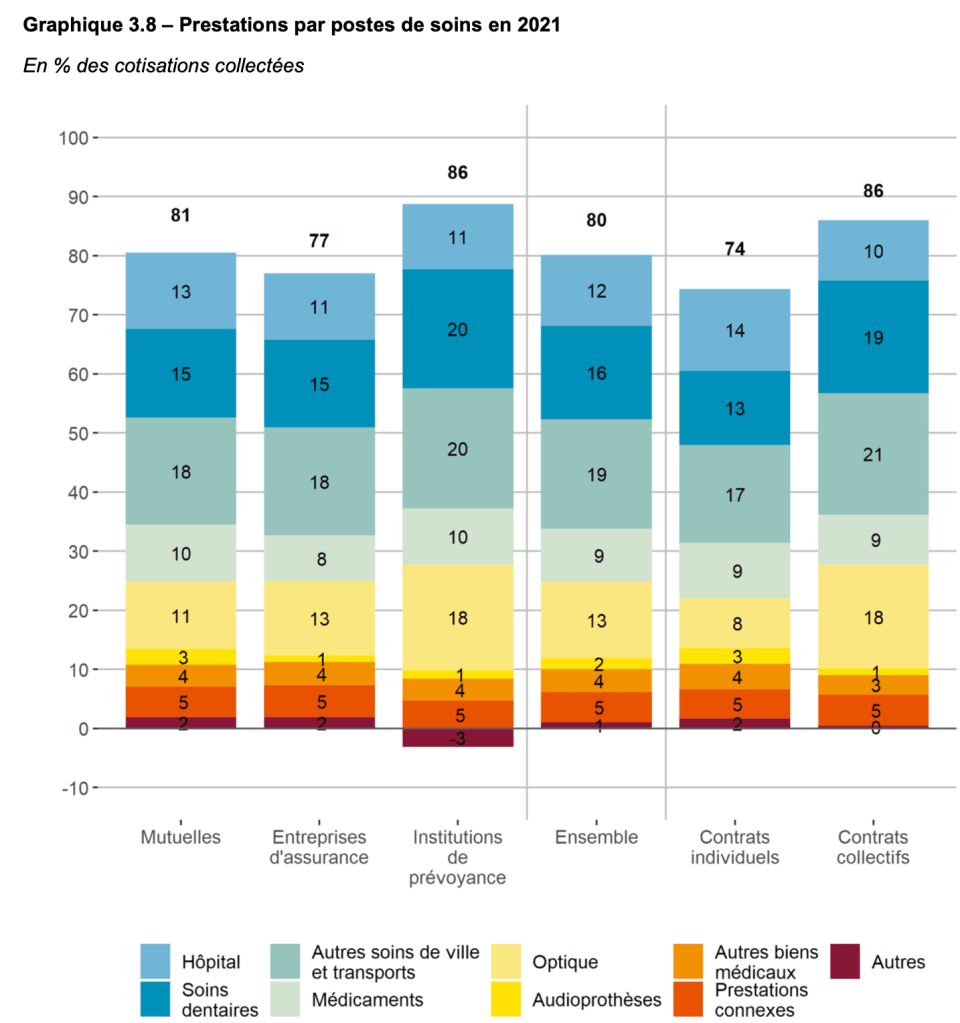

En 2021, les organismes reversent 80 % des cotisations (hors taxe) sous forme de prestations (charges de prestations y compris provisions pour sinistres, hors frais de gestion des sinistres), après 78 % en 2020 (74 % en 2020 hors contribution exceptionnelle Covid). Les contrats collectifs offrent un retour sur cotisations plus élevé (86 %) que les contrats individuels (74 %). Ce sont les institutions de prévoyance qui offrent le meilleur retour sur cotisations (86 %), devant les mutuelles (81 %) et les entreprises d’assurance (77 %). Cette hiérarchie entre les trois familles d’organismes s’explique en partie par le poids des contrats collectifs dans leur activité. Par ailleurs, le ratio qui rapporte les prestations aux cotisations n’inclut pas la taxe de solidarité additionnelle sur les cotisations de complémentaire santé (TSA, voir glossaire), qui s’élève à 13,27 % des cotisations dans le cas général. Si on se place du point de vue des ménages, qui s’acquittent de la TSA, ce ratio est donc inférieur (encadré 5).

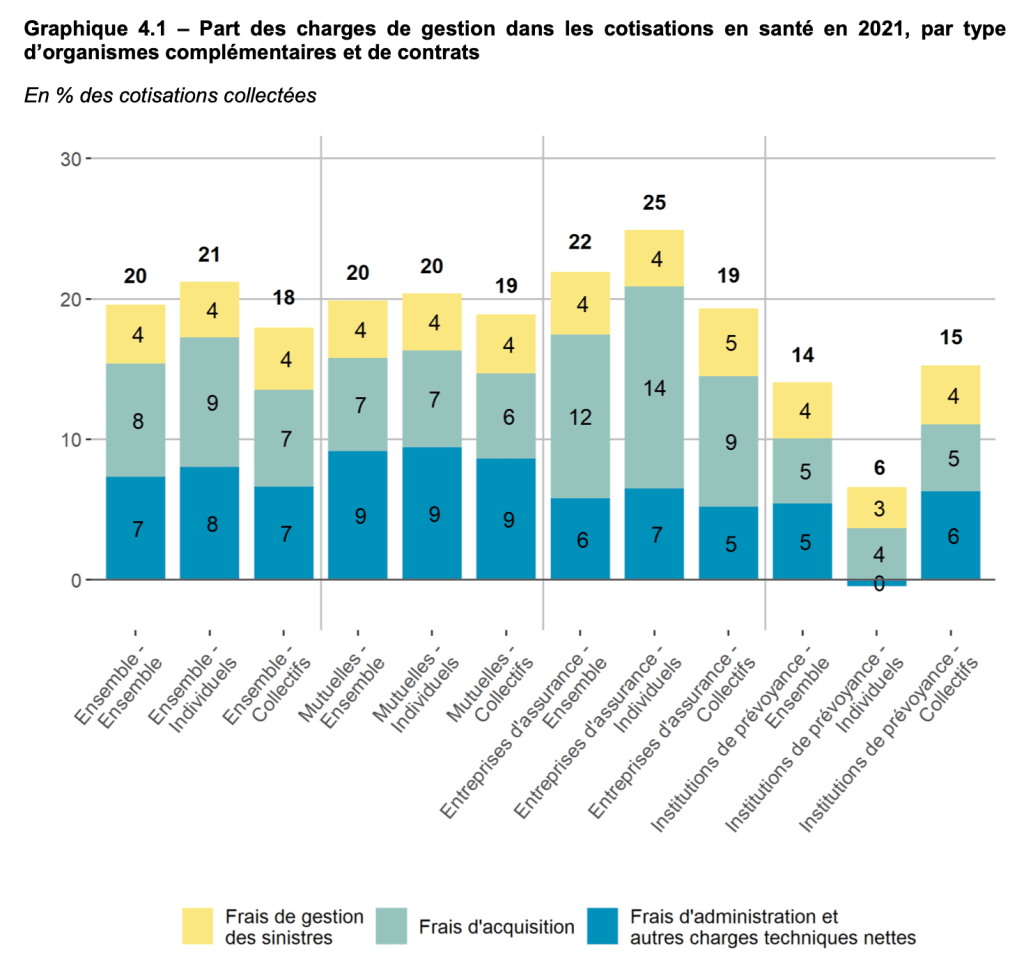

En 2021, les charges de gestion représentent 20 % des cotisations hors taxe des organismes d’assurance. Les charges de gestion sont un peu plus faibles en collectif (18 %) qu’en individuel (21 %). Les institutions de prévoyance affichent les charges les plus faibles (14 %), devant les mutuelles (20 %) et les entreprises d’assurance (22 %). Si on se place à nouveau du point de vue des ménages, qui s’acquittent de la TSA, le ratio des charges de gestion aux cotisations est inférieur. Ces différences entre familles d’organismes s’expliquent en partie, là aussi, par le poids des contrats collectifs dans leur activité. Les mutuelles se caractérisent également par des frais liés à la gestion courante des contrats et des systèmes d’informations

plus élevés tandis que les entreprises d’assurance se distinguent par des frais plus importants liés à la publicité, au marketing et à la rémunération des intermédiaires.

Les charges de gestion des organismes en pourcentage des cotisations collectées sont stables et représentent 20 % des cotisations depuis 2015. En niveau, les charges de gestion ont donc globalement augmenté. En 2021, l’évolution de la part des charges de gestion dans les cotisations varie selon le type d’organismes : les charges de gestion des entreprises d’assurance et des mutuelles ont été relativement stables (respectivement -0,2 point et -0,1 point), tandis que celles des institutions de prévoyance ont baissé (-1,4 point).

Les résultats techniques en santé sont, en moyenne, à l’équilibre en 2021

En 2021, le résultat technique en santé des organismes complémentaires est globalement quasi-nul, après plusieurs années d’excédents, du fait de la hausse des prestations sensiblement plus élevée que celle des cotisations. Il s’élève à 0,1 % des cotisations collectées hors taxe en 2021. Il s’agit du résultat technique le plus faible depuis 2011 (première année de la période étudiée dans ce rapport). Les résultats techniques se rapprochent de l’équilibre, en moyenne, pour les trois types d’organismes. Ils s’élèvent à -0,2 % des cotisations pour les mutuelles, 1,0 % pour les entreprises d’assurance et -0,8 % pour les institutions de prévoyance.

L’écart de rentabilité entre les trois types d’organismes complémentaires s’explique notamment par des répartitions différentes entre les contrats individuels et les contrats collectifs selon les organismes, les contrats individuels étant généralement excédentaires et les contrats collectifs étant fréquemment déficitaires. En 2021, l’écart entre la rentabilité des contrats individuels et collectifs demeure élevé : les contrats individuels ont dégagé 4,0 % d’excédents en pourcentage des cotisations collectées hors taxe tandis que les contrats collectifs ont enregistré 3,8 % de déficit en moyenne.

Des organismes solvables au vu de l’ensemble de leur activité

Les excédents ou déficits de l’activité d’assurance santé peuvent être contrebalancés par les résultats des autres activités d’assurance exercées par l’organisme. Sur la totalité de leur activité, en 2021, les organismes complémentaires exerçant une activité d’assurance santé ont dégagé des excédents représentant en moyenne 3,0 % de l’ensemble des cotisations collectées hors taxe. En 2021, les déficits en santé des mutuelles et des institutions de prévoyance ont été compensés par leurs activités d’assurance Vie et leur résultat non technique. Les résultats nets globaux des trois types d’organismes complémentaires sont ainsi positifs.

En 2016, le régime Solvabilité 2 a succédé au régime Solvabilité 1 pour la majorité des organismes. Ce régime repose notamment sur des indicateurs quantitatifs de solidité financière : le capital de solvabilité requis (Solvability Capital Requirement, « SCR ») et le minimum de capital requis (Minimum Capital Requirement, « MCR ») qui permettent d’évaluer si un organisme dispose de suffisamment de fonds propres pour exercer son activité d’assurance dans la durée.

Les organismes qui exercent une activité d’assurance santé sont financièrement solides. Les fonds propres dont ils disposent, qui sont supposés leur permettre d’honorer leurs engagements vis-à-vis des assurés même en cas de pertes imprévues, couvrent en effet largement le SCR (237 %) et le MCR (553 %). La très grande majorité de ces fonds propres sont de plus de la meilleure qualité (fonds propres dits « de niveau 1 »).