La généralisation de la complémentaire santé d’entreprise a aggravé l’écart de risque entre les contrats individuels et les contrats collectifs

Décembre 2022

Méthode : Les Restes à charge après remboursement par l’assurance maladie obligatoire (Rac), et après la généralisation de la complémentaire santé d’entreprise, ont été estimés par micro-simulation en appliquant les coefficients estimés sur les données 2014 des déterminants de la dépense (âge, sexe, statut d’emploi, revenu par unité de consommation, état de santé déclaré, couverture complémentaire) à la population observée en 2017. La dépense après la réforme ne tient pas compte de l’évolution des prix entre 2014 et 2017. Les montants sont donc directement comparables.

Sources et champs : Enquête EHIS-ESPS 2014-SNDS 2014 ; Enquête SRCV 2017. Population générale.

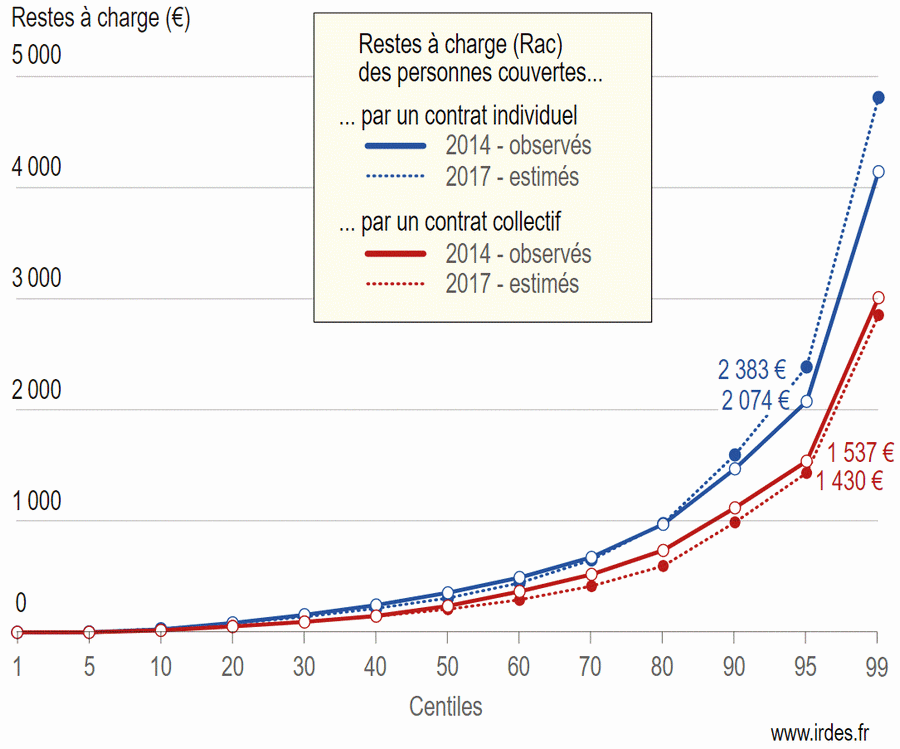

Lecture : Le 95e centile correspond au montant de reste à charge pour lequel 5 % de la population a un reste à charge supérieur à ce montant. Ainsi, pour 5 % des personnes couvertes en individuel (courbes bleues), les restes à charge sont supérieurs à 2 074 euros avant la généralisation de la complémentaire santé d’entreprise. Ce seuil est estimé à 2 383 euros après la réforme, soit un seuil plus élevé de 14,9 %. En comparaison, pour 5 % des personnes couvertes en collectif (courbes rouges), les restes à charge sont supérieurs à 1 537 euros avant la réforme et sont estimés à 1 430 euros après, soit un seuil plus bas de 7,0 %. Pour les assureurs complémentaires, dont l’objet est d’assurer ces dépenses restant à charge après le remboursement de l’assurance maladie obligatoire, l’écart de risque entre les personnes couvertes par les contrats individuels et celles couvertes par les contrats collectifs s’est donc accru à la suite de la généralisation de la complémentaire santé d’entreprise.

Issu du Document de travail de l’Irdes n° 89 : « Marché de la complémentaire santé, inégalités et préférences en matière de couverture : les effets de la généralisation de la complémentaire santé d’entreprise » d’Aurélie Pierre (Irdes).-

Marché de la complémentaire santé,

inégalités et préférences en matière de couverture : les effets de la généralisation

de la complémentaire santé d’entreprise

Aurélie Pierre (Irdes)

La généralisation de la complémentaire santé d’entreprise pour les salariés du secteur privé est effective depuis le 1er janvier 2016. Cette réforme a introduit pour la première fois en France une obligation de couverture par une complémentaire santé pour une partie de la population. Assortie d’une obligation pour les employeurs de mettre en place et de cofinancer une complémentaire d’entreprise pour tous leurs salariés. Les effets à attendre de cette réforme ont fait l’objet de nombreux débats, notamment en termes d’équité et d’efficacité. Dans ce travail, nous proposons d’étudier les effets de la généralisation de la complémentaire santé d’entreprise en poursuivant trois objectifs : (i) étudier les évolutions du marché de la complémentaire santé, notamment en ce qui concerne la mutualisation des risques, les primes des contrats et les niveaux de garanties ; (ii) analyser l’évolution des inégalités de couverture par une complémentaire santé ; (iii) apporter des éclairages sur les opinions et les préférences des individus quant à leur statut de couverture. Pour ce faire, nous exploitons les sources de données et d’information les plus actuelles et exhaustives possibles (données d’enquête, médico-administratives, travaux d’études déjà réalisés, etc.). La généralisation de la complémentaire santé d’entreprise a contribué, en améliorant l’accès aux salariés précaires, à réduire l’absence de complémentaire santé des classes moyennes les plus modestes. Les contrats collectifs proposés par les employeurs sont par ailleurs en moyenne plus avantageux en termes de niveaux de garanties que le minimum légal. Pour autant, les inégalités de taux de couverture en population générale entre les 10 % d’individus les plus pauvres et les 10 % les plus riches sont toujours aussi élevées et la situation économique et sociale reste le principal déterminant de l’absence de complémentaire santé. Cette réforme induit par ailleurs, sur le marché individuel de la complémentaire santé, une moindre mutualisation des risques entre les assurés qui devrait nécessairement participer à l’augmentation des primes des contrats. Elle renforce ainsi les inégalités d’accès à la complémentaire santé entre les personnes qui s’assurent sur le marché individuel et celles qui s’assurent sur le marché collectif. Enfin, si l’obligation d’adhérer à la complémentaire santé d’entreprise contraint tous les individus qu’elle concerne dans leur choix de couverture, elle semble exercer les contraintes les plus fortes sur les salariés les plus pauvres et sur ceux qui étaient déjà couverts avant cette réforme par un autre biais que celui de leur entreprise : 30 % d’entre eux environ en sont dispensés en 2017 et plus du tiers de ceux couverts via leur entreprise ont déclaré qu’ils auraient préféré ne pas y adhérer si cela avait été possible.

Graphique 1 Évolution estimée des restes à charge après remboursement de l’assurance maladie publique sur le marché de la complémentaire santé entre 2014 et 2017

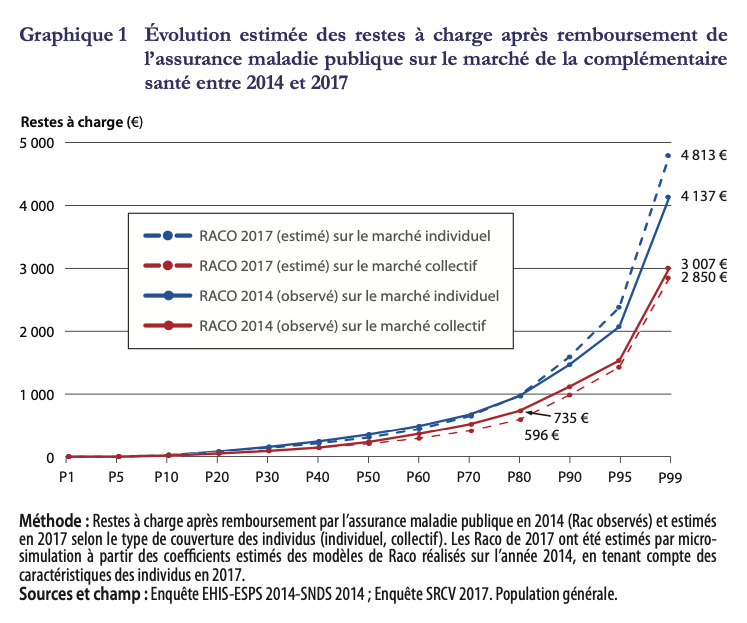

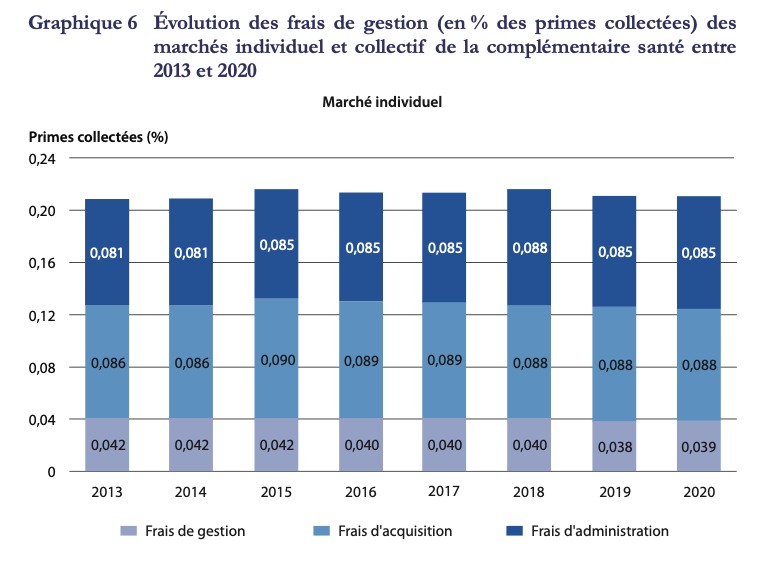

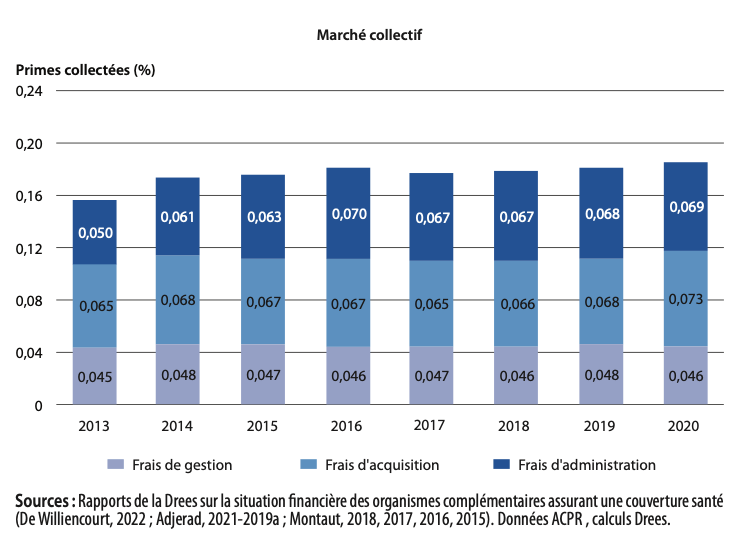

L’augmentation des primes des contrats individuels permet par ailleurs de compenser la rentabilité négative des contrats collectifs (-4,1 % en 2020) qui s’est légèrement détériorée en 2016, en 2018 et en 2019 (graphique 2).

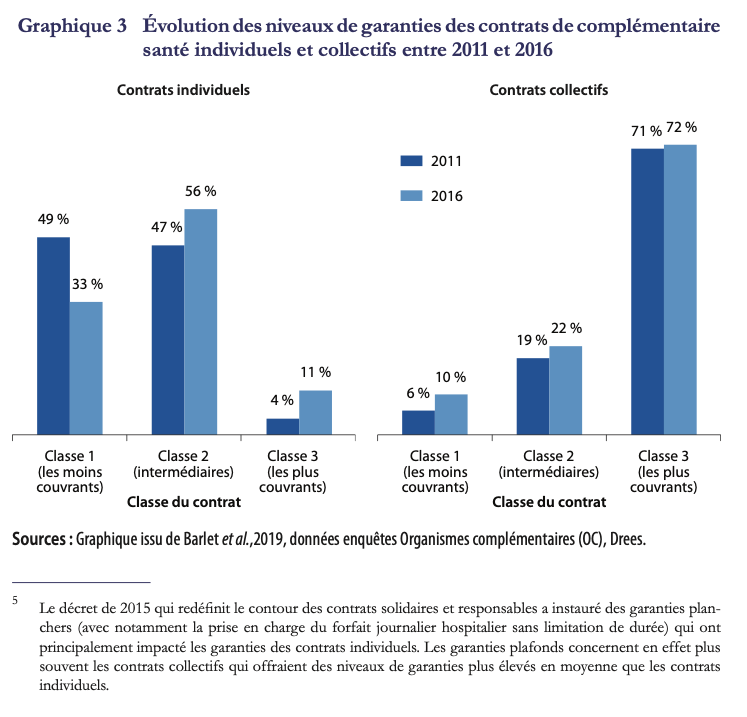

Les premiers résultats de l’enquête PSCE 2017 ont révélé que les établissements ayant mis en place un contrat collectif à l’occasion de l’Ani proposent souvent des contrats avec des garanties moins généreuses que ceux qui offraient déjà, avant l’Ani, une com- plémentaire santé à leurs salariés (tableau 3). Il apparaît toutefois que les garanties de ces contrats sont supérieures au minimum légal imposé par les « planchers Ani ».

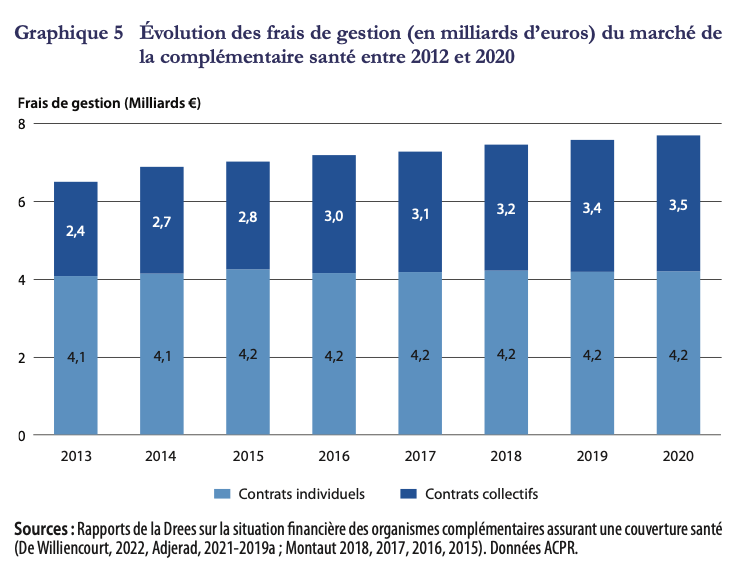

Le montant total des frais de gestion des contrats collectifs a quant à lui augmenté fortement depuis 2013 (graphique 5).

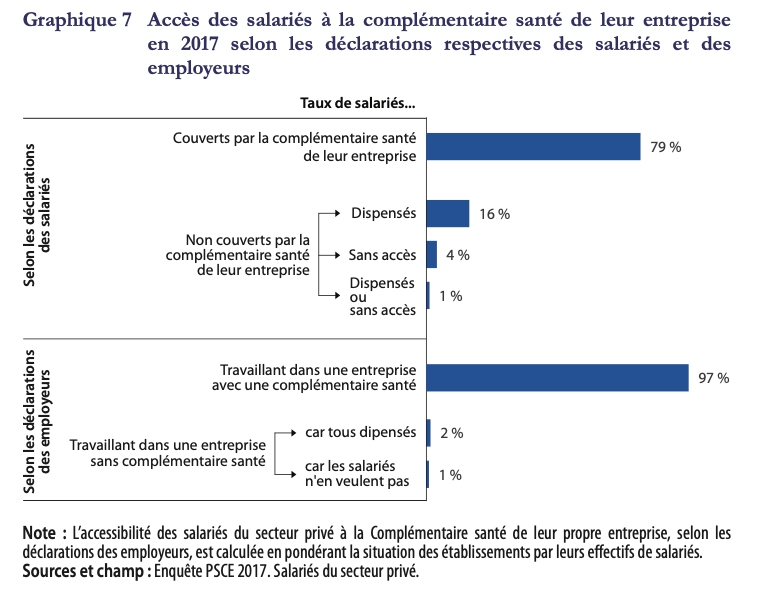

Les publications de l’enquête PSCE 2017 ont montré que 84 % des employeurs décla- raient avoir mis en place une complémentaire santé d’entreprise pour tous leurs salariés en 2017 (correspondant au fait que 96 % des salariés y ont accès) [Perronnin, 2019 ; Lapinte et Perronnin, 2018]. Des analyses complémentaires montrent que les salariés sont 95 %, de leur côté, à déclarer pouvoir bénéficier d’une telle couverture par le biais de leur employeur (graphique 7).

Conclusion

La généralisation de la complémentaire santé d’entreprise pour les salariés du secteur privé (réforme de l’Ani) est effective depuis le 1er janvier 2016. Elle fait suite à de nom- breuses mesures de politiques publiques mises en place par les décideurs pour soutenir le déploiement de la complémentaire santé dans l’ensemble de la population. Elle a tou- tefois marqué une étape particulière – en introduisant notamment pour la première fois une obligation de couverture pour une partie de la population qui a été assortie d’une obligation pour les employeurs de mettre en place et de cofinancer une complémentaire santé pour tous leurs salariés – et a soulevé de nombreuses questions concernant l’orga- nisation de notre système d’assurance et la place de l’assurance maladie publique dans le financement des dépenses de santé (Del Sol et Turquet, 2021 ; Abecassis et al., 2017 ; Pierre et Jusot, 2017 ; Pierre et al., 2018 ; Franc et Pierre, 2015b).

Les effets de cette réforme sont partagés et doivent être discutés dans leur globalité. D’une part, la généralisation de la complémentaire santé contribue, en améliorant l’accès à la complémentaire santé d’entreprise des salariés précaires, à réduire l’absence de com- plémentaire santé des classes moyennes les plus modestes. En réduisant le prix apparent de la complémentaire santé, la participation financière des employeurs à la prime des contrats contribue également à réduire le coût des contrats pour les salariés qui n’étaient pas couverts avant la réforme et qui sont peu nombreux à déclarer qu’ils auraient préféré ne pas adhérer à la complémentaire santé de leur entreprise. D’autre part, cette réforme qui ne concerne pas les populations les plus fragiles en dehors de l’emploi laisse un taux de non-couverture toujours aussi élevé parmi les 10 % d’individus les plus pauvres et des inégalités de couverture toujours aussi fortes entre les 10 % les plus riches et les 10 % lesplus pauvres. Elle ne permet pas non plus de supprimer les inégalités de couverture au sein de la population cible : les salariés les plus précaires sont toujours ceux qui se voient le moins souvent proposer une complémentaire santé d’entreprise et ceux qui bénéficient de niveaux de garanties moins avantageux. Elle induit par ailleurs des modifications sur le marché de la complémentaire santé qui renforcent la segmentation des risques entre les marchés individuel et collectif au détriment des personnes s’assurant sur le marché individuel et qui conduisent à renforcer les difficultés d’accès à la complémentaire santé des personnes modestes et des plus âgées qui n’ont pas accès à des contrats d’entreprise ni à la CSS. Enfin, la généralisation de la complémentaire santé d’entreprise contribue à réduire le rôle des préférences individuelles vis-à-vis du risque pour expliquer l’absence de couverture en population générale. Les salariés du secteur privé qui étaient déjà cou- verts, avant la réforme de l’Ani, par une autre complémentaire santé que celle de leur propre entreprise ainsi que les salariés les plus précaires sont par ailleurs relativement nombreux (plus du tiers) à déclarer qu’ils auraient préféré ne pas être couverts par la complémentaire santé de leur entreprise.

Ces résultats questionnent notre modèle d’organisation du système d’assurance maladie en plusieurs points. Ils interrogent, d’une part, la pertinence de chercher à généraliser la couverture par une complémentaire santé pour tenter de pallier les limites du système pu- blic d’assurance maladie et de répondre à des objectifs publics de solidarité (Batifoulier et al., 2021) alors même que l’assurance maladie complémentaire ne permet pas de mutua- liser les risques santé de la même façon que l’assurance publique (Franc et Pierre, 2015a) ni d’assurer de redistribution entre classes de revenu (Jusot et al., 2016). Ils questionnent,

d’autre part, l’opportunité de chercher à atteindre ces objectifs en soutenant massive- ment le développement des contrats d’entreprise, qui devraient se voir renforcer par la généralisation de la complémentaire santé des salariés de la fonction publique, attendue en 2023. En effet, si ces réformes contribuent à améliorer l’accès à la complémentaire santé des populations cibles, elles laissent de côté les individus les plus défavorisés ainsi que ceux avec les risques santé les plus lourds qui sont ceux qui gagneraient le plus à bénéficier de la forte mutualisation des risques et du meilleur rapport qualité/prix offerts par des contrats de groupe. Or, ces derniers font face aux effets pervers que ces réformes induisent – une moindre mutualisation des risques entre les bien-portants et les malades et une augmentation des primes des contrats individuels – qui contribuent d’autant à renforcer leurs difficultés d’accès à la complémentaire santé.

Cette réforme s’inscrit dans un contexte général de régulation massive de l’assurance ma- ladie complémentaire qui a mené à de nombreuses incohérences et qui a renforcé l’exis- tence d’une organisation complexe et coûteuse. Des dispositifs publics proposent gra- tuitement, ou par le biais d’une subvention, une couverture aux plus précaires (CMU-C, ACS, CSS). La loi Evin de 1989 protège les assurés avec les risques santé les plus lourds face à la sélection des risques opérée par les assureurs dans un contexte concurrentiel. Parallèlement la réforme de la généralisation des contrats d’entreprise vient renforcer les difficultés d’accès des individus en dehors de l’emploi qui n’ont pas accès à ces contrats ni à la CSS. Les aides à la complémentaire santé, qui sont considérables, bénéficient conjointement aux personnes pauvres et aux salariés les mieux rémunérés (Fouquet et Pollak, 2022 ; Del Sol et Turquet, 2021 ; Abecassis et al., 2017 ; Zemmour, 2015 ; Igas, 2016). La réforme du 100 % santé – qui vise à améliorer la couverture des personnes déjà couvertes – pourrait par ailleurs contribuer à accentuer les difficultés d’accès à la complémentaire santé si les assureurs renforcent, en contrepartie, leurs pratiques actua- rielles ou augmentent les primes des contrats. L’évolution des primes des contrats devra donc être évaluée et suivie avec attention.

Les places respectives des assurances maladie publique et privée sont largement discutées dans le débat public (Acker et al., 2022 ; Hcaam, 2022 ; Pierre et Or, 2022 ; Batifoulier et al., 2021 ; Hcaam, 2021 ; Nay et al., 2016 ; Paris et Polton, 2016 ; Buchmueller et Couffinhal, 2004 ; Polton et Rochaix, 2004). Les résultats présentés ici rappellent les enjeux relatifs à la segmentation des risques entre les marchés individuel et collectif de la complémentaire santé et questionnent le soutien public au développement massif des contrats d’entreprise sur le marché privé de l’assurance.