L’immobilier menacé à son tour par la crise

28 octobre 2022 | Par Romaric Godin

Aux États-Unis comme en Europe, le resserrement monétaire et la situation économique difficile rendent inévitable une correction du marché immobilier aux conséquences encore incertaines. Un scénario noir n’est pas à exclure.

Dans la crise à multiples facettes où le monde capitaliste est entré depuis plusieurs mois, la chute des marchés immobiliers pourrait bien être un élément clé. On sait depuis la fin 2020 que la Chine est déjà entrée dans une phase violente de correction de son marché immobilier résidentiel avec la crise du promoteur Evergrande, qui s’est progressivement étendue à l’ensemble du secteur et, désormais, plombe la croissance de la République populaire.

Mais avec la hausse générale des taux directeurs, ce sont les pays occidentaux qui sont à présent soumis à un risque de correction violente des marchés immobiliers.

Le 24 octobre 2022 à Amsterdam. Un collectif de squatteurs proteste contre la crise immobilière et énergétique. © Photo Sem Van Der Wal / ANP via AFP

Certes, la situation globale de ces marchés est difficile à décrire en un seul trait, à la différence de la situation chinoise. En France, par exemple, la surévaluation du marché parisien contraste fortement avec des marchés régionaux moins dynamiques, et les effets de la crise ne seront pas les mêmes.

Mais il faut se souvenir que la hausse des marchés immobiliers a été l’un des piliers de la croissance depuis la crise de 2008, notamment parce que la baisse des taux et la politique accommodante des banques centrales ont facilité l’accès au crédit de nombreux ménages. Dans certains pays, comme le Canada, l’Australie ou les pays nordiques, l’immobilier a constitué un moteur essentiel de la croissance. Mais il n’a pas non plus été négligeable en Allemagne, au Royaume-Uni ou aux États-Unis.

Le point de départ de la correction des marchés immobiliers, c’est donc le resserrement général des conditions de crédit engagé par la Réserve fédérale états-unienne, resserrement qui, par le biais du dollar, s’est transmis au reste du monde. La Fed a relevé ses taux depuis mai dernier de 0 à 3 % et annonce qu’elle va poursuivre dans cette voie. Jeudi 27 octobre, la BCE a continué à suivre, et relevé son taux directeur de 0,75 point, le portant à 2 %.

Mécaniquement, ces tours de vis renchérissent le coût de refinancement des banques, qui le répercutent sur leurs clients. Certes, les taux restent souvent bas en termes réels (corrigés de l’inflation), mais l’effet nominal joue souvent un rôle important (en euros ou en dollars, le coût total de l’emprunt est nettement alourdi). En parallèle, les banques durcissent également les conditions d’accès au crédit, notamment la maturité des prêts et les montants accordés, afin de s’ajuster à la hausse des taux. Dans les deux cas, cela conduit à une baisse de la production de crédits immobiliers et donc de la demande sur le marché.

Mais les prix de l’immobilier ne chutent pas automatiquement en cas de hausse des taux. Le contexte économique global joue un rôle essentiel. Si les ménages voient leurs revenus progresser et que la confiance dans l’avenir est élevée, ces nouvelles contraintes peuvent être contournées. On doit payer davantage, mais on en a les moyens. De plus, le point de départ joue un rôle important. Lorsque les prix sont déjà très surévalués, le risque d’une correction est d’autant plus fort.

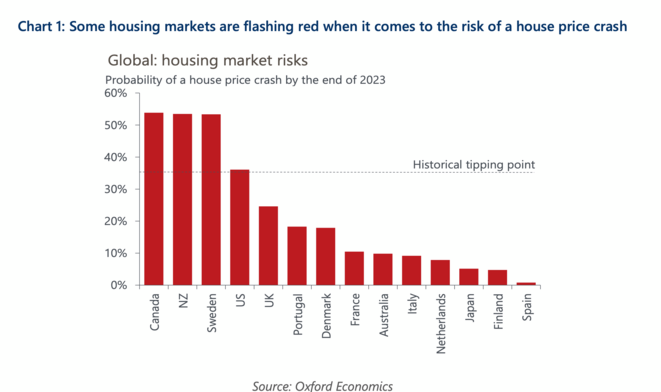

Les pays les plus exposés au risque immobilier. © Oxford Economics

Dans une étude récente fondée sur des précédents historiques, l’institut Oxford Economics (qui n’a aucun rapport avec l’université du même nom) a ainsi estimé que la probabilité (toutes choses étant égales par ailleurs) d’une chute de 10 % des prix de l’immobilier augmentait de 20 % lorsque le chômage augmentait de 1 point, de 15 % lorsque les salaires reculaient de 1 point et de 21 % en cas de bulle avérée. Quant à la hausse des taux, elle est à l’origine de la moitié seulement des retournements de marché.

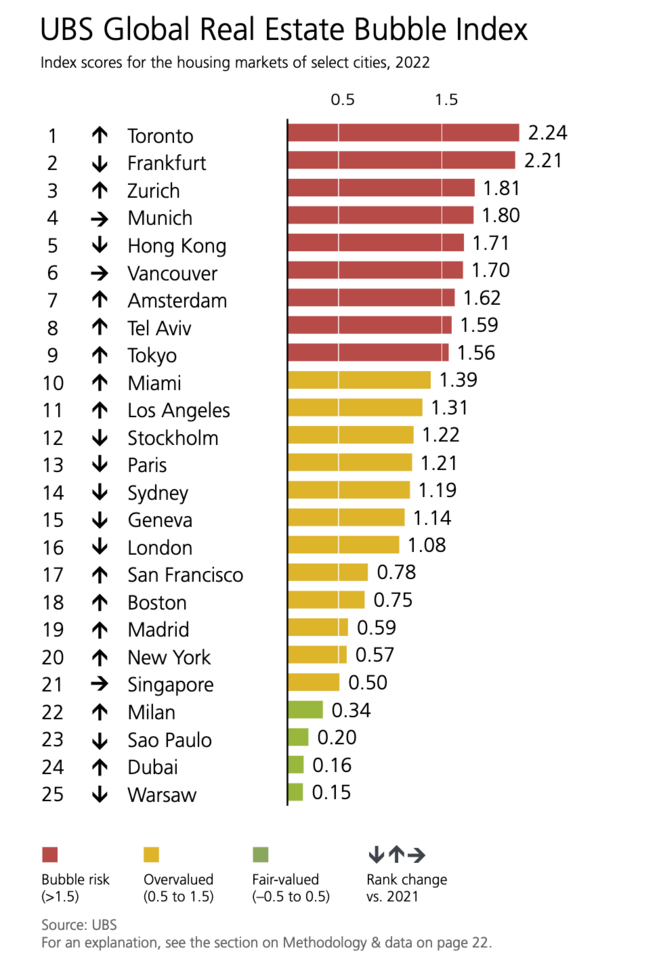

La situation présente semble bien regrouper plusieurs de ces éléments. Les taux remontent et la situation de l’immobilier dans de nombreux pays est celle d’une bulle ou d’une surévaluation. Dans une étude publiée en octobre sur 25 grandes métropoles mondiales, la banque suisse UBS a estimé que 21 connaissent des prix de l’immobilier « surévalués » et 9 sont en situation de « bulle ». En un an, les prix nominaux dans ces 25 métropoles ont progressé de 10 %, conduisant à ce que la banque elle-même appelle des « augmentations exorbitantes ». Dès lors, on conçoit la fragilité de ces marchés.