| Observatoire des multinationales Enquêtes et veille citoyenne pour la démocratie économique NEWSLETTER DU 18 OCTOBRE 2022 |

| Pourquoi les patrons du CAC40 ne sont pas « des salariés comme les autres » |

Bienvenue dans cette nouvelle lettre de l’Observatoire des multinationales, la première depuis que nous avons lancé notre nouveau site.

Au menu : les rémunérations des patrons du CAC40, les superprofits, et beaucoup, beaucoup, beaucoup de TotalEnergies.

N’hésitez pas à faire circuler cette lettre, à nous envoyer des réactions, commentaires et informations. Et un rappel : notre Observatoire dépend du soutien financier de ses lecteurs, donc merci à tous ceux qui peuvent apporter une contribution.

Vous avez dit inflation ?

Sur fond de mouvements sociaux chez TotalEnergies et ailleurs, il a beaucoup été question de salaires et de rémunérations ces derniers temps.

Patrick Pouyanné, PDG du groupe pétrolier, a été critiqué pour avoir augmenté sa propre rémunération de 52%. Se disant « fatigué » de la polémique, il s’est défendu en précisant que cette hausse était due au fait que sa rémunération avait été anormalement basse en 2020 (pour cause de Covid). En 2021, il n’avait fait que revenir à son niveau « normal » de rémunération, environ 6 millions d’euros bon an mal an. Soit l’équivalent de 2545 SMIC.

C’est dans ce contexte que l’Observatoire des multinationales a publié une analyse inédite des rémunérations des patrons des grandes entreprises françaises, extraite de la prochaine édition de « CAC40 : le véritable bilan annuel **», à paraître dans quelques semaines.

Principales conclusions à retenir :

• La rémunération de l’ensemble des patrons du CAC40 a augmenté en moyenne de 52% entre 2020 et 2021. Le PDG de TotalEnergies est pile dans la moyenne.

• Certes, l’année 2020 était anormale pour cause de Covid. Entre 2019 et 2021, l’augmentation de la rémunération des patrons du CAC40 a tout de même été de plus de 26%.

• En revanche, les dépenses moyennes par salarié du CAC40 n’ont augmenté que de 1,7% entre 2019 et 2021. C’est-à-dire moins que l’inflation. Les données pour 2022 ne sont pas encore disponibles.

Si les rémunérations des patrons du CAC40 sont tellement déconnectées de celle de leurs employés et employées, c’est qu’elles sont désormais alignées sur des critères actionnariaux. Elle augmente donc sur le même rythme que les dividendes. Le salaire fixe ne représente en moyenne plus que 19% des rémunérations patronales, contre 27% pour la part variable (largement indexée sur des critères financiers) et 48% pour les paiments en actions.

En conséquence de ces paiements en actions, les patrons du CAC40 touchent d’ailleurs – en plus de leur rémunération – de plus en plus de dividendes. Les PDG, DG et présidents de conseil d’administration ont touché à titre personnel (sans compter les dividendes touchés par les holdings familiales comme celle de Bernard Arnault) la bagatelle de 66 millions d’euros de dividendes au titre de l’exercice 2021.

Les premières places sont tenues par des présidents de conseil d’administration. Il s’agit dans beaucoup de cas d’anciens PDG ou DG de leur entreprise, qui s’assurent ainsi une retraite supplémentaire via le versement de dividendes.

Lire l’article complet : Les patrons du CAC40 ne connaissent pas la crise

(Et c’est à lire aussi dans L’Humanité)

« Superprofits » contre « ristourne »

Pour le lancement du nouveau site web de l’Observatoire des multinationales, nous avions publié un autre extrait du « Vrai bilan du CAC40 2022 » (mais rassurez-vous, il reste beaucoup à dire) pour contribuer cette fois au débat sur les « super-profits ».

Cette analyse, là encore pleine de données et de graphiques, est à retrouver ici : Superprofits du CAC40 : que disent les chiffres ? *

Nous y démontrons plusieurs choses. Entre autres :

• Qu’il y a bien des superprofits (puisque certains ministres et PDG semblaient en douter)

• Que TotalEnergies est loin d’être la seule entreprise du CAC40 concernée

• Que les entreprises du CAC qui font les plus gros superprofits tendant à avoir leur siège en Suisse, aux Pays-Bas ou au Luxembourg. Ou bien elles ne paient pas d’impôts en France.

Concrètement, nous avons comparé les profits déclarés par le CAC40 au premier semestre 2022 avec la moyenne de ceux des années 2015 à 2019, avant la pandémie. Conclusion : les « superprofits » du CAC40 en 2022 résultent à la fois d’une augmentation du chiffre d’affaires (+38%) et d’une augmentation du taux de profitabilité (+20%). Autrement dit, les grandes entreprises françaises augmentent les revenus de leurs ventes mais surtout réussissent à garder une plus grosse partie de ces revenus sous forme de profits.

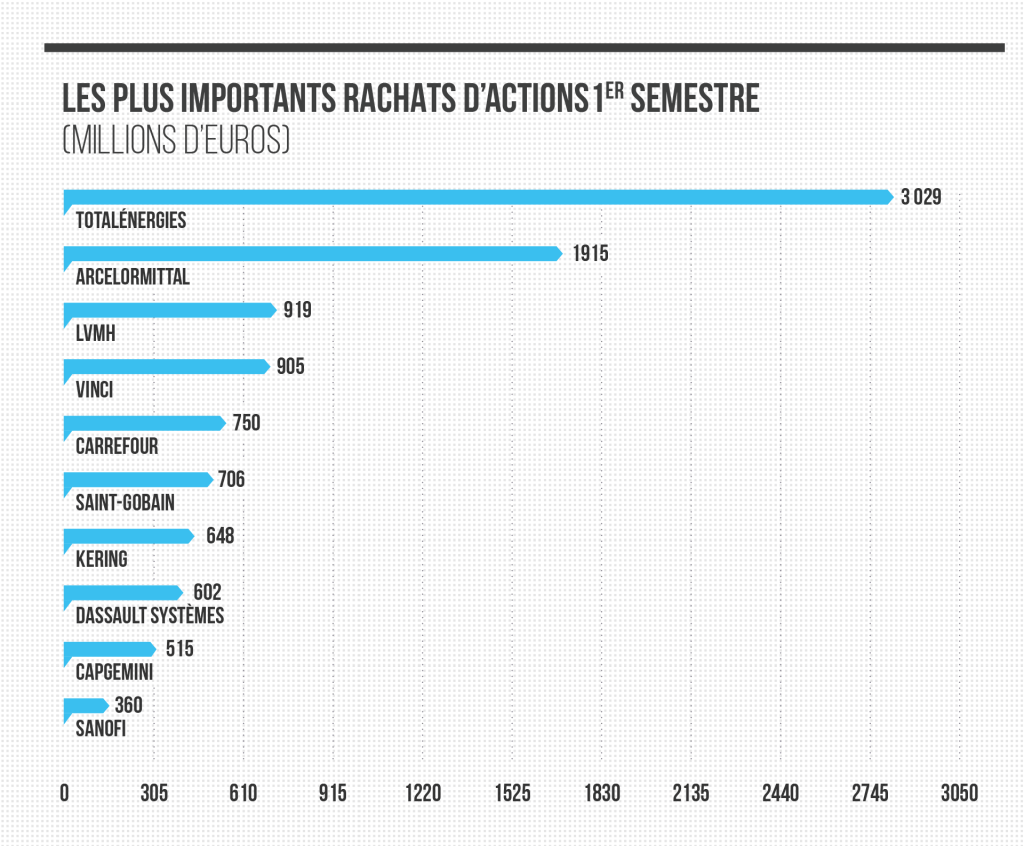

Le discours officiel des milieux patronaux est que les bénéfices engrangés par le CAC40 sont une bonne chose, car ils leur permettront d’investir, notamment dans la décarbonation de leur production. En réalité, ils continuent à prioriser leurs actionnaires. Sur le seul premier semestre 2022, le CAC40 a déjà racheté ses propres actions à hauteur de 12,4 milliards d’euros. Et TotalEnergies a annoncé le versement d’un dividende exceptionnel de 2,6 milliards d’euros en plus de son dividende « normal ».

Au moment même où nous publions ces données, l’Assemblée nationale se penchait elle aussi sur la question des superprofits à travers une « mission flash ». Il a beaucoup été question lors des auditions de la « ristourne » de TotalEnergies – mise en place par le groupe pétrolier avec la bénédiction du gouvernement précisément pour esquiver les demandes de taxation de ses superprofits.

Comme ladite ristourne a provoqué un afflux dans ses stations-services, le groupe l’a au moins en partie compensée en prenant sur les parts de marché de ses concurrents (pas très contents comme on s’en doute). En outre, l’opération est financée en utilisant les marges de l’activité de raffinage, de sorte que TotalEnergies pourra aussi continuer à rogner sur sa charge d’impôts. Il est vrai que cela fait des années que le groupe ne paie pas d’impôts sur les sociétés en France.

Nos explications sont à lire ici : « Ristourne » : le coup double de TotalEnergies pour enfoncer ses concurrents et éviter une taxation des superprofits

*Superprofits du CAC40 : que disent les chiffres ?

Les « superprofits » existent bel et bien – les données financières semestrielles publiées par le CAC40 le prouvent. Au-delà de la croissance de leurs ventes, la profitabilité des grandes entreprises françaises connaît depuis l’année dernière une augmentation exponentielle. TotalEnergies est loin d’être le seul groupe concerné.

Publié le 19 septembre 2022 , par Olivier Petitjean

Une fois encore, les énormes bénéfices engrangés par TotalEnergies ont défrayé la chronique cet été. Dans un contexte marqué par la guerre en Ukraine, la crise climatique et l’inflation, alors que des milliers de ménages se demandent comment ils pourront boucler leurs fins de mois, le groupe pétrolier a annoncé un résultat semestriel ajusté de plus de 18 milliards de d’euros (ramené à 10,4 milliards pour tenir compte de la dépréciation de ses actifs en Russie). D’autres grandes multinationales, notamment dans les secteurs de l’énergie, du transport et des matières premières, ont elles aussi accumulé des milliards de bénéfices sur les six premiers mois de 2022.

Tout ceci n’a pas manqué de relancer le débat sur les « superprofits ». En France, l’opposition de gauche et la société civile militent pour leur taxation, et une partie de la majorité présidentielle ne semble pas insensible à leurs arguments. L’Union européenne propose une « contribution exceptionnelle » des entreprises pétrolières et gazières au vu de leurs bénéfices historiques. Le ministre de l’Économie Bruno Le Maire, quant à lui, a voulu balayer le débat en déclarant « ne pas savoir » ce qu’est un superprofit, tandis que dans les milieux d’affaires, on fait valoir que les Français devraient être contents d’avoir des champions nationaux en bonne santé financière, dont on nous promet qu’ils utiliseront ces bénéfices pour nous préparer un avenir plus vert.

Qu’est-ce qu’un « superprofit » ? Constate-t-on effectivement une augmentation anormale des profits du CAC40 ? Cette augmentation concerne-t-elle également tous les groupes et tous les secteurs ? Comment s’exlique-t-elle ? Et que vont faire les entreprises de cet afflux d’argent frais ? Dans le cadre de la préparation de la prochaine édition de « CAC40 : le véritable bilan annuel », nous nous sommes penchés sur les chiffres publiés par les grandes entreprises françaises pour le premier semestre 2022, afin d’apporter des éléments de réponse à ces questions.

73 milliards de profits malgré les pertes liés à la Russie

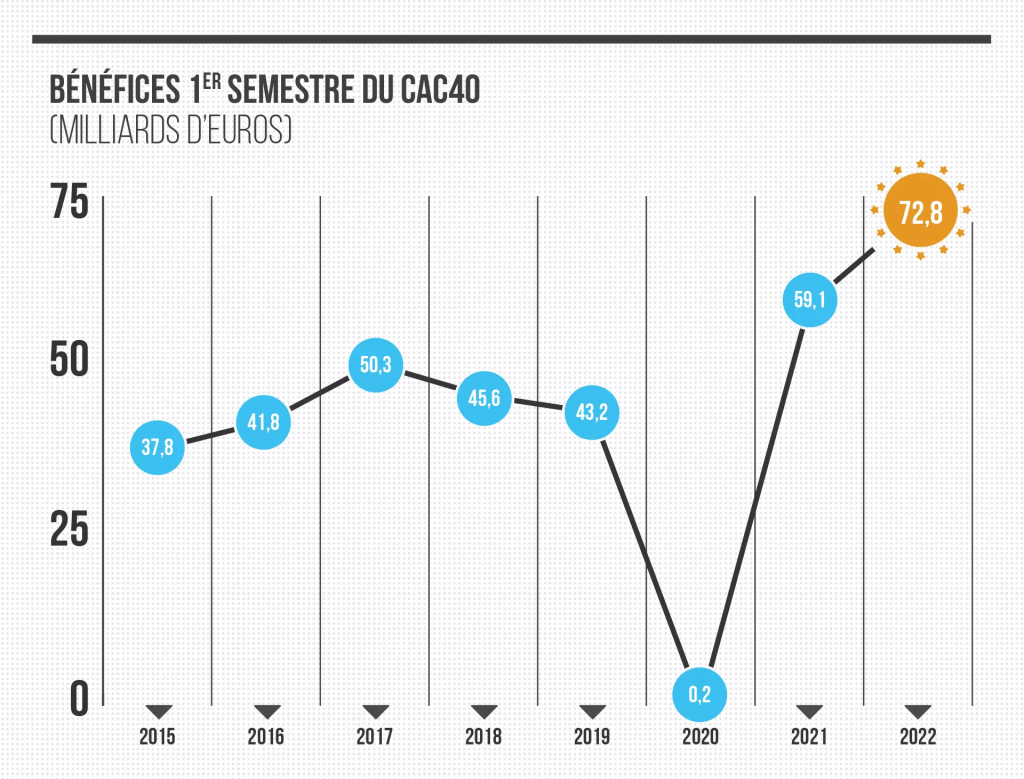

Premier constat : avec 72,8 milliards d’euros de bénéfice net cumulé [1], le CAC40 poursuit effectivement sur la lancée des niveaux record de profits engrangés en 2021. Et ce alors même que plusieurs groupes de l’indice (Renault, Safran, Société générale, Worldline…) ont enregistré des résultats négatifs de plusieurs milliards sur les six mois écoulés.

Les pertes liées à la Russie n’ont qu’à peine entamé la dynamique de croissance des profits du CAC40.

Les pertes affichées par Renault et la Société générale s’expliquent par les cessions d’actifs en Russie auxquelles ils ont été contraints du fait de la guerre en Ukraine et des sanctions occidentales. Même TotalEnergies a dû rabaisser son résultat net de 18 à 10,4 milliards. Mais globalement, les pertes liées à la Russie n’ont qu’à peine entamé la dynamique de croissance des profits du CAC40.

72,8 milliards d’euros, c’est 23% de plus qu’au premier semestre 2021, 53% de plus qu’au premier semestre 2019, et plus de quatre fois les bénéfices réalisés dans la première moitié de 2020, en pleine première vague de la pandémie de Covid-19.

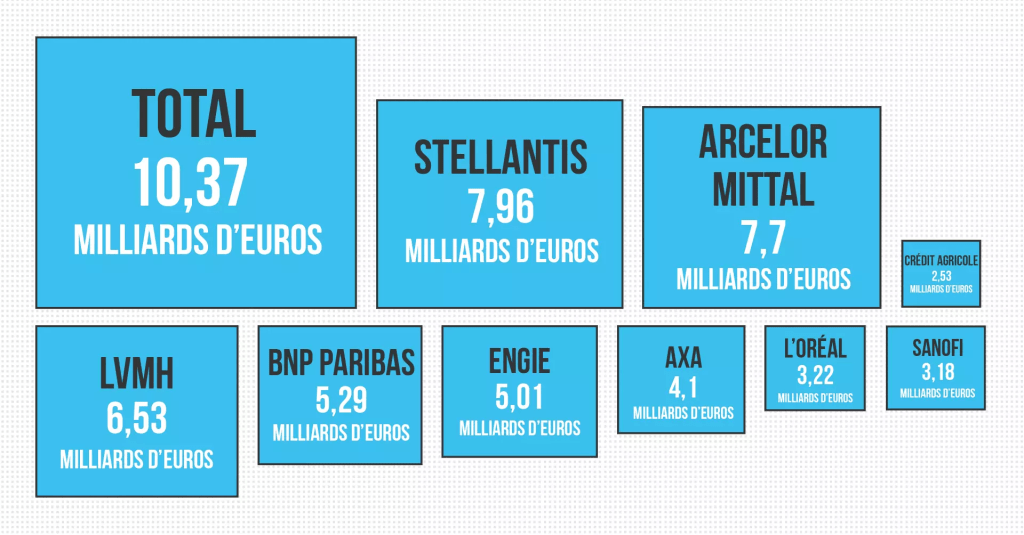

Les groupes qui affichent les profits les plus importants au premier semestre 2022 sont les mêmes qui ont déjà engrangé des bénéfices records en 2021 : TotalEnergies, Stellantis et ArcelorMittal en premier lieu, suivis par les grands groupes du secteur de la finance et du luxe, ainsi que par Engie pour le secteur de l’énergie.

Augmentation exponentielle du taux de profitabilité

Un bon point de départ pour caractériser des « superprofits » est de procéder à une comparaison entre les niveaux de bénéfices enregistrés cette année et ceux constatés dans une période « normale ». Nous avons donc comparé les chiffres pour 2022 avec la moyenne des chiffres déclarés par le CAC40 entre 2015 et 2019, c’est-à-dire avant la pandémie de Covid-19. Nous nous sommes penchés en particulier sur deux indicateurs : d’une part l’évolution du chiffre d’affaires, c’est-à-dire les revenus issus de la vente de leurs produits et services, et d’autre part le taux de profitabilité, autrement dit le ratio entre résultat net et chiffre d’affaires.

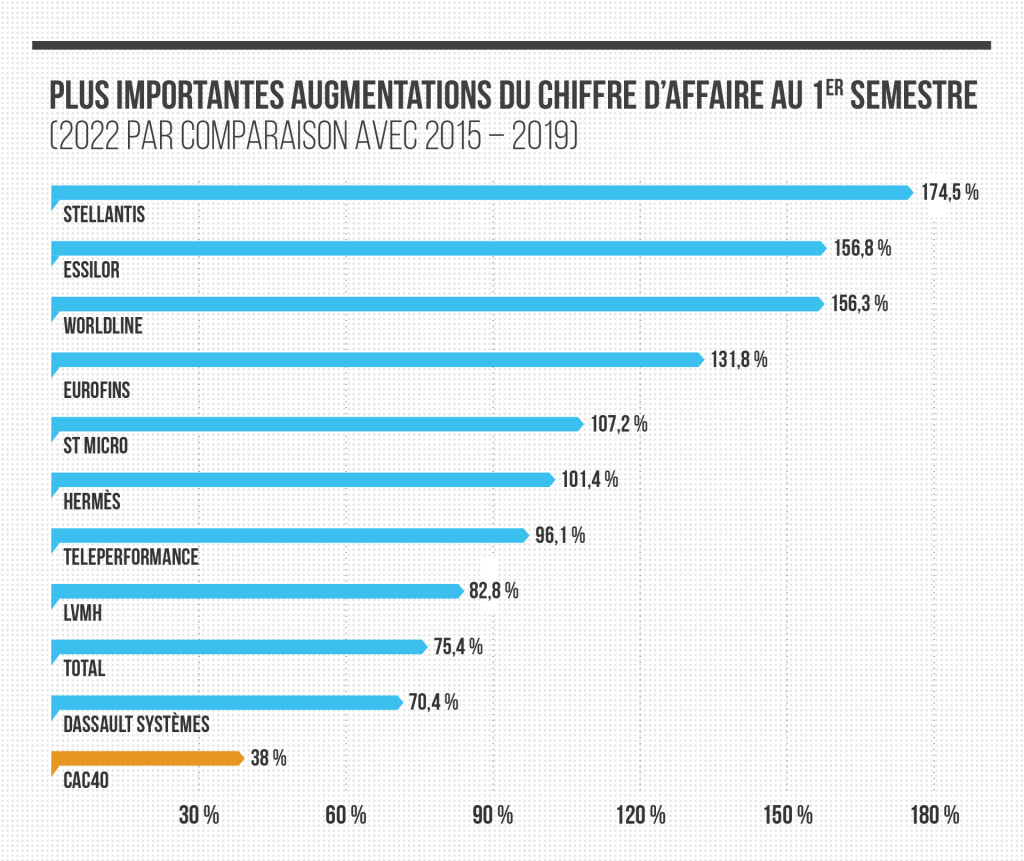

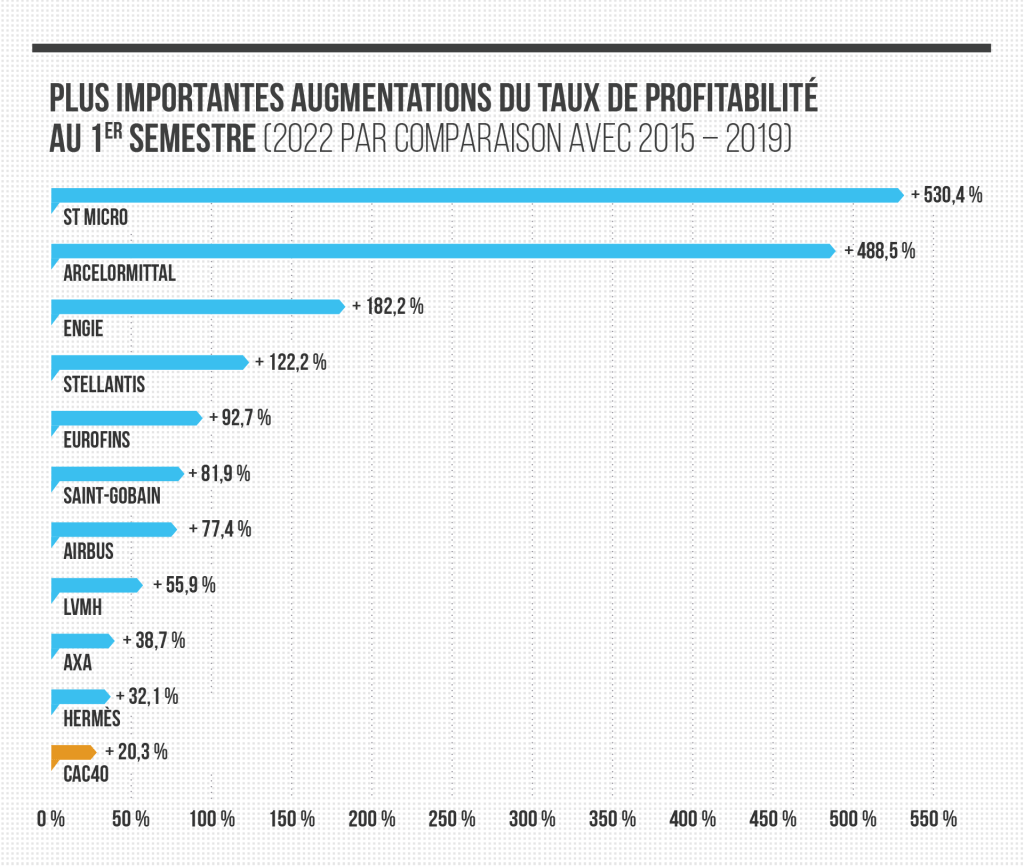

À eux seuls, ces indicateurs relativement simples sont loin de tout expliquer, mais ils sont tout de même révélateurs. Ainsi, si l’on compare les chiffres pour 2022 avec les chiffres moyens pour la période 2015-2019, on voit que les « superprofits » du CAC40 en 2022 résultent à la fois d’une augmentation du chiffre d’affaires (+38%) et d’une augmentation du taux de profitabilité (+20%). Autrement dit, les grandes entreprises françaises augmentent les revenus de leurs ventes mais surtout réussissent à garder une plus grosse partie de ces revenus sous forme de profits.

On peut d’ailleurs faire le même constat en ce qui concerne les résultats financiers annuels. Sur l’année 2021, les groupes français avaient déjà affiché des profits record de 157 milliards d’euros, qui ne s’expliquent qu’en partie par la reprise de l’activité (et donc des ventes) du fait de la sortie de la première phase pandémique. Le chiffre d’affaires cumulé du CAC40 n’a progressé « que » de 20% entre 2020 et 2021, bien moins que les profits (+321%). C’est en réalité le taux de profitabilité (résultat sur chiffre d’affaires) qui explose, de 3,1% en 2020 à 10,9% en 2021 – une multiplication par 3,5.

LIRE AUSSI CAC40 : « Tout va très bien, madame la marquise »

Les gagnants de la crise

Considérons à présent les chiffres entreprise par entreprise. Certains groupes du CAC40 affichent une croissance spectaculaire de leur chiffre d’affaires au premier semestre 2022 par rapport à la moyenne 2015-2019, dans certains cas en raison d’une fusion (Peugeot-FiatChrysler, EssilorLuxottica) et dans d’autres du fait de la croissance rapide d’un secteur d’activité nouveau (les tests pour Eurofins, les centres d’appel pour Teleperformance) ou moins nouveau (le luxe). Restent deux cas particuliers. Le premier, TotalEnergies, n’est guère surprenant : porté par la hausse des cours du pétrole et du gaz, le groupe a logiquement vu le revenu de ses ventes augmenter en conséquence depuis quelques mois. Le second, ST Microelectronics, est moins attendu, mais s’inscrit aussi dans un contexte de demande accrue pour son produit phare : les semi-conducteurs.

Le taux de profitabilité – qui mesure de manière très grossière la capacité d’une entreprise à générer davantage de profits sur un niveau donné de ventes – est traditionnellement très variable selon les secteurs d’activité considérés. Il est faible, à quelques pourcents ou moins, pour les secteurs qui ont beaucoup de coûts, comme la grande distribution. Dans des secteurs comme la finance ou le luxe, par contraste, ce taux atteint facilement ou dépasse les 20%. Il est donc plus délicat de comparer les chiffres et leur évolution. On n’en observe pas moins des croissances spectaculaires chez certains groupes, à commencer à nouveau par ST Microelectronics dont le taux de profitabilité est passé de 4,2% en 2015-2019 à 26,4% en 2022.

Parmi les plus fortes augmentations du taux de profitabilité, on retrouve les autres groupes qui, avec TotalEnergies, affichent les plus importants bénéfices en valeur absolue au premier semestre 2022 : ArcelorMittal (taux de profitabilité passé de 3,1 à 18,1%, une multiplication par six), Engie (de 4,1 à 11,6%) et Stellantis (de 4% à 9%). Chez TotalEnergies, la hausse du taux de profitabilité est réelle mais plus modeste : de 5,9 à 7,6%.

Dans tous ces cas, les « superprofits » réalisés ce semestre ne découlent pas automatiquement d’une augmentation des ventes, mais surtout de la capacité accrue de ces groupes à extraire des profits de leur activité. Plusieurs facteurs peuvent entrer en ligne de jeu : le contrôle d’un marché stratégique et la hausse des prix des matières premières, certes, mais aussi les politiques de long terme d’économies et de suppressions d’emplois menées par certaines entreprises (ArcelorMittal et Stellants notamment).

Hors CAC40, un autre groupe a défrayé la chronique pour les immenses profits qu’il a réalisés au premier semestre 2022 : l’armateur CMA-CGM, propriété de la famille Saadé, qui a pu se prévaloir de bénéfices record de 14,8 milliards d’euros sur les six premiers mois de l’année. Société non cotée , CMA-CGM n’est pas soumise à autant d’obligations de transparence que ses homologues de l’indice boursier, mais les chiffres disponibles suggèrent que le groupe a connu, certes, une augmentation continue de son chiffre d’affaires, mais qu’il a surtout vu lui aussi exploser son taux de profitabilité. Alors que celui-ci était en moyenne de 0,7% entre 2015 et 2019 (sans jamais dépasser 3,6%), il atteint pas moins de 39,3% au premier semestre 2022 !

Aides publiques et paradis fiscaux

On pointe beaucoup du doigt aujourd’hui le secteur des hydrocarbures et de l’énergie, non sans raison puisqu’aussi bien TotalEnergies qu’Engie affichent des profits record. Ils ne sont pourtant pas les seuls dans ce cas. On peut trouver des « superprofiteurs » dans des secteurs d’activité inattendus. C’est le cas pour ST Microelectronics, qui voit donc à la fois son chiffre d’affaires et son taux de profitabilité croître de manière spectaculaire. Si le groupe n’apparaît pas encore dans les plus gros bénéfices du CAC40, c’est qu’il partait d’un niveau historiquement plus bas que les autres. Avec ses 1,8 milliard d’euros de bénéfices au premier semestre 2022, il est désormais au seuil du « top 10 » des profits de l’indice boursier parisien. Ce constat ne manque pas d’interroger pour un groupe très gourmand en subventions européennes, nationales et locales. ST Microelectronics est aussi parti pour être l’un des principaux bénéficiaires du « Chips Act » européen, le grand plan de soutien à 40 milliards d’euros au secteur des semi-conducteurs annoncé par Bruxelles en février 2022.

ST Microelectronics a son siège social en Suisse Stellantis aux Pays-Bas et ArcelorMittal au Luxembourg, trois pays également réputés pour leurs régimes fiscaux avantageux pour les multinationales.

ST Microelectronics, entreprise parapublique franco-italienne, est une société de droit néerlandais ayant son siège social en Suisse. C’est une situation similaire à celle de deux autres « superprofiteurs » du CAC40 : Stellantis a son siège social aux Pays-Bas et ArcelorMittal au Luxembourg, deux pays également réputés pour leurs régimes fiscaux avantageux pour les multinationales. Leur taux réel d’imposition sur les profits en 2021 est d’ailleurs parmi les plus bas du CAC40 – entre 13 et 14% pour les trois groupes – alors que le taux théorique d’imposition en France est aujourd’hui de 25%, et alors que ces entreprises ont été abondamment soutenues par les pouvoirs publics durant la pandémie. CMA-CGM a également bénéficié en 2020 d’un prêt garanti par l’État. La question des « superprofits » est donc bien aussi un enjeu de justice fiscale, et le débat sur leur taxation n’en apparaît que plus légitime.

Avec tous ses profits, le CAC40… rachète ses propres actions

Un dernier point. Le discours officiel des milieux patronaux, parfois relayé par le gouvernement, est que les bénéfices substantiels engrangés par le CAC40 sont une bonne chose, car ils permettront aux champions français de se préparer aux crises à venir en investissant, notamment dans la décarbonation de leur production. Qu’en est-il vraiment ?

L’histoire récente suggère que le CAC40 préfère utiliser ses profits pour rémunérer ses actionnaires directement (en versant des dividendes) ou indirectement (en rachetant ses propres actions sur les marchés pour les annuler). Alors que certains groupes comme TotalEnergies et LVMH ont déjà versé des acomptes sur dividendes importants, il n’y a pas de raison de penser qu’il en sera autrement au printemps 2023.

Certes, le chiffrage précis des dividendes qui seront versés par le CAC40 sur ses profits 2022 n’est pas encore connu. Il est d’ores et déjà possible en revanche de se faire une idée de la tendance en matière de rachats d’actions. En 2021, les groupes français ont racheté pour 23 milliards d’euros de leurs propres actions. Ce record historique pourrait bien être battu dès cette année. En effet, sur le seul premier semestre 2022, le même CAC40 a déjà racheté ses propres actions à hauteur de 12,4 milliards d’euros, et d’autres programmes sont en cours – par exemple chez Axa qui a racheté pour plus de 1,5 milliard d’euros de ses actions au cours de l’été.

Est-ce vraiment une surprise ? Les groupes du CAC40 qui ont dépensé le plus en rachats d’actions sont aussi ceux qui affichent les profits les plus conséquents.

Olivier Petitjean

BOÎTE NOIRE

Infographies : Guillaume Seyral

Ces données et analyses sont publiées ici en avant-première de la prochaine édition de « CAC40 : le véritable bilan annuel », à paraître dans quelques semaines.

Notes

[1] En excluant Alstom et Pernod-Ricard, qui déclarent leurs résultats financiers en année décalée. Les comparatifs que nous donnons ci-dessus portent sur les 38 autres entreprises qui composent l’indice du CAC40 au 12 septembre 2022, dont certaines n’étaient pas encore dans l’indice en 2015 ou les années suivantes.

**« CAC40 : le véritable bilan annuel ». Les patrons du CAC40 ne connaissent pas la crise

Les patrons du CAC40 ont vu leur rémunération augmenter en moyenne de 52% entre 2020 et 2021, les mettant largement à l’abri des effets de l’inflation. Les salaires de leurs employés, en revanche, tendent à stagner voire à baisser en termes réels. C’est que les dirigeants du CAC40 ne sont plus depuis longtemps « des salariés comme les autres » – leur rémunération et leurs intérêts sont largement alignés sur ceux des actionnaires. Extrait de l’édition 2022 à paraître de « CAC40 : le véritable bilan annuel ».

Publié le 20 octobre 2022

L’inflation annuelle pour 2021 en France a été évaluée par l’INSEE à +1,6%. Depuis, sur fond de guerre en Ukraine, cet indicateur a poursuivi son augmentation rapide, pour s’établir en août 2022 à à +5,8% sur un an. La hausse des prix – à commencer par celle des prix de l’énergie et des denrées alimentaires – affecte profondément les ménages, et notamment les plus modestes.

Les patrons du CAC40, eux, sont bien mieux préparés à faire face à l’inflation, puisque leur rémunération annuelle a augmenté en 2021 de… 52%. Le cas du PDG de TotalEnergies Patrick Pouyanné, qui a défrayé la chronique ces derniers jours sur fond de mouvement social dans les raffineries du groupe, se situe exactement dans la moyenne des grandes entreprises françaises.

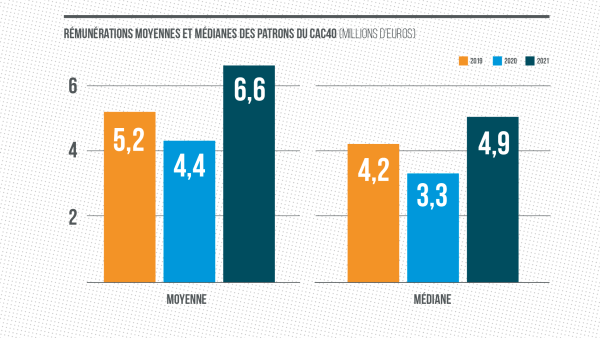

La rémunération moyenne des dirigeants du CAC40 s’établit ainsi à 6,6 millions d’euros pour 2021, contre 4,4 millions l’année précédente. Il est vrai que les rémunérations patronales, en cette première année de pandémie, avaient été volontairement réduites, dans des proportions variables, en guise de geste de solidarité avec le reste de la population. Pour 2019, la rémunération annuelle moyenne d’un patron du CAC40 était de 5,2 millions d’euros. La hausse entre 2019 et 2021 est donc tout de même de 26,4%.

Un nombre croissant de patrons affichent des rémunérations dépassant allègrement les 10 millions d’euros

Comme chaque année, cette estimation moyenne cache des situations très disparates. Un nombre petit mais croissant de patrons du CAC affichent désormais des rémunérations dépassant allègrement les 10 millions d’euros, tandis que les dirigeants d’entreprises dont l’État est actionnaire (Orange, Thales, Safran) figurent en bas de classement – mais à des niveaux encore très confortables d’entre 2 et 3 millions d’euros. Il n’y a plus qu’un patron du CAC40 qui affiche une rémunération annuelle inférieure à 2 millions d’euros, celui de Gilles Martin (Eurofins).

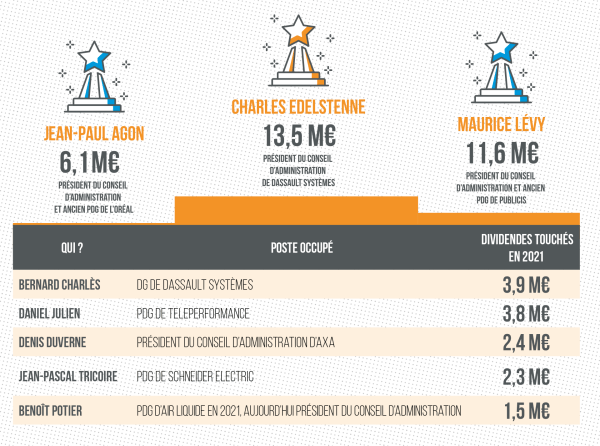

Les patrons les mieux payés du CAC40 sont sensiblement les mêmes d’une année sur l’autre. Bernard Charlès, le DG de Dassault Systèmes, figure en tête du classement avec 44 millions d’euros, grâce à son importante rémunération en actions. Daniel Julien de Teleperformance et Carlos Tavares de Stellantis – nouveau venu à ces hauteurs stratosphériques – émergent à plus de 19 millions d’euros. Ils sont suivis au classement par les patrons de Sanofi et L’Oréal – tous deux entre 10 et 11 millions d’euros -, puis de LVMH (8 millions d’euros).

La rémunération médiane des patrons du CAC40, du fait du petit nombre de rémunérations très élevées, est sensiblement plus basse que la rémunération moyenne, mais suit la même évolution : 4,9 millions d’euros en 2021, contre 4,2 millions d’euros en 2019 et 3,3 en 2020.

Une rémunération alignée sur les intérêts des marchés financiers

Il n’y a aucun hasard à ce que les rémunérations patronales suivent une courbe similaire à celle de l’augmentation des dividendes – largement déconnectée de l’inflation tout comme de l’évolution des salaires des employés lambda au sein des entreprises.

Le salaire fixe ne représente plus que moins d’un cinquième (19,3%) de leur rémunération totale. C’est sensiblement moins que la part variable (28,2%) et surtout que la rémunération en actions qui constitue près de la moitié de l’ensemble (48%). Le reste est composé de rémunérations exceptionnelles et de divers avantages monétaires ou en nature.

Si l’on considère que la part variable reste elle-même largement indexée sur des critères de performance financière, ce sont donc les trois quarts des rémunérations patronales qui sont directement liés à des critères financiers et à la satisfaction des investisseurs. Comment s’étonner, dans ces conditions, que les dirigeants du CAC40 priorisent les intérêts des actionnaires ? Leur rémunération est précisément conçue pour s’en assurer.

Dividendes : les petits (ou gros) à-côtés des patrons du CAC40

L’alignement sur les intérêts des marchés financiers est d’autant plus insidieux qu’à force de recevoir une rémunération en actions, les patrons finissent eux-mêmes par devenir des actionnaires importants de leurs propres entreprises, et donc… de toucher eux-mêmes des dividendes. En décidant d’augmenter leurs versements aux actionnaires d’année en année, ou de consacrer des centaines de millions d’euros de la trésorerie de leur entreprise à racheter leurs propres actions pour les annuler, les patrons du CAC40 se servent aussi un peu eux-mêmes. La boucle est bouclée.

Les dividendes touchés par les patrons du CAC40 sur leur propre entreprise varient très fortement, de quelques dizaines de milliers d’euros à quelques millions – et ce, même en laissant de côté le cas particulier quoique fréquent des PDG qui sont aussi les actionnaires majoritaires de leur groupe via leur holding familiale (Bernard Arnault et LVMH, les Bouygues, les Pinault et ainsi de suite). Le tableau suivant présente les plus importants dividendes touchés, au titre de l’année 2021, par les dirigeants du CAC40.

On voit que certains présidents de conseil d’administration touchent, en dividendes, l’équivalent de rémunérations annuelles qui les mettraient dans le peloton de tête des dirigeants du CAC40. Certains DG ou PDG s’octroient aussi en dividendes un complément appréciable par rapport à leur rémunération « officielle ». Bernard Charlès touche ainsi 48 millions d’euros au titre de l’année 2021, au lieu des 44,1 millions officiels. Daniel Julien passe de 19,6 à 23,4 millions, et Jean-Pascal Tricoire de 6,9 à 9,2 millions.

Le CAC40 est de plus en plus inégalitaire

Si les patrons du CAC40 apparaissent ainsi extrêmement bien lotis et munis de suffisamment de millions d’euros pour faire face à la crise et l’inflation, qu’en est-il de leurs salariés ? Les entreprises publient certains chiffres sur les salaires moyens en leur sein, mais ils sont souvent partiels et incomplets, ne prenant en compte que certaines catégories de salariés. Il est cependant un indicateur standard qu’il est possible de calculer de manière systématique : les dépenses par salarié, autrement dit les dépenses de personnel divisées par le nombre d’employés. Les dépenses moyennes par salarié ont augmenté de 5,4% entre 2020 et 2021, après avoir chuté entre 2019 et 2021. D’où une augmentation modeste de 1,7% sur deux ans, en-dessous de l’inflation, qui indiquent une perte de pouvoir d’achat pour les salariés.

Conséquence directe : les groupes du CAC40 sont de plus en plus inégalitaires. Depuis la première édition de ce « véritable bilan annuel » du CAC40, nous calculons le ratio entre la rémunération patronale moyenne et les dépenses moyennes par salarié. Pour le CAC40 dans sa composition actuelle, ce ratio était de 108 en 2018, de 117 en 2019, de 115 en 2020. En 2021, il est de 139. Cela signifie qu’un patron du CAC40 gagne en moyenne 139 fois ce que gagne un salarié moyen de son entreprise, ou encore qu’un salarié moyen du CAC40 doit travailler 139 jours pour gagner ce que son patron gagne en une seule journée.

L’entreprise la plus inégalitaire du CAC40 est cette année encore, et de loin, le spécialiste des centres d’appels Teleperformance. Le groupe combine en effet une rémunération patronale parmi les plus élevées de l’indice boursier avec un niveau de dépense par salarié très bas – reflet de sa main d’oeuvre très internationalisée, précaire et mal payée. Teleperformance affiche un ratio de 1706. Cela signifie qu’il faut presque 5 ans pour un employé moyen de Teleperformance – on ne parle même pas des employés les plus mal rémunérés du groupe – pour gagner autant d’argent que Daniel Julien en une seule journée.

Teleperformance est suivi de Dassault Systèmes et Stellantis, deux groupes qui se caractérisent aussi par des rémunérations patronales très élevées. Il faut grosso mode une année entière pour qu’un salarié moyen de ces groupes gagne autant que son patron en un jour. Autre entreprise figurant régulièrement en bonne place de ce classement : Carrefour, du fait du faible niveau de rémunération de ses employés.

BOÎTE NOIRE

Cet article est un extrait abrégé du chapitre consacré aux rémunérations de « CAC40 : le véritable bilan annuel 2022 », à paraître début novembre. Infographies : Guillaume Seyral.

Précisions sur les chiffres : Contrairement à ce qui était le cas il y a quelques années, les entreprises sont désormais tenues de divulguer les rémunérations de leurs dirigeants selon un référentiel standard. Ce sont ces chiffres que nous utilisons ici. Cependant, des méthodologies différentes peuvent s’appliquer selon que l’on cible les rémunérations attribuées au titre d’une année (comme nous le faisons ici) ou celles effectivement touchées, la monétarisation des actions attribuées les années précédentes, les rémunérations sous condition de performance, et ainsi de suite. Le printemps 2022 en a donné un bon exemple avec la polémique sur la rémunération de Carlos Tavares (Stellantis), officiellement de 19 millions d’euros, mais qui pourrait s’élever jusqu’à 66 millions si l’on tient compte de certains éléments conditionnés à la performance future du constructeur. Certains chiffres abondamment diffusés dans la presse additionnaient les rémunérations des présidents de conseil d’administration et de DG d’une même entreprise en cas de séparation de ces fonctions. Ceci explique que des évaluations différentes de la rémunération moyenne des patrons du CAC40 puissent circuler.

Photo : Scott Smith cc by-nc-nd

____________________________________________________________________________________________

• TotalEnergies partout, justice nulle part ?

Décidément, TotalEnergies est dans le feu de l’actualité, et c’est parti pour continuer ces prochaines semaines. Il faut dire que le groupe pétrolier français est dans tous les mauvais coups.

Le 12 octobre dernier devait enfin se tenir à Paris une audience sur le fond au sujet des projets pétroliers de TotalEnergies en Ouganda et en Tanzanie, suite à une plainte des Amis de la Terre, de Survie et d’associations ougandaises. Cette plainte a été déposée il y a plus de deux ans, mais le groupe pétrolier s’était lancé dans une bataille procédurale – finalement perdue – pour échapper à un procès au civil. Mais comme les avocats de TotalEnergies n’ont communiqué leurs conclusions qu’un peu plus de 24h avant l’audience, les associations ont été obligées de demander un report. Il faudra donc attendre encore jusque décembre.

Les Amis de la Terre et Survie ont publié pour l’occasion une nouvelle enquête démontrant les atteintes graves aux droits des populations locales et à l’environnement occasionnées par l’oléoduc géant EACOP en Tanzanie. Présentation à lire ici.

Nouvelle semaine, nouvelle dénonciation : lundi 17 octobre, l’ONG française Bloom tirait la sonnette d’alarme au sujet d’un autre mégaprojet de TotalEnergies, au large de l’Afrique du Sud cette fois. Selon l’association, il est encore temps pour l’association de bloquer ce projet avant même qu’il n’occasionne de dommages, les autorités devant encore rendre leur décision sur la demande de permis. Lire notre article ici.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}