L’absence de couverture par une complémentaire santé en France en 2019. Premiers résultats de l’Enquête santé européenne (EHIS)

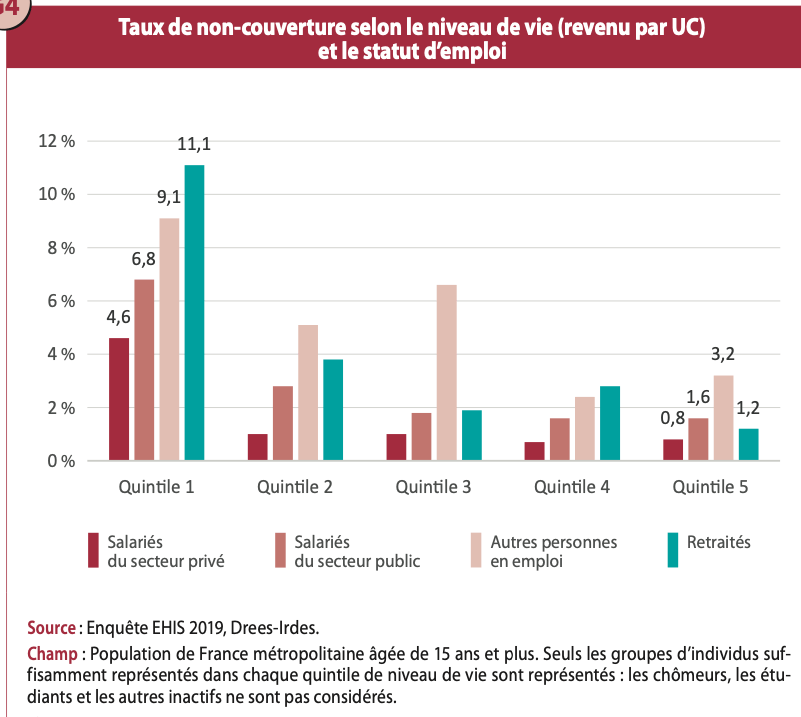

Les retraités font face aux inégalités sociales de couverture les plus grandes

La proportion de personnes sans couverture est multipliée par 3 parmi les retraités du premier quintile de niveau de vie (11 %), par 4 chez les chômeurs (14 %) et même par 6 (20 %) parmi les personnes au chô- mage depuis 12 à 24 mois.

Bien que la non-couverture par une complémentaire santé soit à son niveau le plus bas – passé de près de 14 % en 1996 à 3,6 % en 2019 pour la population de 15 ans et plus – l’organisation actuelle du système d’assurance complémentaire et les réformes de généralisation visant des personnes en emploi laissent de côté une partie de la population. La partie de la population qui ne bénéficie pas d’un contrat de complémentaire santé collectif ni de la Complémentaire santé solidaire (CSS) doit ainsi faire face aux primes élevées des contrats individuels, notamment les plus âgés. Nous décrivons ici les 2,5 millions de Français qui restent sans complémentaire santé en 2019 à partir de l’Enquête santé européenne (EHIS) 2019.

En 2019, les populations les plus souvent non couvertes demeurent les indépendants, les chômeurs et les inactifs. Les retraités les plus modestes, qui font face à des primes d’assurance élevées au regard de leurs ressources, sont également particulièrement concernés par l’absence de couverture. La généralisation de la complémentaire santé d’entreprise depuis 2016 a permis, en réduisant les inégalités de couverture au sein des salariés du secteur privé, de réduire la non-couverture pour les classes moyennes modestes. Pour autant, la situation économique et sociale des individus reste le principal déterminant de la souscription d’une complémentaire santé, du fait du coût des contrats mais aussi des démarches administratives qui freinent l’accès à la complémentaire des individus les plus modestes.

En 2019, l’absence de couverture par une complémentaire santé concerne près de 4 % de la population de France métropolitaine âgée de 15 ans et plus. Si la non-couverture en population géné- rale est relativement faible et continue de décroître doucement, les individus les plus précaires, et notamment ceux appartenant au premier décile de niveau de vie, ainsi que les chômeurs et les inac- tifs, restent toujours autant concernés par l’absence d’une telle couverture. Ainsi, la proportion de personnes sans couverture est multipliée par 3 parmi les retraités du premier quintile de niveau de vie (11 %), par 4 chez les chômeurs (14 %) et même par 6 (20 %) parmi les personnes au chômage depuis 12 à 24 mois.

Alors que la généralisation de la complémentaire santé d’entreprise (accord ENI) a permis, en réduisant les inégalités de couverture au sein des salariés du secteur privé, de réduire l’absence de complémentaire santé pour les classes moyennes les plus pauvres, cette réforme ne concerne pas les populations les plus souvent non couvertes, à savoir les indépendants, leschômeurs de longue durée et les inactifs. Elle a également contribué à diminuer la non-couverture par choix, qui subsiste essentiellement pour les populations étudiantes. L’absence de complémentaire santé est également particulièrement élevée pour les retraités les plus modestes qui font face à des primes d’assurance élevées au regard de leurs ressources quand ils ne bénéficient pas de la CSS ; et ce alors même qu’ils sont ceux qui bénéficieraient le plus à être couverts compte tenu de leur risque santé et, notamment, de leur risque d’hospitalisation. La segmentation des risques entre les marchés individuel et collectif de la complémentaire santé et l’évolution des primes des contrats individuels sont aujourd’hui au cœur des questions d’accès à la complémentaire santé et devront être étudiées avec attention, au même titre que la CSS qui, en mutualisant les anciens dispositifs de la CMU-C et de l’ACS, a pour objectif de faciliter l’accès des bénéficiaires potentiels.