Publié le 28/02/2022

L’Assurance-maladie pour réduire les inégalités en France ? Ça marche !

Paris, le lundi 28 février 2022

– C’est un document publié par la Direction de la recherche, des études, de l’évaluation et des statistiques (DREES) qui permet de mesurer l’impact de l’Assurance maladie comme outil de réduction des inégalités.

https://drees.solidarites-sante.gouv.fr/sites/default/files/2022-02/er1220.pdf

Alors que les dépenses de santé représentent en France 8,7 % du produit intérieur brut, 77,8 % de ces dépenses sont prises en charge par l’Assurance maladie. Le fonctionnement de cette dernière repose sur un système simple, on le sait : un financement fondé sur les revenus et des prestations universelles différenciées selon les soins et les patients. De manière malicieuse, les deux auteurs de l’étude Mathieu Fouquet et Catherine Pollak rattachent ce principe à la maxime marxiste « de chacun selon ses moyens à chacun selon ses besoins ».

Il résulte de ce principe une double redistribution. Celle horizontale, entre malades et bien portants, et celle verticale moins souvent citée entre les aisés et les plus modestes. Le modèle Ines-Omar développé par la DREES a eu pour ambition d’étudier le poids des composantes publique et privée du système d’Assurance maladie sur le revenu des ménages pour l’année 2017 (après l’introduction progressive de la réforme dite du 100 % santé).

5 000 euros de frais de santé par ménage

La Sécurité sociale prend en charge en moyenne 5 000 euros de frais de santé par ménage et par an au titre des remboursements de soins. Les chiffres sont plus élevés dans les milieux modestes : 6 000 euros en moyenne pour les 40 % de ménages les plus modestes, contre 4 400 euros pour les 10 % de ménages les plus riches. Cette différence s’explique notamment par l’état de santé, en moyenne plus dégradé chez les plus modestes et une plus grande proportion de personnes âgées parmi les plus pauvres.

Une prise en charge qui se traduit mécaniquement par une augmentation du pouvoir d’achat pour les foyers les plus modestes.

Un financement qui réduit les inégalités

Dans le même temps, en tant que dispositif obligatoire de prélèvements, le système d’Assurance maladie repose sur une plus forte contribution des ménages les plus riches. En tenant compte de l’ensemble des transferts publics, qu’ils soient monétaires (impôts et taxes prélevés, prestations versées) ou en nature (éducation, santé…), qui viennent impacter les revenus primaires (revenus du travail et revenus du patrimoine) et les revenus de remplacement (pensions de retraite, allocations chômage…) nets des cotisations qui les financent, l’Assurance maladie publique contribue à hauteur de 20 % à la réduction des inégalités.

Cet effet redistributif repose essentiellement sur les prestations qui viennent s’ajouter au revenu disponible : elles représentent l’équivalent de près de 40 % du revenu disponible des 20 % les plus modestes. Toutefois, comme le précisent les auteurs de l’étude : « il faut cependant garder à l’esprit que l’effet redistributif mesuré ici est en partie lié à l’état de santé dégradé des populations modestes ».

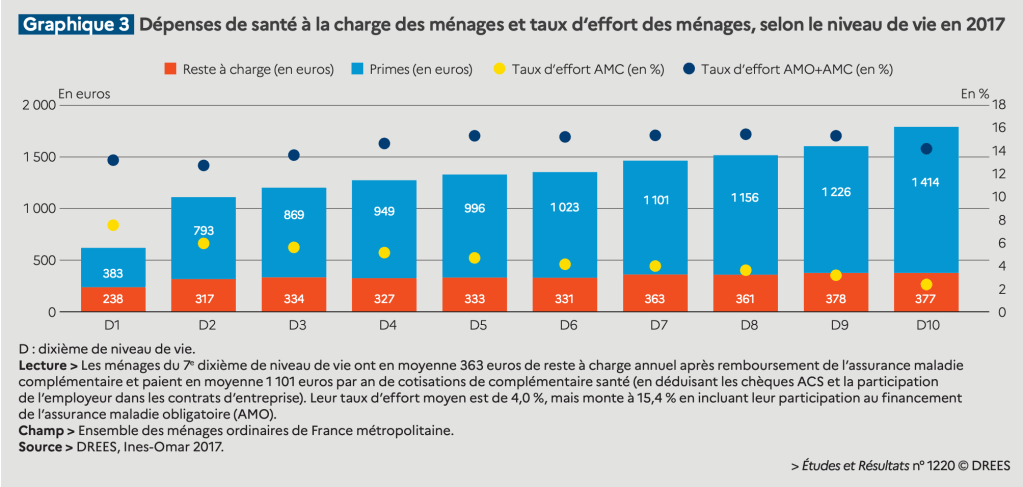

Dans les foyers aisés, le reste à charge après remboursement est nettement plus élevé que pour les ménages modestes. Bien que ces écarts soient en partie compensés par des remboursements plus importants de la part des complémentaires santé, les restes à charge finaux pesant directement sur les ménages augmentent avec le niveau de vie.

Les primes acquittées par les ménages pour leur contrat de complémentaire santé augmentent fortement avec le niveau de vie. Ceci reflète avant tout des garanties souscrites plus élevées, conduisant à des remboursements plus importants de la part des complémentaires santé, mais aussi l’existence d’une tarification différenciée selon le revenu.

Un revenu disponible amputé pour les personnes âgées

Enfin, point intéressant de l’étude, les dépenses de santé directement supportées par les ménages (restes à charge après intervention des assurances obligatoire et complémentaire, et primes de complémentaire santé) pèsent plus lourd dans le budget des ménages modestes en proportion de leur revenu disponible. Par ailleurs, le poids des dépenses de santé dans le budget augmente fortement avec l’âge, passant de 2,7 % entre 30 et 39 ans à 8,2 % après 80 ans.

C.H.

L’assurance maladie publique contribue fortement à la réduction des inégalités de revenu

Mathieu Fouquet, Catherine Pollak (DREES)

ÉTUDES ET RÉSULTATS

N° 1220

Paru le 15/02/2022Màj le 17/02/2022

La Direction de la recherche, des études, de l’évaluation et des statistiques (DREES) publie les résultats d’une étude sur les dépenses de santé des Français en 2017. À partir du modèle Ines-Omar, développé par la DREES, il est possible de calculer le poids de l’ensemble des dépenses de santé et de leur financement dans le revenu des ménages et d’étudier ainsi la redistribution opérée par le système d’assurance maladie.

Davantage de prestations de l’assurance maladie publique pour les ménages modestes

L’assurance maladie publique prend en charge en moyenne plus de 5 000 euros de frais de santé par ménage et par an au titre des remboursements de soins. Ces prestations sont plus élevées dans les milieux modestes, notamment pour les soins à l’hôpital. Ce constat s’explique avant tout par les inégalités sociales de santé : à âge équivalent, ces populations ont, en moyenne, un moins bon état de santé. Néanmoins, les prestations sont plus faibles pour les 10 % les plus modestes : 4 400 euros par ménage en moyenne (Graphique). Cette spécificité est due à la relative jeunesse de cette population, sachant que les dépenses de santé augmentent fortement avec l’âge.

L’assurance maladie publique contribue fortement à la réduction des inégalités de revenu

En tant que dispositif obligatoire de prélèvements et de prestations, le système d’assurance maladie public joue un rôle majeur dans la redistribution des revenus en France. En tenant compte de l’ensemble des transferts publics, qu’ils soient monétaires (impôts et taxes prélevés, prestations versées) ou en nature (éducation, santé…), qui viennent impacter les revenus primaires (revenus du travail et revenus du patrimoine) et les revenus de remplacement (pensions de retraite, allocations chômage…) nets des cotisations qui les financent, l’assurance maladie publique contribue à hauteur de 20 % à la réduction des inégalités.

Cet effet redistributif repose essentiellement sur les prestations, qui viennent s’ajouter au revenu disponible : elles représentent l’équivalent de près de 40 % du revenu disponible des 20 % les plus modestes. Il faut cependant garder à l’esprit que l’effet redistributif mesuré ici est en partie lié à l’état de santé dégradé des populations modestes. Le financement de l’assurance maladie publique est progressif, les contributions des 10 % les plus riches étant plus de 14 fois supérieures à celles des 10 % les plus modestes. Mais cet écart est proche des écarts initiaux de niveaux de vie, de sorte que le financement du système opère en réalité une redistribution limitée.

Les ménages les plus aisés ont des restes à charge plus élevés et souscrivent des complémentaires santé plus onéreuses

Le taux de remboursement des dépenses de santé est plus élevé pour les ménages modestes. Cela s’explique par plusieurs raisons : une forte proportion de personnes en affection de longue durée (dont les soins afférents à cette affection sont entièrement remboursés par l’assurance maladie publique) et de bénéficiaires de la couverture maladie universelle complémentaire ; un recours aux soins les mieux remboursés ; une moindre consommation de soins avec liberté tarifaire (dépassements d’honoraires, prothèses dentaires à prix libre…). C’est pourquoi le reste à charge après remboursements par l’assurance maladie publique est nettement plus élevé pour les ménages aisés que pour les ménages modestes. Bien que ces écarts soient en partie compensés par des remboursements plus importants de la part des complémentaires santé, les restes à charge finaux pesant directement sur les ménages augmentent également avec le niveau de vie.

Les primes acquittées par les ménages pour leur contrat de complémentaire santé augmentent fortement avec le niveau de vie. Ceci reflète avant tout des garanties souscrites plus élevées, conduisant à des remboursements plus importants de la part des complémentaires santé, mais aussi l’existence d’une tarification différenciée selon le revenu, notamment dans certains contrats d’entreprise, ainsi qu’un moindre retour sur cotisation (ratio remboursement moyen sur cotisation).

Les dépenses de santé directement supportées par les ménages pèsent plus lourd dans le budget des personnes âgées et modestes

Globalement, les dépenses de santé directement supportées par les ménages (restes à charge après intervention des assurances obligatoire et complémentaires, et primes de complémentaire santé) pèsent plus lourd dans le budget des ménages modestes en proportion de leur revenu disponible. Par ailleurs, le poids des dépenses de santé dans le budget augmente fortement avec l’âge, passant de 2,7 % entre 30 et 39 ans à 8,2 % après 80 ans.

Sources

Outil de microsimulation développé par la DREES, le modèle Ines-Omar permet d’étudier la distribution des financements et prestations du système d’assurance maladie français et de l’ensemble de ses composantes (assurances publique et privée, et restes à charge des ménages). L’édition 2017 est centrée sur l’enquête Statistique sur les ressources et les conditions de vie (SRCV) 2017, gérée par l’Insee et comptabilisant 25 000 individus. Le module complémentaire de l’enquête donne de précieuses informations sur la couverture complémentaire, l’état de santé et les conditions de vie de la population. Les dépenses de santé et leur remboursement par l’assurance maladie obligatoire (AMO) sont imputées à partir du Système national des données de santé (SNDS). Les remboursements versés par les complémentaire santé et la cotisation due selon les caractéristiques du souscripteur sont simulés à partir des 500 contrats de l’enquête de la DREES sur les contrats de complémentaire santé les plus souscrits en 2016. Enfin, le pseudo-appariement d’Omar avec le modèle de microsimulation Ines permet de connaître la contribution des ménages au financement de l’AMO.

https://drees.solidarites-sante.gouv.fr/sites/default/files/2022-02/er1220.pdf

Pour en savoir plus

– La note méthodologique détaillée du modèle Ines-Omar 2017.

– Jusot, F., Legal, R., Louvel, A., Pollak, C., Shmueli, A. (2016)

A quoi tient la solidarité de l’assurance maladie entre les hauts revenus et les plus modestes en France ?Revue française d’économie, 2016/4, vol. XXXI, 15-62.

Extrait:

Des taux d’effort après AMC plus importants pour les ménages modestes,

notamment les retraités

La tendance des ménages aisés à consommer davantage de biens à tarifs libres est partiellement compensée par les garanties plus élevées de leurs contrats de complémentaire santé. Ainsi le reste à charge après assurance complémentaire n’augmente que faiblement selon le niveau de vie (graphique 3). À cela s’ajoute, pour les salariés du secteur privé, la prise en charge partielle de leur cotisation de complémentaire santé par l’employeur.

Globalement, les dépenses de santé directement supportées par les ménages (restes à charge après AMC et primes de complémentaire santé) augmentent moins rapidement que les revenus. Pour évaluer le poids de ces dépenses, on établit un taux d’effort. Il se définit comme la somme des primes directement acquittées par les ménages, taxes comprises(11) et hors chèque ACS, et des restes à payer après intervention de l’AMC, divisée par le revenu disponible. Ce taux d’effort est plus élevé pour les ménages modestes et diminue continûment avec l’augmentation du niveau de vie (taux d’effort AMC). Ce résultat est

néanmoins inversé si l’on inclut la contribution au financement de l’AMO dans l’effort des ménages, en raison de la nature très progressive de ce financement (taux d’effort AMC + AMO(12). Fait notable, on constate enfin l’efficacité des dispositifs CMU-C et ACS, qui protègent près de la moitié des personnes appartenant au 1er dixième de niveau de vie, pour réduire les primes et restes à charge des plus modestes et ainsi limiter leur taux d’effort malgré des niveaux de vie particulièrement faibles. Il apparaît qu’au sein de ce dixième, les bénéficiaires d’une complémentaire santé souscrivent des contrats moins onéreux(13) et que le taux d’individus non couverts par une complémentaire santé y est élevé (11 %). Cela diminue certes la moyenne des primes de complémentaire santé, mais occasionne d’importants restes à charge malgré les dispositifs d’aide.

Par ailleurs, le taux d’effort AMC augmente fortement au cours de la vie. L’assurance maladie complémentaire affiche ainsi un faible niveau de solidarité intergénérationnelle. Sont concernés en premier lieu les retraités, notamment parce qu’ils ne peuvent pas

bénéficier de contrats d’entreprise, lesquels sont de bonne qualité, partiellement pris en charge par l’employeur et ne pouvant être tarifés à l’âge. Le passage à la retraite se traduit donc pour beaucoup par une hausse drastique du poids de la santé dans le

budget. Le taux d’effort passe ainsi de 2,7 % entre 30 et 39 ans à 8,2 % après 80 ans. Parmi les ménages comptant au moins une personne retraitée et faisant partie des 20 % des ménages les plus modestes, le taux d’effort atteint 9,9 %, contre 3,9 % pour la même catégorie de ménages faisant partie des 20 % les plus aisés. Le dispositif d’ALD semble également ne pas suffire à compenser la forte hausse des dépenses de santé liées à un état de santé dégradé. À âge donné, les bénéficiaires de l’ALD ont en effet des taux d’effort légèrement supérieurs à la moyenne : 3,1 % entre 30 et 39 ans et 8,6 % après 80 ans(14). •