« La grande Sécu permettrait une meilleure couverture pour un coût sans doute inférieur »

Date de publication : 15 novembre 2021 Libération

Interview de Brigitte DORMONT économiste de la santé (Paris DAUPHINE)

Libération publie un entretien avec l’économiste de la santé Brigitte Dormont, selon qui « l’idée d’une réforme du remboursement des soins soutenue par Olivier Véran permettrait de mettre fin au système à deux étages complexe, coûteux et inéquitable, des complémentaires santé et de favoriser la solidarité ».

La professeure à l’université Paris-Dauphine déclare ainsi qu’« ouvrir ce débat pour la campagne présidentielle est une très bonne idée. Les économistes appellent depuis plusieurs années à une réforme du système de remboursement des soins. Il n’y a qu’en France que le remboursement des mêmes soins se fait par deux organismes différents : la Sécurité sociale et les complémentaires. Ce système à deux étages est lourd, coûteux et peu équitable ».

« Dans les autres pays, les assurances privées sont supplémentaires : elles couvrent ce qui n’est pas pris en charge par la solidarité nationale, par exemple l’optique, le dentaire ou les médecines douces. La crise du Covid a peut-être servi de déclencheur. Sous le coup de l’urgence sanitaire, l’exécutif a décidé que la Sécu prendrait en charge à 100% la téléconsultation, les vaccins et les tests »,remarque Brigitte Dormont.

Libération interroge : « Quels sont les principaux défauts du système actuel ? ».

Brigitte Dormont répond qu’« il est inutilement coûteux. Les frais de gestion sont multipliés quand deux organismes différents remboursent une même consultation. En 2020, les complémentaires ont couvert seulement 12,3% des consommations de soins et de biens médicaux, contre 79,8% pour la Sécu. Or, leurs frais de gestion ont atteint 7,5 milliards, pour un montant de prestation de 25,7 milliards d’euros : cela fait 29,3% de frais de gestion sur chaque remboursement ! ».

Le journal observe que « notre système permet à 95% de la population d’avoir une couverture complémentaire ».

L’économiste de la santé déclare que « les conditions d’accès à cette couverture sont très inégales. Les salariés des entreprises qui négocient les contrats collectifs obligatoires obtiennent des tarifs avantageux et de bonnes couvertures. Pour les autres, les complémentaires restent facultatives. Les retraités, les étudiants ou les chômeurs doivent s’assurer à leurs frais. Et au prix fort pour les retraités, car la concurrence, concernant le contenu des soins, sur le marché des complémentaires exclut toute solidarité dans les tarifs et conduit à des prix qui augmentent avec l’âge de l’assuré ».

« Tout ceci rend l’accès à la complémentaire difficile pour les plus démunis, ce qui a motivé la mise en place de dispositifs correcteurs : les personnes en dessous du seuil de pauvreté ont accès à une complémentaire gratuite, la Complémentaire santé solidaire, et celles qui sont au seuil de pauvreté ont accès à cette complémentaire via une participation financière. Mais juste au-dessus de ce seuil, l’achat d’une complémentaire peut représenter une somme considérable, évaluée il y a quelques années à 8% du revenu d’un ménage. Dans cette tranche de revenu, beaucoup renoncent à cette couverture, ce qui conduit à des renoncements aux soins deux fois plus fréquents que chez les autres assurés sociaux », poursuit-elle.

Brigitte Dormont souligne qu’« en l’absence d’un acte chirurgical, la Sécu ne couvre que 80% des soins prodigués à l’hôpital, les 20% restants n’étant couverts que si le patient a une complémentaire santé. Or durant la crise Covid, il n’était pas rare que des patients soient hospitalisés durant deux semaines. L’Assistance publique-Hôpitaux de Paris a montré que le reste à charge pouvait alors dépasser les 8000 euros, une catastrophe pour les personnes sans mutuelle ».

Elle évoque donc ce projet de « grande Sécu » : « L’idée est d’enfin séparer les domaines d’intervention de la Sécu et des complémentaires. La Sécu couvrirait à 100% tous les soins, à l’exception de l’optique, du dentaire et des audioprothèses. Pour ces derniers soins-là, seule une liste restreinte de produits (lunettes, prothèses…), répondant aux besoins et dont les prix ont été négociés, serait remboursée à 100%. Cette liste correspond à l’offre appelée actuellement «100% santé». Il n’y a alors plus de reste à charge sur les soins essentiels, ce qui crée la sécurité dans l’accès au soin et instaure une véritable solidarité entre bien portants et malades ».

« Au final, les complémentaires devraient se repositionner sur la couverture des dépassements d’honoraires, des éléments de confort à l’hôpital, comme la chambre individuelle, des médecines douces, et des biens d’optique, de dentaire et d’audioprothèse plus onéreux que ceux offerts dans le cadre du panier de soins 100% santé.

Dans ses travaux, le HCAAM considère d’autres réformes possibles, dont une «grande Sécu bis», moins englobante, où la totalité des biens d’optique, de dentaire et d’audioprothèse seraient couverts par les complémentaires (et non une partie d’entre eux), sauf pour les personnes à bas revenus, couvertes pour tout par la Sécu », poursuit Brigitte Dormont.

Interview

«La grande Sécu permettrait une meilleure couverture pour un coût sans doute inférieur»

Pour l’économiste de la santé Brigitte Dormont, l’idée d’une réforme du remboursement des soins soutenue par Olivier Véran permettrait de mettre fin au système à deux étages complexe, coûteux et inéquitable, des complémentaires santé et de favoriser la solidarité.

:quality(70)/cloudfront-eu-central-1.images.arcpublishing.com/liberation/S3MUPG2KXZAG5EEPAPUR6YO6EQ.jpg)

par Nathalie Raulinpublié le 14 novembre 2021 à 19h45

Faut-il confier à la seule solidarité nationale le soin de rembourser l’intégralité des dépenses de santé des Français ? Soutenue par le ministre de la Santé, Olivier Véran, conspuée par le candidat à l’investiture LR pour la présidentielle Xavier Bertrand, l’idée d’une «grande Sécu», qui marginaliserait les organismes complémentaires dans la couverture des soins, a commencé d’agiter les esprits à six mois de l’élection présidentielle. Economiste de la santé et professeure à l’université Paris-Dauphine, Brigitte Dormont travaille depuis plusieurs années sur ce dossier. Pour elle, le coût, l’inertie et l’iniquité de notre actuel système de couverture santé justifient les velléités de réforme.

A la demande d’Olivier Véran, le Haut Conseil pour l’avenir de l’assurance maladie (HCAAM) travaille sur une redéfinition des rôles de la sécurité sociale et des complémentaires santé dans le remboursement des soins. Est-ce le moment d’ouvrir ce chantier ?

Ouvrir ce débat pour la campagne présidentielle est une très bonne idée. Les économistes appellent depuis plusieurs années à une réforme du système de remboursement des soins. Il n’y a qu’en France que le remboursement des mêmes soins se fait par deux organismes différents : la Sécuri…Il vous reste 84% de l’article à lire.Libération réserve cet article à ses abonnés.Vous êtes abonné(e) ? Connectez-vous

Pour lire la suite, abonnez-vous

Commentaires Dr Jean SCHEFFER:

Etape intremédiaire du 100% santé, il existe depuis longtemps un régime autonome en Alsace-Moselle*. Ce régime a intégré la gestion de la complémentaire dans l’assurance maladie, ce qui permet d’avoir une cotisation en moyenne de 30 à 40% moins élevée qu’en « France de l’intérieur « . De plus la couverture est plus importante en particulier pour l’optique, et les prothèses auditives et dentaires, et donc un reste à charge beaucoup moins élevé. Cerise sur le gâteau, le régime est financièrement équilibré. Il est très étonnant que ce système n’est pas été plébiscité pour le généraliser à la France entière. Mon sentiment c’est qu’il existe des conflits d’intérêt avec certaines mutuelles qui expliquent que syndicats et partis politiques n’ont pas intérêt à cette évolution. Il suffit de voir leurs réactions avec le débat actuel.

Sinon le 100% sécu, la Grande Sécu (1), ou une assurance maladie universelle (2), ou une complémentaire santé universelle (3), ou « une renationalisation et une recentralisation de l’assurance-maladie »(4,) ne sont pas une nouveauté. Lors de la précédente campagne présidentielle en 2017 on a assisté à la publication de différentes propositions.

Même un rapport officiel du Haut Conseil pour l’Avenir de l’Assurance Maladie (en voie de publication), envisage l’existence d’une Grande Sécu avec trois scénarios (1)

-(1) La Grande Sécu Rapport du HCAM https://www.argusdelassurance.com/assurance-de-personnes/sante/la-grande-secu-vue-par-le-hcaam-tous-les-assures-en-ald.188207 -(2) Pour une assurance maladie universelle(Martin Hirsch et Didier Tabuteau): http://abonnes.lemonde.fr/idees/article/2017/01/14/creons-une-assurance-maladie-universelle_5062590_3232.html Commentaire du Pr André Grimaldi**et aussi: http://www.huffingtonpost.fr/andr-grimaldi/securite-sociale-presidentielle-2017/ -(3) Pour « une complémentaire santé universelle »: http://abonnes.lemonde.fr/idees/article/2017/01/03/pour-une-complementaire-sante-universelle_5057071_3232.html -(4) Une renationalisation et une recentralisation de l’assurance-maladie » https://www.lemonde.fr/idees/article/2016/12/20/pour-une-renationalisation-et-une-recentralisation-de-l-assurance-maladie_5051650_3232.html -(5) Soins gratuits: pourquoi n’y avons-nous pas pensé avant, imbéciles! (Frédéric Bizard économiste de la santé) https://www.huffingtonpost.fr/frederic-bizard/pourquoi-creer-un-systeme-de-sante-entierement-gratuit-est-une-u_a_21657224/ -(6) L’assurance-maladie universelle en questions (Martine Bulard) « le Monde Diplomatique » Avril 2017 file:///Users/admin/Documents/Dossiers/Sécurité%20sociale/100%25%20sécu/L’assurance-maladie%20universelle%20en%20questions,%20par%20Martine%20Bulard%20(Le%20Monde%20diplomatique,%20avril%202017).webarchive -(7) 4 raisons de reconquérir la sécu (A. Grimald et F. Pierru) https://www.huffingtonpost.fr/andr-grimaldi/programme-fillon-mutuelle-secu_a_21657362/

Une intox actuelle affirme que cela coûterait 22 milliards à la sécurité sociale. Cela est faux, cat il y aurait une double économie: les 7 milliards de frais de gestion des complémentaires qui ne seraient plus à charge des cotisants et 7 milliards d’économies au niveau de l’assurance maladie dans la gestion des remboursements en lien avec les complémentaires. Il n’y aurait plus que 8 milliards de coûts supplémentaires pour avoir un vrai 100% sécu., cela en vaut vraiment la peine. Reste qui va rembourser à beaucoup de Français qui ne pouvaient se payer une complémentaire haut de gamme les dépassements d’honoraires. En bien il y a une solution avec une idée chère à la fédération Hospitalière de France (FHF): récupérer les finances gaspillées dans les actes et examens inutiles (20 à 30%), cela dépasse surement les 8 milliards manquants !

*RÉGIME LOCAL ALSACE-MOSELLE et l’accord accord national interprofessionnel (ANI)

Assurance-maladie : ce qui va changer concrètement http://www.republicain-lorrain.fr/sante-et-medecine/2016/05/25/assurance-maladie-ce-qui-va-changer-concretement A compter du 1er juillet, les salariés d’Alsace-Moselle bénéficieront d’un nouveau système d’assurance-maladie, qui fait l’objet d’un vif débat politique. Il concerne 2,1 millions d’affiliés.

Questions-réponses.

A compter du 1er juillet, tous les salariés d’Alsace-Moselle auront l’obligation d’être affiliés par leur employeur à une complémentaire santé, comme le sont ceux de France de l’intérieur depuis le 1er janvier. La complémentaire s’ajoutera au régime général (la Sécurité sociale), qui assure en moyenne 70 % de la base de remboursement, et au régime local qui en prend en charge 26 %.

Est-ce une révolution ? Non. Environ 80 % des salariés d’Alsace-Moselle sont déjà affiliés par leur employeur à une complémentaire santé via des accords de branches ou d’entreprises. La nouveauté ne concernera donc que les 20 % restants.

Sera-t-on aussi bien couvert Oui. C’est tout l’enjeu de ces changements. Depuis le 1er janvier, les salariés de l’intérieur sont couverts sur la base d’un panier de soins minimum : 100 % des actes et prestations remboursés par le régime général de sécurité sociale, prise en charge du forfait journalier, 125 % des tarifs de la Sécu pour les frais dentaires et un forfait optique fixé entre 100 et 200 €, tous les deux ans. Le régime local couvre déjà 72 % de ces prestations. La complémentaire santé prendra les 28 % restants.

Cela reviendra-t-il plus cher ? A priori oui. Les Alsaciens-Mosellans pourront être amenés à financer 86 % des prestations du panier de soins minimum. Contre 50 % en France de l’intérieur. Ils financent en effet en totalité le régime local, qui couvre 72 % des prestations. A cela s’ajoute la complémentaire santé, qui couvre les 28 % de prestations restantes. L’employeur doit prendre à sa charge au moins la moitié des cotisations. Si celui-ci ne va pas au-delà, les salariés d’Alsace-Moselle prendront donc à leur charge l’autre moitié, soit 14 % des prestations.

Les complémentaires seront-elles plus chères? Non. Les cotisations des complémentaires santé en Alsace-Moselle sont inférieures de 30 à 40 % aux tarifs de l’intérieur, dans la mesure où les salariés d’Alsace-Moselle financent déjà le régime local. Et que celui-ci couvre à lui seul 72 % des prestations.

Reste-t-il des avantages ? Oui , car ils conservent le régime local, là où la France de l’intérieur n’a que la complémentaire santé. Ce régime local repose sur un système solidaire sans pareil, ce qui le différencie des mutuelles ou assurances privées. D’abord parce que+++ la cotisation est indexée sur les revenus.+++ Pouvant varier de 0,75 à 2,5 %, elle est fixée depuis 2005 par le conseil d’administration à 1,5 % des revenus déplafonnés. Donc, plus on gagne d’argent, plus on cotise. Et inversement.

Ensuite parce que les prestations couvrent aussi les ayants droit, sans supplément, là où un régime non solidaire augmente la cotisation de 20 %.

Le régime local profite donc énormément aux personnes à faibles revenus avec beaucoup d’enfants. Enfin,+++ il ne fait aucune différence avec les personnes dont la dépense de soins est plus élevée+++

Philippe MARQUE.

Etat des remboursements dans le régime d’Alsace Lorraine après l’accord ANI

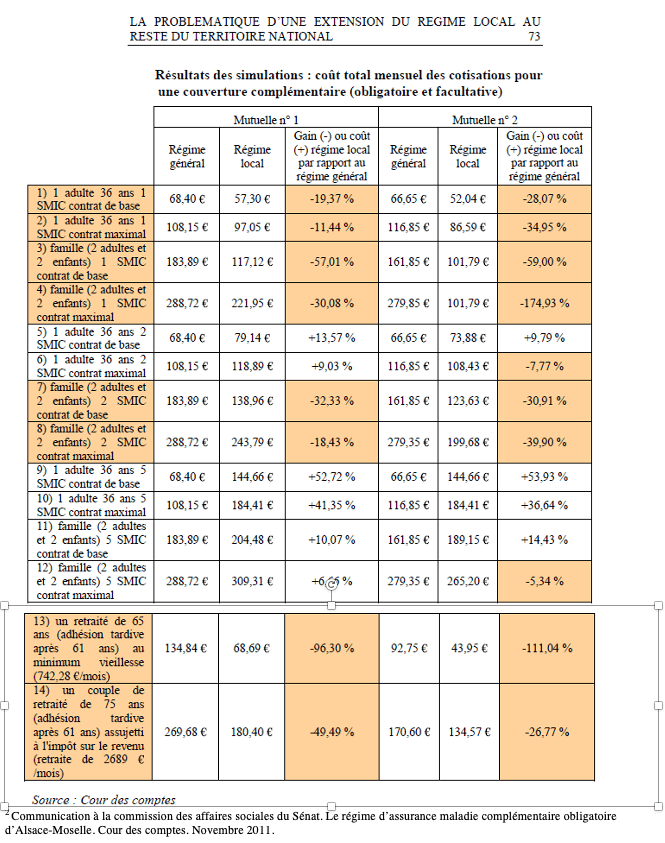

Simulation par la cour des comptes en 2011 d’une extension du régime local d’Alsace Lorraine à la France entière:

**Commentaire du Pr André Grimaldi à l’article du Monde Pour une assurance maladie universelle de Didier Tabuteau et Martin Hirsch:

Voir aussi: http://www.huffingtonpost.fr/andr-grimaldi/securite-sociale-presidentielle-2017

Dans le débat soulevé par la tribune de Didier Tabuteau et Martin Hirsch, en faveur de l’assurance maladie universelle, il me semble qu’il faut clarifier un certain nombre de points

1) La Sécu est un « bien commun » . Elle ne doit donc être ni étatisée ni privatisée. A mon sens ,cela a trois conséquences :

1 ses recettes (cotisations, impôts, taxes) doivent être spécifiquement dédiées et non fondues dans l’ensemble des recettes de l’Etat

2 sa gestion doit être distincte de la gestion étatique. La Sécu ne doit donc pas disparaître dans les ARS. Cependant on ne saurait revenir à une cogestion par les partenaires sociaux au moins en ce qui concerne l’assurance maladie qui ,de nos jours, va bien au-delà du versement des indemnités journalières. Il faudrait donc envisager une cogestion entre l’Etat et les partenaires sociaux, les représentants des usagers (dont les associations de patients) et les représentants des professionnels de santé (dont les syndicats professionnels).

3 sa gestion doit impliquée l’équilibre des comptes entre les recettes et les dépenses

2) Le financement du système de santé implique le contrôle des dépenses mais pas la gestion du système. Grosse différence avec le NHS anglais.

3) La disparition des complémentaires ne supprimerait pas les assurances privées (mutualistes ou non), mais les transformeraient en assurances supplémentaires pour la prise en charge des activités non comprises dans « le panier de soin et de prévention solidaire » (les cures thermales, l’homéopathie, l’acupuncture, le surcoût du refus systématique des génériques,les traumatismes des sports à haut risque, la chirurgie esthétique etc) La limite du panier de soin et de prévention solidaire devrait être fixée par la représentation nationale après un débat de démocratie sanitaire impliquant notamment usagers et professionnels

4) Le conventionnement des médecins libéraux devrait supposer:

1- une révalorisation des actes sous évalués notamment en chirurgie générale et digestive ( la création en 1980 du secteur 2 a justifié et entretenu cette sous valorisation)

2- la création d’une assurance professionnelle publique

3- la possibilité pour les médecins de choisir pour les patients atteints de maladies choniques une rémunération à la capitation (ou dotation globale modulée) au lieu du paiement à l’acte

4- la création pour les affections chroniques du statut de médecin spécialiste référent à côté de celui de médecin traitant (pour les affections rares ou au traitements complexes ou pour les échecs de la prise en charge de premier recours) avec une rémunération adaptée

5- le cofinancement des frais de locaux professionnels/ équipements/ secrétariat modulés selon les régions et selon la réalisation d’un travail en équipe

6- un financement pour le relevé des data essentiels en médecine de ville, complément indispensable du SNIIRAM et du PMSI

7- le respect des tarifs conventionnés revalorisés avec mise en extinction du secteur 2 (possibilité du secteur 3 hors convention)

8- parallèlement l’activité privée hospitalière resterait possible en secteur 1 pour les assurés sociaux (et en secteur 3 pour les riches étrangers) avec la triple condition de sa limitation à moins de 20% de l’activité totale ,du respect de l’égalité des soins et du fonctionnemernt du travail d’équipe.

La prime de service public exclusif pour les médecins hospitaliers n’ayant pas d’activité privée devrait être modulée selon les régions et selon le différentiel moyen de revenus ( à charge de travail comparable) entre la ville et l’hôpital selon les spécialités…

Reste que l’art de la politique est moins de fixer un horizon en révant de périodes heureuses(1945 création de la Sécu,1958 création des CHU, 2000 création de la CMU) que de proposer ce qui est réalisable à un moment donné compte tenu des rapports de force.

C’est le cas aujourd’hui pour la proposition de la Sécu comme assurance maladie obligatoire pour tous et comme assurance complémentaire pour ceux qui le souhaitent moyennant une cotisation supplémentaire.

C’est la proposition de la charte pour une Santé solidaire jointe.

Les français y sont très majoritairement favorables. L’obstacle relève essentiellement , à mon avis, de conflits d’intérêts assez puissants

Mute

Thomas Saunier (Malakoff Humanis): Le projet de « Grande sécu » inquiète les mutuelles et les assureurs – 18/11

Ce jeudi 18 novembre, Thomas Saunier, directeur général de Malakoff Humanis, est revenu sur le fonctionnement du projet « Grande sécu » voulu par le gouvernement en substitution aux mutuelles de santé dans l’émission Good Morning Business présentée par Audrey Maubert et Christophe Jakubyszyn. Good Morning Business est à voir ou écouter du lundi au vendredi sur BFM Business

Voir aussi:

https://environnementsantepolitique.fr/2021/09/29/20410/

5 commentaires sur « « Le 100% sécu », « la Grande Sécu » , ou « une assurance maladie universelle » , ou « une complémentaire santé universelle » , ou « une renationalisation et une recentralisation de l’assurance-maladie » »