OpenLux : au Luxembourg, une économie artificielle dopée par les sociétés offshore

Par Anne Michel , Maxime Vaudano , Jérémie Baruch et Maxime Ferrer

Publié le 08 février 2021 à 06h00 – Mis à jour le 11 février 2021 à 15h01

ENQUÊTE

Près de la moitié des 140 000 sociétés enregistrées dans le pays sont de pures holdings financières, sans ancrage dans l’économie locale, attirées par les exonérations d’impôts.

OPENLUX – Enquête sur le Luxembourg, coffre-fort de l’Europe

Imaginez l’un des pays les plus riches du monde en termes de produit intérieur brut (PIB) par habitant, troisième au classement mondial derrière le Qatar et Macao, dont une partie de l’économie reposerait sur du sable. Une majorité d’entreprises seraient de pures coquilles financières, domiciliées chez de super gestionnaires de « boîtes aux lettres ». Imaginez un pays de cocagne pour les groupes et les grandes fortunes du monde entier, qui exonérerait d’impôt les dividendes, les gains en capital et les droits de succession – le patrimoine financier et l’héritage. Imaginez un pays coffre-fort, au cœur de l’Europe, dont la stratégie fiscale coûterait à ses voisins des milliards d’euros en impôts éludés, en pleine crise économique mondiale.

Ce pays existe : c’est le Luxembourg, pays de naissance de l’un des « pères de l’Europe », Robert Schuman, et l’un des six Etats membres fondateurs de la communauté européenne. L’enquête OpenLux, menée par Le Monde avec seize médias partenaires, perce le secret des 140 000 sociétés de ce pays de près de 614 000 habitants, grâce à 3,3 millions de documents rendus publics et extraits du registre du commerce du Luxembourg. Cette base de données en révèle pour la première fois l’identité des propriétaires et la nature des actifs. Cet exercice d’analyse micro-économique inédit vient confirmer le statut de paradis fiscal que récuse pourtant le Grand-Duché, un centre financier géant dopé par sa politique en matière de fiscalité, qui concentre sur moins de 2 600 km2 une partie de la fortune du monde dans des sociétés offshore.

Lire aussi OpenLux : la très prompte contre-offensive du Luxembourg sur Internet

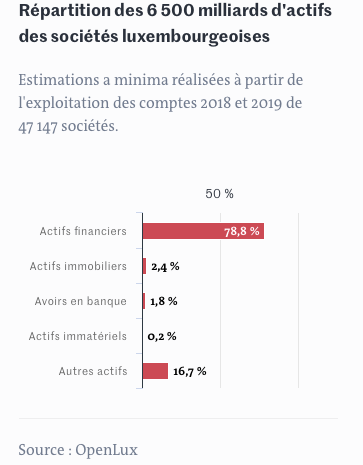

OpenLux révèle que près de la moitié des sociétés commerciales du Luxembourg (45 %) sont des holdings financières, qui n’ont d’autre fonction que de détenir des participations dans d’autres entreprises. Ce sont des entités offshore – dont les activités sont situées ailleurs – comme il en existe aux îles Caïman ou dans les îles Vierges britanniques. Elles concentrent à elles seules 85 % du total des actifs des sociétés du Luxembourg, soit plus de 6 500 milliards d’euros d’actifs, selon nos calculs – bien davantage que les florissants fonds d’investissement dont le gouvernement luxembourgeois aime à vanter le succès (4 800 milliards d’euros).

Répartition des 6 500 milliards d’actifs des sociétés luxembourgeoises

Source : OpenLux

L’analyse de dizaines de milliers de rapports financiers confirme l’objectif exclusivement financier de ces holdings : près de 80 % des actifs déclarés par les sociétés luxembourgeoises sont des participations dans d’autres sociétés du monde entier, loin devant l’immobilier (3 %) ou les avoirs en banque (2 %). En fait d’entreprises, ces sociétés n’ont pas d’ancrage dans l’économie réelle locale.

Des cabinets de domiciliation

Une majorité d’entreprises ne possèdent ni bureaux, ni salariés, ni objectif économique. Elles n’ont aucune présence physique et sont représentées par des cabinets de domiciliation. Ainsi, plus de 25 000 sociétés sont regroupées sur 40 adresses ! Au 6 de la rue Eugène-Ruppert, dans un immeuble moderne d’une zone d’activité en périphérie de la capitale, sont installées… 1 804 entreprises ! Le bâtiment appartient au champion de la domiciliation dans le Grand-Duché, Intertrust, qui, en plus de boîtes aux lettres, vend aux sociétés un service clé-en-main (tenue de comptes, conseil fiscal, documents administratifs, etc.).

Au Luxembourg, ces centaines d’« administrateurs Shiva » jonglent avec les mandats, à l’image de Jens Höllermann, un expert financier du cabinet InTabulis, qui dirige à lui seul 385 sociétés différentes.

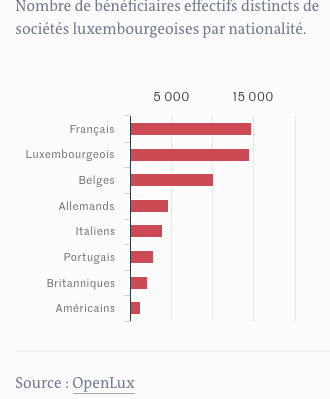

D’autres données issues d’OpenLux confirment le caractère hors sol de l’économie luxembourgeoise. Seules 13 % des sociétés sont contrôlées par des Luxembourgeois, 87 % étant aux mains de propriétaires étrangers.

Les nationalités les plus représentées parmi les propriétaires de sociétés luxembourgeoises

Source : OpenLux

Ces sociétés ont été créées pour le compte d’entreprises ou de particuliers qui viennent profiter de tous les avantages du Luxembourg : les meilleures infrastructures financières (banques internationales, conseillers financiers, avocats, etc.), la sécurité politique et juridique, une position idéale dans l’Union européenne et une discrétion certaine.

Mais la fiscalité reste son atout majeur. Certes, le Grand-Duché n’est plus l’eldorado fiscal pour multinationales qu’il était il y a dix ans. Après les révélations de l’enquête LuxLeaks en 2014, le Luxembourg a été contraint d’appliquer des règles anti-abus découlant du travail sur l’optimisation fiscale mené par l’OCDE. Les grands groupes ont dû renoncer à y délocaliser artificiellement des profits s’ils n’avaient pas d’activités sur place. Un coup porté à la planification fiscale et aux artifices comptables.

Mais OpenLux vient rappeler que le Luxembourg ne se résume pas aux multinationales et aux fonds d’investissement. Le système des holdings défiscalisées, qui bénéficie à une clientèle bien plus large, existe et prospère sans que les autorités de régulation mondiales y trouvent à redire : leurs propriétaires font valoir que leurs activités purement financières emploient peu de main-d’œuvre et donc ne nécessitent pas de mettre de la « substance » au Luxembourg. Elles passent sous les radars de la régulation internationale, tandis que le Luxembourg reste souverain pour fixer, chez lui, le taux d’imposition qui leur est applicable. De fait, aucune règle internationale ne peut empêcher un pays de jouer la carte du dumping fiscal contre ses voisins, pour attirer les entreprises.

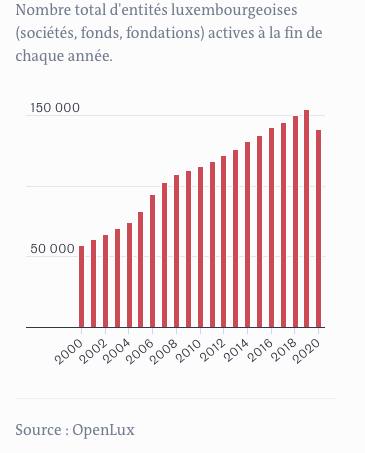

Le nombre de sociétés a cru sans discontinuer jusqu’à 2020

Source : OpenLux

S’agissant des riches particuliers, la latitude du Grand-Duché est encore plus grande, car la fiscalité des personnes physiques n’entre pas dans le mandat de régulation confié à l’OCDE par le G20 – aucun consensus politique n’ayant été trouvé jusqu’ici.

Si le Luxembourg impose officiellement les sociétés comme beaucoup de ses voisins (autour de 25 %), des avantages majeurs figurent dans son arsenal fiscal : conditions d’accès plus souples au régime européen dit « mère-fille », qui exonère les dividendes entre une société mère européenne et ses filiales à l’étranger ; gros réseau international de conventions fiscales permettant de bénéficier d’une imposition faible voire nulle (entre 0 % et 5 %) sur les dividendes et les intérêts remontant vers une société au Luxembourg ; impôt zéro sur les gains en capital stockés dans le Grand-Duché, qui ne prévoit pas de retenue à la source sur la vente d’actions ou d’obligations ; exonération totale des successions en ligne directe pour ceux qui deviennent résidents luxembourgeois…

« Le Luxembourg caracole en tête des plus gros paradis fiscaux dans le monde, entre la première et la deuxième place », Anne-Laure Delatte, économiste

« Le Luxembourg caracole en tête des plus gros paradis fiscaux dans le monde, entre la première et la deuxième place », constate l’économiste Anne-Laure Delatte, rattachée à l’université Paris-Dauphine. Avec quatre autres chercheurs, elle a établi, en 2020, une géographie mondiale de l’évitement fiscal, en comparant les échanges financiers des Etats à ce qu’ils devraient être selon la théorie économique. Or, « le Luxembourg est le seul pays d’Europe à montrer des distorsions très au-dessus de la moyenne dans toutes les statistiques de la balance des paiements : c’est à la fois une grande plate-forme d’investissements directs étrangers anormaux et un très important détenteur de titres financiers anormaux ». L’activité des banques établies au Luxembourg est quatre fois supérieure à ce qu’elle devrait être. Une activité « anormale » qui représente 16 % du PIB luxembourgeois. De par l’importance de ses échanges financiers avec le reste du monde, le Grand-Duché joue un rôle plus important dans l’évitement fiscal mondial que les autres paradis fiscaux d’Europe (Jersey, le Liechtenstein, les Pays-Bas) et des Caraïbes.

Cette politique fiscale agressive résistera-t-elle à la crise et à la montée des inégalités ? Dans son dernier rapport, l’ONG Tax Justice Network évalue à 427 milliards de dollars (352 milliards d’euros) les impôts perdus chaque année par les Etats du monde entier, du fait de l’évasion fiscale. La moitié de la somme est le fait d’un « axe de l’évitement fiscal » : Royaume-Uni et ses dépendances, Pays-Bas, Suisse, et Luxembourg, responsable à lui seul de 10 % des pertes fiscales mondiales.

OpenLux : un petit parfum de ’Ndrangheta au Luxembourg

Par Jérémie Baruch , IrpiMedia et Woxx

Publié le 12 février 2021 à 06h00 – Mis à jour le 12 février 2021 à 12h15

ENQUÊTE

Plusieurs figures montantes de la puissante Mafia calabraise se sont installées dans le Grand-Duché, éveillant l’intérêt de la justice italienne.OPENLUX – Enquête sur le Luxembourg, coffre-fort de l’Europe

C’est à la suite de l’arrestation de son père, Riccardo, chef mafieux d’un clan calabrais, que Santo Rumbo, à même pas 30 ans, est parti au Canada pour prendre du galon. Là-bas, en côtoyant les dirigeants de la pègre italienne émigrée en Amérique du Nord, il a été consacré trequartino, l’un des rangs les plus élevés de la Mafia calabraise, la ’Ndrangheta. Mais à cette même époque, une enquête de police italienne était en cours, visant à couper la puissante branche canadienne de l’organisation criminelle. C’est dans le cadre de l’opération « Canadian Connection 2 » que la police a appris, grâce à des écoutes électroniques, que la prochaine destination de Santo Rumbo était le Luxembourg.

Mais que peut bien avoir à faire la Mafia calabraise, aujourd’hui considérée par les procureurs antimafia italiens comme la plus dangereuse, dans un pays aussi petit que le Luxembourg ? Les enquêteurs italiens y ont détecté une présence importante de la’ Ndrangheta. Ils supposent que ses membres ont pu exploiter les outils d’opacité de sa place financière pour cacher des fonds, et blanchir d’importantes sommes d’argent. L’officier italien qui a dirigé l’opération de police au Canada indique toutefois à notre partenaire IrpiMedia que les autorités n’ont « jamais pu enquêter sur ce que faisait Rumbo » dans le Grand-Duché.

L’enquête menée par Le Monde et ses partenaires grâce la base de données OpenLux permet de lever une partie du voile sur les activités de ces familles mafieuses, installées autour d’une petite commune du Luxembourg, Differdange, idéalement située à la frontière avec la Belgique et la France. En arrivant dans le Grand-Duché, Santo Rumbo s’est rapidement entouré d’un groupe de jeunes entrepreneurs originaires de la région de Siderno, en Calabre, face à la mer Ionienne. La plupart sont installés à Differdange depuis plusieurs années.

Ouverture de restaurants

Si ce réseau informel n’est probablement pas encore totalement identifié par les autorités, un enquêteur italien, s’exprimant sous couvert de l’anonymat, a déclaré à IrpiMedia que de nombreux jeunes des « milieux proches de la ’Ndrangheta » ont déménagé au Luxembourg pour y ouvrir des restaurants, « clairement pas avec de l’argent de poche, étant donné la pauvreté de la Calabre ».

C’est ainsi qu’en 2014 trois jeunes hommes originaires de Mammola, un petit village de 2 000 âmes sur les hauteurs calabraises de l’Aspromonte, ont ouvert au Luxembourg une échoppe de yaourts glacés baptisée « I Bronzi ». Un projet entrepreneurial qui a tourné court au bout d’un an, avec la mise en sommeil de la société. Juste le temps pour eux de rebondir et de constituer une seconde société, SAA SARL, pour ouvrir une pizzeria qui sera, elle aussi, rapidement fermée.

En 2019, les deux sociétés dormantes seront reprises. La première par Rumbo, alors que celui-ci venait d’arriver au Luxembourg, pour ouvrir un nouveau restaurant de spécialités italiennes. La seconde par Salvatore Scali, fils du chef local de la ’Ndrangheta à Mammola. Avec une remarquable similarité, d’autres membres du groupe associé à Rumbo ont aussi ouvert puis fermé des restaurants à Differdange.

_____________________________________________________________________________________________

— Le lexique

Action ou part

C’est un titre qui matérialise la propriété d’une société. Si une société a quatre associés à parts égales, ils détiennent chacun 25 % des actions.

Action au porteur

A la différence d’une action classique, l’action au porteur est anonyme et permet aux propriétaires réels d’une société de dissimuler leur identité. Ce type de titre, qui organise une opacité totale sur l’actionnariat, est en train de disparaître. Le Luxembourg est l’un des derniers pays à en proposer.

Actionnaire ou associé

C’est une personne qui détient des parts dans une société. Il n’est pas nécessairement le salarié ou le dirigeant, mais peut prétendre à une partie des bénéfices réalisés par la société (les dividendes).

Administrateur ou gérant

Personne qui dirige une société en siégeant au conseil d’administration. Dans les sociétés offshore, cela n’implique pas de gérer l’activité de l’entreprise au quotidien (qui est parfois inexistante), mais seulement de signer quelques documents et d’assumer la responsabilité légale en cas de problème.

Bénéficiaire effectif ou propriétaire réel

Personne qui tire les véritables bénéfices d’une société, même si elle n’apparaît pas officiellement comme actionnaire, ou qu’elle est cachée derrière des prête-noms ou des montages complexes. Au Luxembourg, depuis 2019, le bénéficiaire effectif est censé être connu et inscrit au registre des bénéficiaires effectifs (RBE), mais toutes les sociétés ne le font pas apparaître (seules 52 % le référencent correctement, selon l’enquête « OpenLux »).

Cabinet fiduciaire

Il regroupe des professionnels de la finance qui offrent des services aux entreprises : enregistrement de sociétés, démarches administratives, comptabilité, fourniture de prête-noms, conseils fiscaux, etc.

Capital

Le capital d’une société permet de savoir qui la détient. Il est divisé en un nombre variable d’actions ou de parts, détenues par des actionnaires ou associés.

Déplacement de profits

Afin de payer moins d’impôts, certaines entreprises font transiter les bénéfices réalisés dans les pays où elles sont réellement actives vers d’autres Etats à la fiscalité plus avantageuse. Plusieurs techniques de comptabilité, légales à l’origine, peuvent être détournées pour faire baisser artificiellement les profits, comme les redevances de propriété intellectuelle ou les prêts entre filiales.

Dividende

A échéances régulières, une société peut distribuer une partie de ses bénéfices à ses actionnaires, en fonction de leur nombre de parts : c’est ce qu’on appelle le dividende.

Echange automatique d’informations

C’est l’un des meilleurs outils de coopération internationale pour lutter contre la fraude fiscale des particuliers. Le Luxembourg y participe, comme une centaine de pays ; il doit à ce titre transférer automatiquement à la France des informations sur les comptes bancaires ouverts par des Français au Luxembourg.

Holding

C’est une société qui n’a pas d’activité économique réelle : sa seule fonction est de prendre des participations dans d’autres sociétés et d’effectuer des opérations financières. Une holding peut regrouper tous les investissements d’un individu, les filiales d’un groupe. On peut en trouver en France, mais elles sont particulièrement répandues au Luxembourg.

Offshore (société, activité…)

Littéralement, offshore signifie « extraterritorial ». Une société offshore est enregistrée dans un pays non pas pour y exercer une activité mais pour y disposer d’une boîte à lettres – souvent pour profiter des avantages fiscaux ou réglementaires du paradis fiscal choisi.

Paradis fiscal

Pays ou territoire dans lequel certains impôts sont très bas, voire inexistants, et qui cultive une certaine opacité sur les titulaires des comptes et des sociétés. La définition varie selon l’époque et l’organisation qui établit la liste des paradis fiscaux.

Régime fiscal « mère-fille »

Une société mère est une société qui détient plus de 50 % du capital d’autres sociétés, appelées sociétés filles ou filiales. Pour éviter une double imposition, la plupart des Etats permettent à la société mère de bénéficier d’une exonération d’impôt sur les sociétés pour les dividendes reçus par ses filiales. En France, la société mère doit payer une taxe forfaitaire de 5 % sur le montant des dividendes reçus de ses filiales. Au Luxembourg, la plupart du temps, c’est 0 %.

Rescrit fiscal ou « tax ruling »

Accord fiscal secret entre un pays et une entreprise, qui permet de fixer, au cas par cas, un niveau d’imposition moins élevé que le taux normal. Ce système, mis en lumière par le scandale des « LuxLeaks », a notamment permis à des multinationales de payer très peu d’impôts au Luxembourg. Depuis début 2017, les Etats européens ont l’obligation de faire preuve de transparence sur les rescrits fiscaux qu’ils accordent aux entreprises, en les communiquant aux autres pays de l’UE. Du coup, il y en a de moins en moins.

Résidence fiscale

C’est le pays où un individu paie ses impôts, qui ne correspond pas forcément à sa nationalité. En théorie, la résidence fiscale dépend de l’endroit où la personne vit le plus clair de son temps. Dans la pratique, les critères varient en fonction des pays, dont l’intérêt est d’avoir le maximum de résidents fiscaux pour récolter le plus d’impôts. La France considère par exemple comme résident fiscal toute personne qui vit, travaille en France, ou y a « le centre de ses intérêts économiques ». Au Luxembourg, un Français peut être considéré comme résident fiscal s’il y dispose d’un « foyer d’habitation permanent ». Dans le cas où il a également un foyer en France, il doit justifier avoir des « liens personnels et économiques les plus étroits (centre des intérêts vitaux) » avec le Luxembourg.

Société

Le type de société le plus connu est l’entreprise, qui exerce une activité économique. Mais les sociétés peuvent aussi être de purs outils juridiques, qui servent à détenir des actifs (immobilier, argent, placements, etc.).

Société-écran

Société qui n’exerce pas d’activité économique réelle. Généralement installée dans un pays à la fiscalité réduite, elle peut servir à détenir discrètement des comptes en banque, des participations ou des investissements, dans le but d’opacifier des transactions financières, ou de bénéficier d’avantages fiscaux.

____________________________________________________________________________________________

En auscultant les comptes déposés par les différentes sociétés au registre du commerce luxembourgeois, il sera difficile de déceler la trace d’une quelconque activité économique dans ces établissements, tant les montants déclarés sont dérisoires. Impossible de savoir si ces chiffres sont authentiques, car les sociétés n’ont pas de commissaire aux comptes pour les vérifier, comme la loi le réclame pourtant.

« Rumbo est un simple employé et n’avait donc ni titre ni raison de participer aux événements économiques de la société », avance Giuseppe Calderazzo, l’avocat du jeune Calabrais. Et si rien ne prouve aujourd’hui une quelconque illégalité concernant la gestion de ces sociétés, un éminent enquêteur antimafia assure qu’« ouvrir des restaurants et des cafés avec un capital dérisoire et presque pas d’argent dans les comptes, puis les laisser faire faillite, est typique de la Mafia ». Difficile d’aller plus loin car, à la connaissance du Monde, aucune enquête n’a encore été ouverte concernant la présence de ’Ndrangheta au Luxembourg.

Pour Santo Rumbo, la parenthèse luxembourgeoise a été de courte durée. Le 9 août 2019, des policiers du Grand-Duché lui ont passé les menottes, à la demande de leurs homologues italiens. Il a été extradé vers la Calabre à l’automne 2019 et attend son procès dans le cadre de l’enquête canadienne. Mais, selon son avocat, il n’est pas en prison, pour « manque de preuves de culpabilité ».

OpenLux : des oligarques et de riches familles pris au piège de leur propre labyrinthe financier

Par Maxime Vaudano et Jérémie Baruch

Publié le 12 février 2021 à 06h00 – Mis à jour le 12 février 2021 à 15h05

FACTUEL

Se dissimuler derrière des sociétés offshore n’est pas sans risque lorsqu’il s’agit de prouver la propriété des actifs, comme le montrent trois histoires issues d’OpenLux.

OPENLUX – Enquête sur le Luxembourg, coffre-fort de l’Europe

Certains cachent leur argent dans des sociétés offshore. D’autres le perdent. C’est ce qu’a appris à ses dépens l’ancien intermédiaire en armements Arcadi Gaydamak, l’« homme aux cinq passeports ». Au début des années 2000, alors que la justice française menace de le faire tomber dans l’affaire de l’Angolagate, Arcadi Gaydamak confie à un cabinet fiduciaire luxembourgeois le soin de mettre à l’abri une partie de son immense fortune – « 365 millions d’euros », affirme-t-il. Pendant quelques années, il se désintéresse de l’argent, qui prospère dans les comptes d’une myriade de sociétés offshore enregistrées aux îles Vierges britanniques sous des prête-noms de la fiduciaire.https://www.dailymotion.com/embed/video/k3lhYoerjR58qSwBYcf?ads_params=&api=postMessage&autoplay=false&id=player-k3lhYoerjR58qSwBYcf&mute=false&origin=https%3A%2F%2Fwww.lemonde.fr&queue-autoplay-next=false&queue-enable=false

Quand son horizon judiciaire s’éclaircit un peu, en 2010, Arcadi Gaydamak découvre que ses conseillers luxembourgeois se sont approprié ses actifs, et ont vendu à son insu un bout de terrain paradisiaque au cap d’Antibes, selon son récit. « A partir du moment où ils sont au nom de la fiduciaire, et que ce sont des gens malhonnêtes, c’est très compliqué de les récupérer », tempête M. Gaydamak, qui écume depuis 2015 les tribunaux luxembourgeois pour tenter de retrouver son magot. « Il est assez béatement confiant d’avoir confié plusieurs centaines de millions d’euros à des tiers sans s’y intéresser pendant des années ! », ironise l’un de ses proches.

Difficile de prouver qu’on est le véritable propriétaire

Manque de chance : un an auparavant, l’arsenal français contre les montages opaques de détention des biens immobiliers avait été considérablement renforcé pour lutter contre la fraude à l’impôt sur la fortune (ISF). Considérant qu’il n’avait de propriétaire clairement identifié pendant deux ans, le fisc français a donc appliqué au chalet de Vitaly Malkin une taxe punitive s’élevant à 3 % de sa valeur totale par an – une somme conséquente pour un bien acheté 26 millions d’euros.

Dix ans après l’achat, alors que le chalet a été vendu entre-temps, l’homme d’affaires se débat toujours devant les tribunaux français pour tenter de prouver qu’il était le véritable bénéficiaire de la société et éviter la douloureuse. Conforté en première instance puis débouté en appel en 2020, il s’est pourvu en cassation.

L’administration fiscale s’est montrée tout aussi intransigeante à l’égard des montages tortueux des Bellon, propriétaires du groupe de restauration collective Sodexo. La famille originaire de Marseille a généré depuis 2013 plus de 210 millions d’euros en logeant des placements financiers dans une société luxembourgeoise, Soparinvest Holding. Mais au lieu de la détenir directement, ils l’ont placée au cœur d’un réseau constitué d’une dizaine de sociétés offshore enregistrées aux Pays-Bas, aux îles Marshall, au Royaume-Uni et au Panama.

Une structure si complexe qu’ils n’ont pas réussi à prouver le lien de propriété entre leur holding française et cette société luxembourgeoise au moment de rapatrier quelques millions vers la France. Selon nos informations, cela leur a valu un redressement fiscal de plus de 1,3 million d’euros, confirmé définitivement par la justice en 2020. Les intéressés n’ont pas souhaité commenter le dossier.

penLux : l’argent sale prospère dans le centre financier du Luxembourg

Par Anne Michel , Maxime Vaudano et Jérémie Baruch

Publié le 12 février 2021 à 05h58 – Mis à jour le 12 février 2021 à 12h19

ENQUÊTE

Dans la base de données des propriétaires de sociétés apparaissent plusieurs dizaines de personnes impliquées dans des affaires de corruption, de fraude ou de crime organisé.

OPENLUX – Enquête sur le Luxembourg, coffre-fort de l’Europe

C’est un homme en fuite, recherché par la justice en France, en Suisse et en Espagne. C’est l’un des intermédiaires de l’affaire de Karachi, ces rétrocommissions versées dans le cadre de contrats d’armement signés avec le Pakistan et l’Arabie saoudite qui auraient servi à financer la campagne présidentielle d’Edouard Balladur en 1995. En juin 2020, Abdul Rahman El-Assir a été condamné à cinq ans de prison ferme par contumace par la justice française, en même temps que son ancien associé Ziad Takieddine.

Mais au Luxembourg, M. El-Assir est un investisseur comme un autre. Il apparaît dans la base OpenLux comme le propriétaire, aux côtés de son frère, de Wheelerdale Corporation. Une société fantôme inscrite dans une boîte aux lettres, qui se révèle être la maison mère de Gulf Interstate Engineering, un sous-traitant de l’industrie pétrolière basé au Texas, qui pèse plus de 70 millions d’euros.

M. El-Assir n’a visiblement rencontré aucun obstacle pour transférer cette société de l’île caribéenne de Curaçao vers le Luxembourg, en décembre 2012. Pourtant, six mois plus tôt, l’intermédiaire, qui avait fui en Suisse, avait été mis en examen par un magistrat helvétique, au nom de la justice française. L’information était parue dans la presse et il était donc déjà publiquement soupçonné d’avoir joué un rôle-clé dans l’affaire de Karachi. Sa condamnation, en juin 2020, n’a pas davantage entravé ses affaires luxembourgeoises : la société est, depuis, restée active.

Le cas Wheelerdale n’est pas isolé, et c’est l’une des surprises de l’enquête OpenLux. Dans la base de données des propriétaires de sociétés luxembourgeoises reconstituée par Le Monde apparaissent plusieurs dizaines de personnes impliquées dans des affaires de corruption, de fraude fiscale et de blanchiment, ainsi que des individus liés à la criminalité organisée ou ayant fait l’objet de sanctions internationales.

L’ancien sprinteur namibien Frankie Fredericks a, lui aussi, ouvert une société au Luxembourg, Jamsorf, en mai 2018. Les soupçons de corruption dans l’attribution des Jeux olympiques de Rio pesant sur cet ancien membre influent du Comité international olympique (CIO), sa mise en examen par la justice française six mois plus tôt et sa suspension, dans la foulée, par le CIO n’ont pas fait obstacle à sa démarche. A quoi était destinée cette société ? Mystère, car elle a été fermée avant d’avoir publié ses comptes, et Frankie Fredericks n’a jamais donné suite aux sollicitations du Monde.

Le Grand-Duché n’a pas sourcillé non plus au vu du pedigree de l’homme d’affaires russe Maxim Lalakin, qui a injecté 28 millions d’euros dans Axiom Property. Créée en 2011, cette société fêtera ses dix ans en juillet, alors que M. Lalakin est désormais visé par une enquête criminelle de la justice espagnole, qui le décrit comme « un des chefs du syndicat du crime Podolsk », un groupe mafieux originaire de Moscou.

Un autre nom inattendu apparaît derrière une société dénommée Domomedia Investment : Inês Maria Neves Faria, la mère de l’ancien candidat à la présidentielle brésilienne Aécio Neves. Dans le cadre d’une vaste enquête pour corruption, la justice brésilienne soupçonne cette femme, âgée de 81 ans, d’être le prête-nom de son fils pour ses montages offshore.

« Certains se servent du Luxembourg comme d’un point d’entrée pour investir de l’argent sale dans l’UE », Markus Meinzer, ONG Tax Justice Network

Comment expliquer une telle concentration de profils sulfureux sur un si petit territoire ? « Certains investisseurs non européens se servent du Luxembourg comme d’un point d’entrée pour investir de l’argent sale dans l’Union européenne, en franchise d’impôt », avance Markus Meinzer, chercheur au sein de l’ONG Tax Justice Network. Or la défaillance d’un seul Etat membre en matière de surveillance antiblanchiment suffit. Le plus dur reste de parvenir à injecter les fonds au Luxembourg en contournant les règles. Une fois cette étape franchie, une respectable société luxembourgeoise peut investir n’importe où en Europe sans attirer l’attention, bien plus aisément qu’un trust aux îles Caïman.

Le mystérieux propriétaire du château de Montapot

L’enquête OpenLux montre que l’immobilier reste un secteur de prédilection pour recycler des fonds d’origine suspecte, notamment parce que de gros montants en espèces continuent d’être acceptés et de circuler. Le Monde et le consortium de journalistes d’investigation OCCRP ont découvert des dizaines de propriétés immobilières, situées aux quatre coins de l’Europe, détenues à travers des sociétés luxembourgeoises par des personnalités politiquement exposées ou sous le coup d’enquêtes judiciaires. Et notamment en France.

En Seine-et-Marne, les 200 habitants de Courcelles-en-Bassée s’interrogent depuis longtemps sur l’identité du mystérieux propriétaire du château de Montapot. Jour et nuit, des gardes font la ronde pour surveiller la demeure de style néogothique construite en 1850. Des caméras scrutent les clôtures de son parc de plus de 60 hectares. « Nous ne savons pas qui vit dans ce château, glisse le maire, Jean-Luc Auzou. Et on nous a fait comprendre qu’il ne fallait pas chercher à le savoir. »OpenLux apporte la réponse : il s’agit d’une société luxembourgeoise appartenant à Sergei Toni, un Russe de 33 ans à la tête d’un patrimoine de plus de 60 millions d’euros, également composé d’une villa sur la Côte d’Azur, de cinq propriétés sur le littoral espagnol et d’un appartement à deux pas de l’Elysée. Le C.V. de M. Toni, qui n’a pas répondu à nos sollicitations, est pourtant léger : il n’a d’autre activité connue que d’être le fils d’Oleg Toni, l’un des patrons du groupe ferroviaire d’Etat, Russian Railways, sur lequel pèsent, depuis des années, des soupçons de corruption.

A Munich, en Allemagne, c’est aussi une société luxembourgeoise qui s’est portée acquéreuse, en juillet 2019, d’un immeuble de prestige sur la Ludwigstrasse, pour la somme record de 350 millions d’euros. Officiellement, pour le compte d’un investisseur singapourien. Mais OpenLux permet de découvrir que derrière ce mystérieux acheteur se cache le milliardaire indonésien Sukanto Tanoto. Ce magnat décrié de l’huile de palme, condamné par le passé pour fraude fiscale, est sous le feu des critiques des ONG pour de possibles violations des droits de l’homme et délits environnementaux. Un propriétaire embarrassant pour l’assureur Allianz et le cabinet Boston Consulting Group, qui louent des bureaux dans le bâtiment.

25 000 structures dissoutes

Combien de dossiers toxiques de ce genre pourraient-ils remonter à la surface à la faveur de la récente opération transparence engagée par le Luxembourg, sous la contrainte des nouvelles règles européennes ? Selon nos sources, la crainte était prégnante, chez certains régulateurs luxembourgeois, que la mise en place d’un registre des bénéficiaires effectifs (RBE) des sociétés, en portant un coup aux prête-noms et à l’opacité, ne fasse ressortir les cadavres du placard.

Pour éviter d’être dévoilés, beaucoup semblent avoir pris les devants, en abandonnant leur société au moment de la grande opération vérité. Près de 25 000 structures ont ainsi été dissoutes durant cette période, emportant avec elles l’identité de leurs propriétaires.

De nombreux autres bénéficiaires au profil douteux restent probablement tapis dans l’ombre. Car, selon notre enquête, près de la moitié des sociétés n’ont pas identifié leur propriétaire auprès des autorités. Et certaines déclarations sont manifestement fausses.

De quoi alerter les autorités luxembourgeoises, pour qui ce registre est la seule source d’information centralisée sur les propriétaires de sociétés. « Le RBE ne constitue qu’une source parmi d’autres », nuance la Cellule de renseignement financier (CRF) du Grand-Duché, qui renvoie à l’obligation de vigilance des professionnels du secteur financier. « Ce sont eux qui gèrent le risque, et eux qui, le cas échéant, nous font une déclaration de soupçons s’ils identifient un problème, souligne Max Braun, le directeur de ce service antiblanchiment. La loi nous donne aussi le pouvoir de leur demander des informations [au cas par cas]. »

C’est donc une énorme responsabilité qui pèse sur les épaules de la grosse centaine de cabinets fiduciaires du Luxembourg, qui créent, domicilient et administrent des sociétés offshore pour le compte de leurs clients. « De même qu’il n’est jamais écrit sur l’argent qu’il provient de la corruption, un dictateur ne va jamais déclarer qu’il est le bénéficiaire d’une société offshore mais va nommer un gérant, estime l’ancien magistrat Renaud Van Ruymbeke, qui a instruit les grandes affaires politico-financières des trente dernières années. C’est pourquoi il est impératif de pouvoir tracer l’argent et identifier l’origine des fonds qui atterrissent dans une société offshore. »

Un fort appétit pour le risque

Or, de toute évidence, l’industrie fiduciaire luxembourgeoise, qui génère un chiffre d’affaires de 700 millions d’euros par an, présente un fort appétit pour le risque. De l’aveu même des professionnels, un quart des clients et des sociétés sont considérés à « haut risque », selon un rapport récent de la Commission de surveillance du secteur financier, le gendarme financier luxembourgeois. « Si le professionnel arrive à gérer le risque, alors il peut décider de procéder à son activité, tempère Max Braun, le directeur du renseignement financier. Il faut connaître et maîtriser ces risques. »

Une ligne de crête sur laquelle chemine le cabinet Creatrust, qui a travaillé pour l’ancien athlète namibien Frankie Fredericks, malgré ses ennuis judiciaires : « La présomption d’innocence prévaut malgré tout, se défend son directeur Etienne Ceulemans. [M. Fredericks] est libre d’organiser ses propres actifs familiaux au sein d’une société patrimoniale dont il est de manière transparente le bénéficiaire et gérant. »

De son côté, le cabinet United International Management conteste avoir travaillé directement avec l’intermédiaire Abdul Rahman El-Assir, visé par un mandat d’arrêt. « Nous étions au service d’une structure de société pour une entreprise américaine à Houston, Texas, argue Gérard Matheis, son directeur. Le fait que M. El-Assir soit un bénéficiaire effectif ne signifie pas qu’il y ait eu une relation de travail, il n’y a pas eu d’implication directe de sa part, pour autant que je sache. » Toutefois, le 21 janvier 2021, soit neuf jours après la sollicitation du Monde, ce domiciliataire a rompu son contrat avec le fugitif.

Selon notre enquête, des dizaines de cabinets font de même chaque année, recourant à la procédure de « dénonciation de domiciliation » pour limiter leur responsabilité quand ils sentent le vent mauvais. Heureusement pour les clients, une autre firme moins scrupuleuse est souvent là pour prendre le relais.

Des huiles chavistes dans le collimateur

C’est ce qui semble s’être produit dans l’affaire des bolichicos. Ces « bolibourgeois » sont au Venezuela ce que les oligarques ont été à la Russie : un groupe d’hommes d’affaires puissants qui se sont enrichis grâce à l’obtention de contrats publics, notamment pétroliers, sous le mandat d’Hugo Chavez. Protégés par le régime chaviste, ils sont dans le viseur de la justice américaine, qui mène depuis plusieurs années une vaste enquête surnommée Money Flight (« fuite d’argent »), pour tenter de prouver qu’ils ont détourné des milliards de dollars d’argent public vénézuélien, en payant des pots-de-vin au gouvernement.

Au cœur des soupçons se trouve Alejandro Betancourt, un homme d’affaires de 40 ans dont le nom n’a jamais été publiquement divulgué par les enquêteurs américains, qui le désignent comme le « conspirateur n° 2 » parmi une douzaine de suspects. L’enquête OpenLux permet de dévoiler qu’il est le propriétaire d’un entrelacs de sociétés luxembourgeoises tissé il y a six ans. En 2015, les parts qu’il détenait dans un des forages pétroliers les plus lucratifs du Venezuela à travers une société offshore à la Barbade – un petit paradis fiscal des Caraïbes – ont été déplacées vers le Luxembourg. Un « cadeau » de plus de 250 millions d’euros.

VOIR AUSSI: