Les deux tiers de l’épargne accumulée depuis le confinement sont détenus par les 20 % des Français les plus aisés

Selon une étude du Conseil d’analyse économique, les 20 % des ménages les plus modestes non seulement n’ont pas réussi à épargner plus que d’habitude entre mars et août, mais ils se sont même globalement endettés.

Par Audrey Tonnelier et Béatrice Madeline Publié hier à 11h00, mis à jour hier à 11h52

Le plan de relance, et après ? Alors que l’examen du projet de loi de finances (PLF) 2021, qui porte ces mesures, devait débuter lundi 12 octobre en séance à l’Assemblée nationale, l’aggravation de la crise sanitaire et ses conséquences pour les plus modestes relancent le débat sur la nécessité de nouveaux dispositifs sociaux. Pour en savoir davantage sur la manière dont les Français ont consommé et épargné depuis le confinement selon leur niveau de richesse, le Conseil d’analyse économique (CAE), un think tank rattaché à Matignon, devait publier lundi une étude détaillée, que Le Monde a pu consulter.

Sa conclusion est sans appel : les 20 % de ménages les plus aisés ont thésaurisé 70 % de la croissance du patrimoine financier accumulé entre mars et août 2020. A l’inverse, les 20 % de Français les plus modestes, non seulement n’ont pas pu épargner davantage que d’habitude, et n’ont donc pas participé à la constitution du « bas de laine » souvent évoqué par les économistes et les pouvoirs publics depuis le printemps, mais encore, ils se sont globalement endettés sur la même période. « Les inégalités de revenus se voient directement sur le fait que les deux premiers déciles n’ont rien épargné, et n’ont pas de matelas en cas de choc »,souligne Philippe Martin, le président délégué du CAE.

Plongeon « immédiat et très brutal »

« En moyenne, les pouvoirs publics ont plutôt bien préservé les revenus [grâce notamment au chômage partiel], mais il y a une énorme hétérogénéité entre les gens situés en bas et en haut de la distribution des revenus, à la fois en termes d’évolution des revenus et de l’épargne qu’ils ont pu accumuler pendant le confinement, complète Camille Landais, professeur à la London School of Economics, membre du CAE et coauteur de l’étude. Désormais la question va être : comment soutient-on les revenus de ceux qui sont le plus touchés par la crise ? »

Lire aussi Après la suppression de l’ISF, les revenus des 0,1 % les plus riches ont explosé en France

Pour parvenir à ces résultats, les économistes ont travaillé à partir d’un matériau encore inexploité. En partenariat avec le Groupement des cartes bancaires CB et Crédit mutuel-Alliance fédérale, seule banque à avoir accepté de se prêter à l’exercice, ils ont analysé les données bancaires d’environ 300 0000 clients, en respectant un anonymat absolu. Grâce aux informations relatives aux paiements par carte bancaire, aux soldes des comptes à vue, des comptes d’épargne (PEL, livrets…), d’assurance-vie ou des comptes-titres de ces clients, ils ont pu retracer avec précision les comportements de consommation et d’épargne des Français. Avec un bémol toutefois : ces données ne prennent pas en compte les virements et prélèvements. D’autre part, rien n’exclut que les clients puissent posséder un ou plusieurs comptes dans un autre établissement.

Lire aussi Ecologie, compétitivité, emploi… Un budget 2021 à l’épreuve de la crise sanitaire

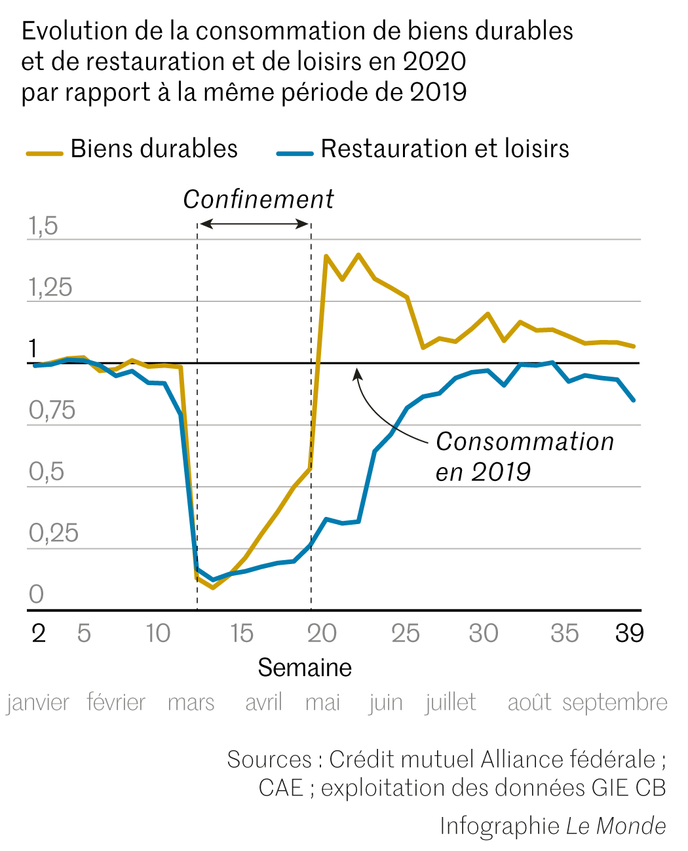

Il n’en reste pas moins que l’analyse fait ressortir un plongeon « immédiat et très brutal » (−6,3 %) de la consommation pendant le confinement – conduisant donc à une épargne « forcée ». Dès le confinement terminé, la consommation repart fortement. Les chercheurs relèvent une différence notable entre la consommation des biens durables (automobile, ameublement, électroménager, ordinateurs…) et ceux qui requièrent des interactions sociales (restauration, loisirs). Les premiers, dont l’achat peut facilement être reporté à plus tard, ont vu leur consommation chuter (de plus de 10 %) mais également rebondir notablement ensuite. En revanche, pour les seconds, la chute pendant le confinement n’a pas été compensée ensuite.

Au total, la hausse du patrimoine financier net des ménages, c’est-à-dire le surcroît d’épargne accumulé depuis le confinement, était de près de 50 milliards d’euros à la fin d’août 2020. On pourrait donc penser que les Français se sont enrichis : la réalité est beaucoup plus nuancée. Les données exploitées par le CAE permettent de détecter beaucoup plus finement que les autres outils statistiques les évolutions en fonction des niveaux de revenus, extrapolés à partir des dépenses. Les chercheurs ont en effet divisé l’échantillon en dix groupes, en fonction du montant de leurs dépenses effectuées en 2019. Dans le premier décile, on retrouve les personnes dont les dépenses mensuelles ne dépassent pas 245 euros par mois. Dans le dixième, le plus élevé, il s’agit de personnes ayant dépensé plus de 4 800 euros par mois.Article réservé à nos abonnés Lire aussi Le budget de crise « historique » en débat à l’Assemblée nationale

Au total, 70 % du surcroît d’épargne a donc été le fait de 20 % des ménages, selon le CAE, et même plus de la moitié (54 %) pour les personnes appartenant au dixième décile de l’échantillon, c’est-à-dire vraisemblablement les plus aisées. A l’inverse, les deux premiers déciles, les plus modestes, n’ont pas ou peu épargné.

Dans ces conditions, une mesure pour inciter les ménages à dépenser serait-elle un bon outil pour accélérer la reprise économique ? Cette étude tend à démontrer que non. En effet, les ménages aisés qui disposent aujourd’hui d’une « épargne Covid » n’ont pas de propension particulière à consommer lorsque leur revenu s’accroît, puisque leurs besoins sont satisfaits. Quant aux catégories plus modestes, elles n’ont pas de bas de laine dans lequel puiser. En revanche, si leurs revenus augmentent, leur propension à consommer sera forte. « Il faut continuer à soutenir la consommation des ménages modestes car ils sont en difficulté aujourd’hui, et nos analyses montrent qu’ils contribueront fortement à la dynamique de consommation si on leur donne un supplément de revenus », estime Camille Landais.

« Face à un énorme volume d’épargne liquide »

De ce fait, « un soutien beaucoup plus franc aux ménages les plus modestes, plus exposés aux conséquences économiques des mesures sanitaires, va très rapidement s’avérer nécessaire », souligne l’étude, qui suggère d’augmenter les transferts sociaux. « Et on a les moyens de faire cela rapidement, via les CAF, l’allocation de rentrée scolaire ou des mesures pour les étudiants boursiers », note Philippe Martin. A cette aune, la majoration de l’allocation de rentrée scolaire « était bien ciblée », notent les auteurs.Article réservé à nos abonnés Lire aussi A l’Assemblée nationale, la majorité LRM pousse pour aider davantage les ménages modestes

Faut-il aller plus loin et puiser dans l’épargne accumulée par les plus favorisés ? « Le débat sera difficile à éviter, répondent les deux économistes. On est face à un énorme volume d’épargne liquide, qui n’est pour le moment ni investi ni consommé. » « Au fond, la question est de savoir qui paiera pour les dix points de produit intérieur brut perdus pendant la crise », assène Camille Landais.

Côté politique aussi, on a senti le vent tourner depuis l’annonce du plan de relance, cet été. Le discours de Bercy consistant à dire que le soutien à la demande passe essentiellement par la prise en charge du chômage partiel a fait long feu. « Les mesures de soutien doivent aller vers ceux qui ont décroché » et notamment « une aide aux ménages précarisés », a redit, dans Le Journal du dimanche du 11 octobre, le rapporteur du budget, Laurent Saint-Martin. Il vise « les familles précaires et les jeunes de moins de 25 ans qui ne touchent pas le RSA » à travers des mesures qui pourraient être introduites sous forme d’un « chèque déconfinement » dans le quatrième budget rectificatif (PLFR 4), qui devrait être présenté au début de novembre.

« La montée de la pauvreté est une réalité contre laquelle nous avons déjà pris des mesures (ARS, 1 euro le repas pour les étudiants boursiers, aides aux associations…), et contre laquelle nous allons continuer de lutter par l’emploi et par de nouvelles mesures du plan pauvreté en préparation », répond-on à Bercy, en renvoyant « au PLF ou au PLFR 4 ».